CNDD前沿文献速递 | 面对环境保护税,企业如何应对?

01 文献简介

角,运用较新的微观数据考察了环境保护税对企业绿色创新的影响与机制,发现环境税收政策诱发绿色技术创新并非是在企业既有创新活动基础上叠加的杠杆效应,而是对其他技术创新的挤出效应。

▪ CNDD相关数据推荐:

环境保护税旨在保护和改善环境,减少污染物排放,促进生态文明建设,是国家推动生态环境保护、贯彻落实绿水青山就是金山银山的发展理念的一项重要市场型环境规制工具。精心制定的环境保护税可能对创新的方向产生重要影响。首先,环境保护税法的实行向企业发出了其生产经营中可能存在资源利用效率不高和潜在技术改进空间的信号。其次,环境规制降低了企业在环境领域投资是否有价值的不确定性,并且将影响企业的预期,驱动企业在环境领域的创新。最后,环境规制特别是环境保护税的实施营造了规范公平的竞争环境,企业难以通过无限制的排放获取竞争优势,有利于引导企业开展清洁生产方面的绿色创新活动。

2. 绿色创新的靶向与质量

绿色创新是协调环境规制与企业发展的关键环节。在污染治理实践中,企业可以通过

多种方式减少最终污染物排放,主要包括两大类: 一是源头管控创新,即通过改进生产工艺或生产流程,从源头减少应税污染物排放的创新活动; 二是末端治理创新,即不能在生产过程中减少污染

物排放但可以通过改进、加装排放处理设备,在末端减少应税污染物排放的技术创新活动。长远来看,源头管控是从根本上降低环境污染实现可持续发展的重要手段。但由于源头管控创新对企业要求较高,特别是新能源与可再生能源如生物质能、氢能等环境友好能源相关的技术创新活动难度比较大,企业可能主要聚焦常规化石能源使用效率的提高或者在生产末端开展减少污染物排放的绿色创新活动。这与中国传统能源为主导的发展格局下企业绿色创新路径依赖有关。

根据利润最大化决策目标,如果实质创新带来的环境规制成本节约与收益大于研发成本的话,企业就会选择发明专利的研发,实现企业长期利润的最大化

( Hering & Poncet,2014) 。环境保护税改革不仅提高了单位污染物排放的征收标准,更展现了国家环境污染治理的决心,改变了企业的预期,企业不仅面临环境保护税成本,也将面临《环境保护税法》实施带来的严格监管与惩罚等环境规制成本。因此,面临规制压力,污染企业开展含金量更高的绿色实质创新活动可能是更为合意的选择。但由于发明专利价值高,耗时长以及一些现实约束条件,短时期内污染企业也有可能开展一些策略创新活动应对环境规制带来的压力。

( 如李青原和肖泽华,2020) 。既有研究主要考察环境规制对绿色创新数量的影响,并没有考察环境规制压力下企业绿色创新活动在其整体创新活动中的地位和结构变化。面临环境规制的压力,

企业是在既有创新活动的基础上叠加绿色创新活动,还是以取代或挤出其他创新活动为代价开展绿色创新,这是一个实证问题,既有研究没有答案。具体而言,环境保护税税率提高后,企业可能进一步加大研发投入和投资资金,以提升企业的绿色竞争力,形成环保税诱发企业绿色创新的“杠杆效应”。同时,也可能在环保税税率提高压力下,企业因资源约束等并没有新增或追加研发投入或投资,而是对有限的资源进行了重新配置,将研发等资源从企业其他技术创新(非绿色创新) 转移到绿色创新领域,集中资源推进绿色技术创新活动,产生环保税对其他技术创新的“挤出效应”。

03 研究设计

( difference–in–difference–in–differences method) 来考察环境保护税改革对企业绿色创新的影响。该方法主要原理是基于环境规制主要针对污染行业( 清洁行业受到的影响很小) 的事实,在双重差分模型基础上引入第三重差分,即行业的污染程度( Hering & Poncet,2014; Cai et al.,2016) 来进行更为准确的识别。具体而言,本文将时间维度作为第一重差分,比较环境保护税改革前后的影响。其次,考虑应税污染物课税标准提高的地区对该地区工业企业的环境压力与影响高于处在应税污染物课税标准不变地区的工业企业,本文将地区维度作为第二重差分,比较环保税税率提高地区与不变地区环境规制强度差别的影响。第三,将行业污染程度作为第三重差分。环境保护税针对直接向环境排放应税污染物包括大气污染物、水污染物、固体废物等的企业征税,而排放应税污染物较少或基本不排放的企业则受到影响很小或基本不受影响。通过比较环境保护税改革前后应税污染物课税标准提高与不变地区污染行业与清洁行业企业绿色创新行为的影响,并尽可能排除不随时间变化的、难以观测的以及改革政策之外因素的影响。本文根据 Deschênes et al. ( 2017) 等设定基准模型如下:

利申请量占企业当期所有专利申请数量的比重。解释变量包括: 环境保护税实施时间虚拟变量

Postt。2018 年之前,Postt 为 0; 2018 年之后,Postt 为 1。应税污染物课税标准调整的地区虚拟变量

Reformr。提高应税污染物课税标准的地区为实验组地区,Reformr 为 1; 应税污染物课税标准不变的地区,Reformr 为 0。行业污染特征变量 Pollutedj。如果该行业为重污染行业①,取值为 1; 否则,取

值为 0。采用该指标而非跨年度面板数据行业排放指标的原因在于,避免随时间变化的行业排放指标有可能造成模型的内生性问题。

染物课税标准不变地区,污染行业与清洁行业之间上市公司绿色专利申请占比的影响。同时,根据

既有研究模型控制了有可能影响企业专利申请的变量( Xit ) ,包括企业年龄、规模、盈利能力等。最

后,模型引入了三组双维固定效应 ηrt、λjt、υrj,用于控制地区-时间固定效应、行业-时间固定效应和地区-行业的固定效应进一步巩固政策评估因果识别的可靠性。θi 为企业固定效应,控制企业层面不随时间变化的因素对绿色创新的影响,εijrt是随机扰动项。文章在省份-行业层面进行聚类标准误( cluster) 。

如何度量企业的绿色创新,是文章要解决的一个重要问题。采用企业绿色专利申请数量占比,即企业当期绿色创新申请数量占当期全部创新申请数量的比例( yirjt ) 。

在稳健性讨论中也纳入了企业已授权专利占其当年所有专利申请的占比指标进行分析。考虑到在现实污染治理实践中,企业可以通过多种方式减少最终污染物排放,如改进生产工艺或生产流程,减少应税污染物的产生; 或者改进或加装排放处理设备,减少应税污染

物的最终排放量。在进一步讨论中,根据企业绿色创新特征,将绿色专利划分为源头管控专利和末端治理专利考察企业绿色创新靶向; 同时,采用发明专利和实用新型专利考察企业绿色创新的质量,均采用企业当期所有专利申请数量进行了标准化。

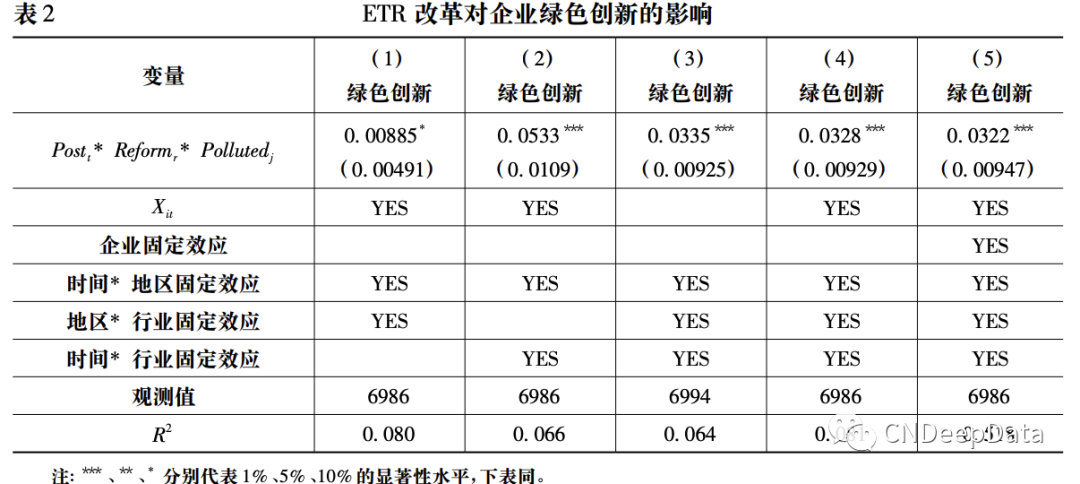

以基准模型为基础,在( 1) —( 4) 列控制了时间固定效应、地区固定效应、行业固定效应以及控制变量的不同组合情况,在( 5) 列进一步控制了企业固定效应。表 2 中( 1) —( 4) 列的回归结果显示,核心解释变量 Postt* Reformr * Pollutedj 的系数大多在 1% 水平上正向显著。添加企业固定效应后,第( 5) 列的回归结果显示,核心解释变量的系数非常稳健,在 1% 水平上正向显著。 这意味着环境保护税改革( environmental tax reform,ETR) 对应税污染物征收标准提高地区污染企业的绿色创新产生了显著的激励作用,验证了波特假说在中国的适用性。

波特假说认为环境规制能够产生创新弥补,提高企业绩效。在环保税改革实施后,相较对照组,实验组地区污染企业绿色创新占比明显增加。这是否验证了波特假说,即环境规制产生了对绿色创新的“杠杆效应”,意味着市场型环境规制带来了激励创新和技术进步的压力,使企业进一步加大投资和研发投入,以提高企业的市场竞争力。或者,这也许只是“挤出效应”( Roediger

Schluga,2003; Link,1982) 的结果,即面临更强环境规制时,由于资源有限,企业将既有研发、人力资

等资源进行了重新配置,将研发资源从企业其他技术创新转移到绿色创新。这意味着企业绿色创新增加很可能因增加环境研发投入取消或推迟了其他研发项目,产生了绿色技术创新对其他技术创新的挤出效应。

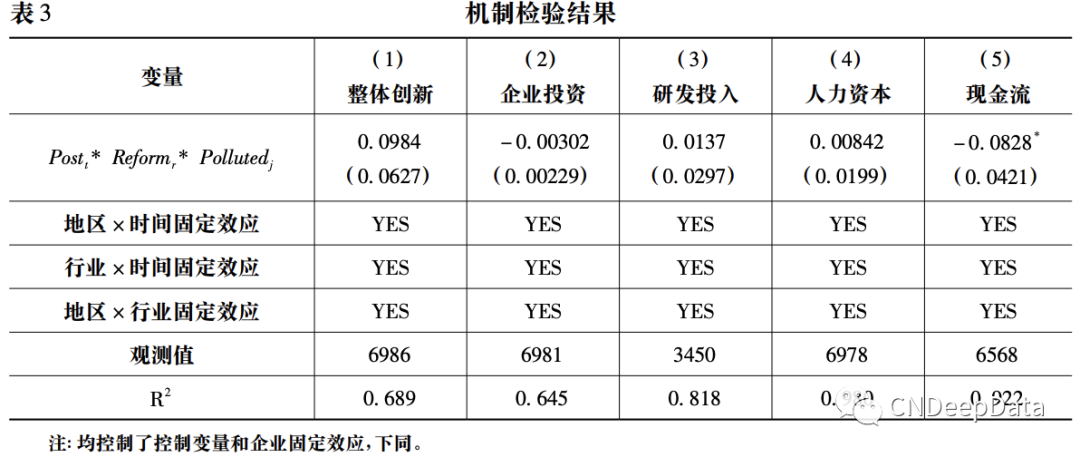

基于上述两种可能,文章进一步考察环保税改革对企业绿色创新的机制影响,对以下变量作为被解释变量分别进行回归: 企业创新,采用企业当期申请专利加 1 取对数来表示; 研发投入,采用研发支出/营业收入来表示; 人力资本,采用企业雇佣员工人数的对数来表示; 企业投资,采用固定资产投资率来表示,具体为企业购进固定资产、无形资产和其他长期资产而支付的现金/总资产。回归结果见表 3。

在 ETR改革实施后,相较于对照组,实验组企业创新活动、企业投资、研发支出、人力资本均未有显著增加。而企业创新活动主要是依赖内部融资( Hall,2002) 。进一步地,文章考察了改革对企业资源约束的影响,将现金流作为被解释变量进行回归。研究发现,改革后实验组企业现金流显著下降。这表明环境保护税实施后税率提高地区提高应税污染物排放征收标准,给实验组污染企业带来了现实污染排放成本压力,对其现金流产生了负面影响。并且,在制造业整体经营成本高企,营业收入利润率低迷的情况下,面临更高强度的环境规制压力,企业受资源约束难以通过内部融资渠道新增投入推进企业绿色创新活动。这意味着,环境保护税改革短期内对企业现金流产生了负面影响,并未对企业绿色创新产生真正的“杠杆效应”,即企业并不是进一步加大投资,投入研发或利用人力资本推进绿色创新,而是调整了企业研发、人力资本资源的配置,将原有用于企业其他技术创新的研发等资源转移到绿色创新,发生了对既有技术创新的 “挤出效应”。

文章根据污染治理的手段将企业绿色创新划分为两类: 一

是源头管控创新,即从源头减少污染物产生的创新活动,包括提升常规化石能源等利用效率的技术创新活动或新能源与可再生能源如太阳能、风能、生物质能、氢能等环境友好能源相关的技术创新活动。二是末端治理创新,即不能在生产过程中减少污染物产生但可以在末端降低污染物排放量或排放浓度的创新活动,包括用于去除钢铁生产中的废气或粉尘、处理液体污染物的材料、废水卫生设施、用于处理来自燃烧装置的烟雾或烟气的装置等相关的技术创新活动。张将

源头管控绿色创新专利和末端治理绿色创新专利作为绿色创新的代理变量,分别用绿色创新中源头管控绿色专利的占比和末端治理绿色专利的占比来度量,以考察企业绿色创新活动靶向。进一步地,将源头管控创新活动中的新能源如氢能、太阳能的使用相关的技术创新划分为新能源创新,其他非新能源的源头管控创新为其他源头管控创新,即常规能源源头创新。

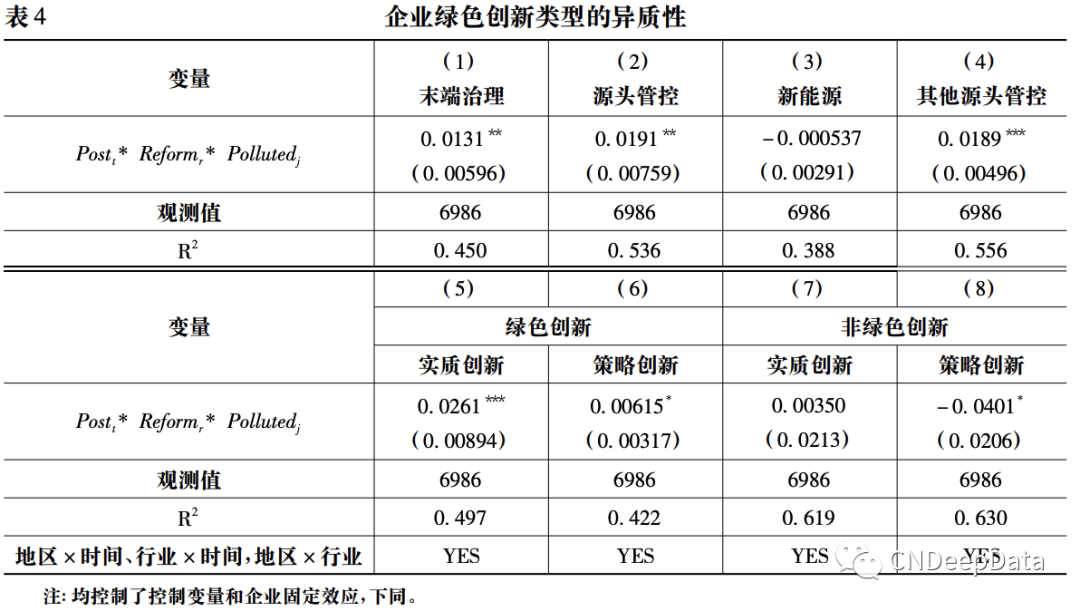

表 4 展示了回归结果。在 ETR 改革实施后,标准提高地区污染企业的末端治理创新和源头创新均显著提高。但企业在新能源方面的技术创新并不显著,这意味着环保税改革主要激励了企业提高常规化石能源使用效率的绿色创新活动,这可能与传统能源主导的背景下企业绿色创新的路径依赖有关。

在中国现发展阶段污染物( 包括二氧化碳) 主要源于化石能源的消耗,绿色创新质量对推进绿色发展与实现“碳中和”目标都有重要战略意义。既有研究发现,中国上市公司存在追求“数量”忽

略“质量”的情况( 黎文靖和郑曼妮,2016) 。文章采取发明专利数量来度量企业创新质量,将绿色创新按照专利类型分为实质创新和策略创新,发明专利为实质创新,实用新型专利和外观专利为策略创新。用绿色实质创新占比和绿色策略创新占比替代绿色创新占比指标,考察环保税改革对企业绿色创新质量的影响。

研究发现,ETR 改革实施后,征收标准提高地区的企业绿色实质创新在 1% 的水平上正向显著。这可能是因为发明专利的技术含量更高,可以更有效地在较长时间减少污染物排放,并且有助于企业在行业内保持竞争优势。根据利润最大化决策目标,如果实质创新带来的环境规制成本节约与收益大于研发成本的话,

企业就会选择发明专利的研发,实现企业长期利润的最大化( Hering & Poncet,2014) 。因此,面临规制压力,污染企业开展更多含金量更高的绿色实质创新活动可能是更为合意的选择。

往期已推送数据

版权声明 …

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

数据授权使用说明 …

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high–quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001