CNDD-0045 中国上市公司基本信息数据(含曾用名变化情况)

▪ 常用度:★★★★★

▪ 稀缺度:★★★☆☆

▪ 新颖度:★★☆☆☆

▪ 总体级别:10颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

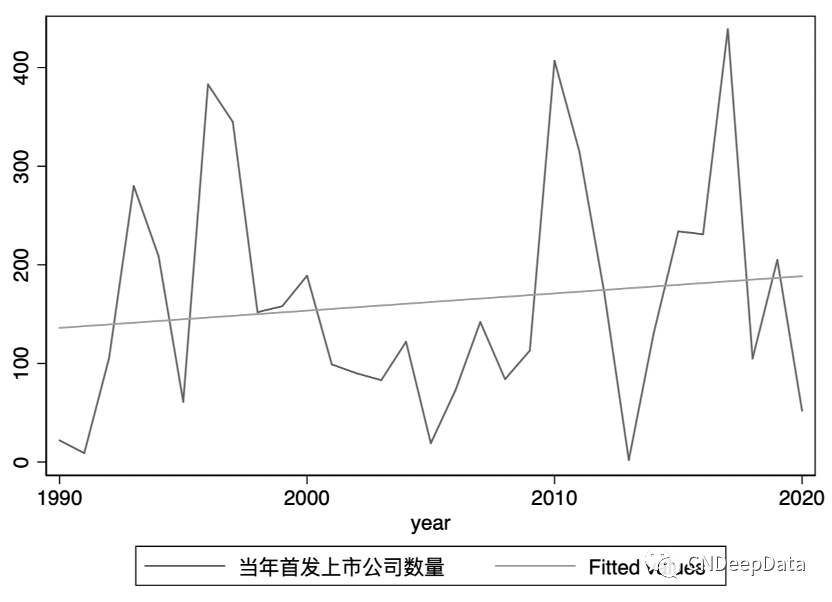

▪ 数据描述:以1990年12月首批上市的“老八股”为起点(总市值23.82亿元)至今,A股上市公司数量达到4000家,其中,机械设备行业、医药生物、电子行业、基础化工、计算机、电力设备等行业上市公司数量均突破300家。A股上市公司数量从0到1000,从1000到2000,都经历了10年;从2000到3000、3000到4000,分别耗时6年和4年。当前,A股市场已经成长为投资者超2亿人、总市值88万亿元的世界第二大市场。

▪ 文献内容:

文章发现上市公司进行策略性股票更名后并未出现实质上的转型举措,战略转型并非其更名背后的真实动机。进一步利用”新国九条”出台开展的自然实验,以及对股票减持动机存在差异的国有和非国有上市公司进行比较。文章发现,更名公司具有强烈的内在动机在通过更名抬高股价后减持套现,以获取短期投资收益。由此提醒我国资本市场的投资者,不宜把部分上市公司进行的上述策略性股票更名过度解读为上市公司未来进行战略转型的信号。

▪ 实证模型与相关数据应用

(1)样本选择:

文章选取2005年4月至2015年9月A股上市公司中发生股票更名的公司作为基础研究样本,并按以下步骤进行筛选剔除: 第一,剔除金融行业上市公司样本; 第二,剔除因“ST”、“G”等上市公司交易状态标识变化而更名的样本; 第三, 剔除因资产重组或者大股东变更而更名的样本。最终,得到的策略性股票更名研究样本量为181个。

文章在研究样本中列入与更名样本公司处于相同行业且同年没有发生股票更名的非 ST 股公司作为备选控制组,并利用倾向得分匹配法(PSM)从备选控制组中与更名处理组进行近邻一对一的匹配以遴选出控制组。参考以往文献的结论( Wu,2010;McDevitt, 2014) ,以资产收益率(ROA)、账面市值比(MB)和销售收入增长率(Growth)衡量公司绩效、以经总资产调整后的“构建固定资产、无形资产和其他长期资产支付的现金”衡量投资支出(Invest),以公司总资产的对数衡量公司规模(Size),并控制了公司上市年龄,解释变量均采用年初数据。在剔除部分无法成功匹配的样本后,最终得到更名处理组和控制组各 132 个样本。

(2)基准模型:

文章从战略转型和高位套现两个方面考察股票更名的经济后果。为考察股票更名对上市公司战略转型的影响,建立以下所示的 DID 模型(1)。

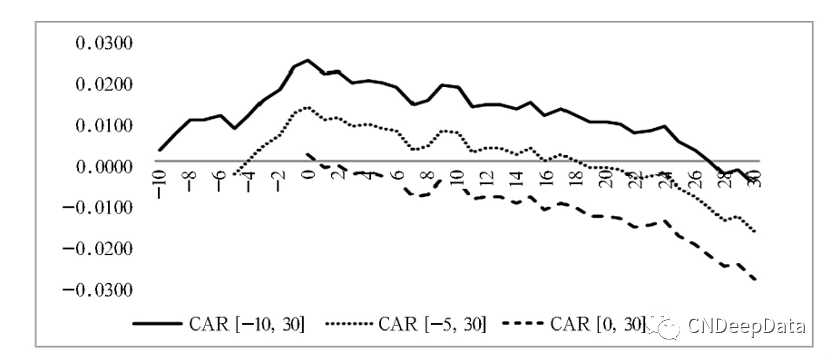

(3)策略性股票更名的短期市场反应

文章首先采用事件研究的标准方法,基于市场模型计算累积超额收益率CAR,来检验股票更名的短期市场反应。相关结果如下所示,更名公告前10天左右更名股票的超额收益开始提高且显著大于 0,市场对更名公告存在提前反应。更名股票的超额收益率在公告日当天达到峰值,公告日以后收益率开始明显下滑最终显著为负,说明市场对更名公告存在过度反应。

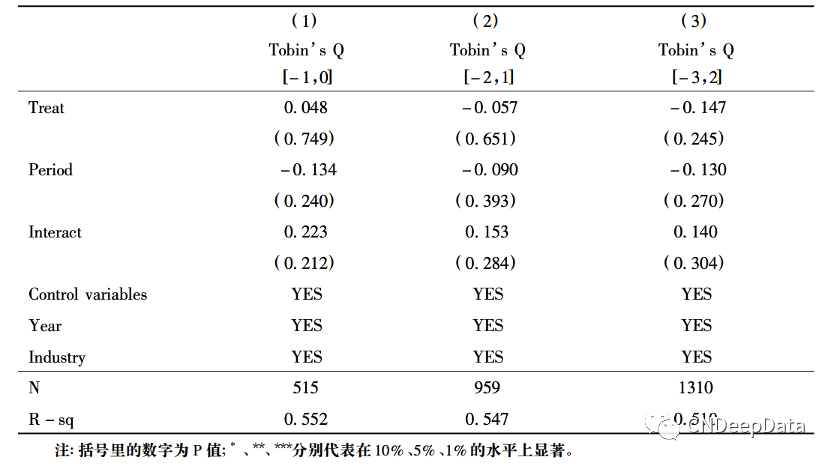

(4)策略性股票更名的中长期市场绩效改变

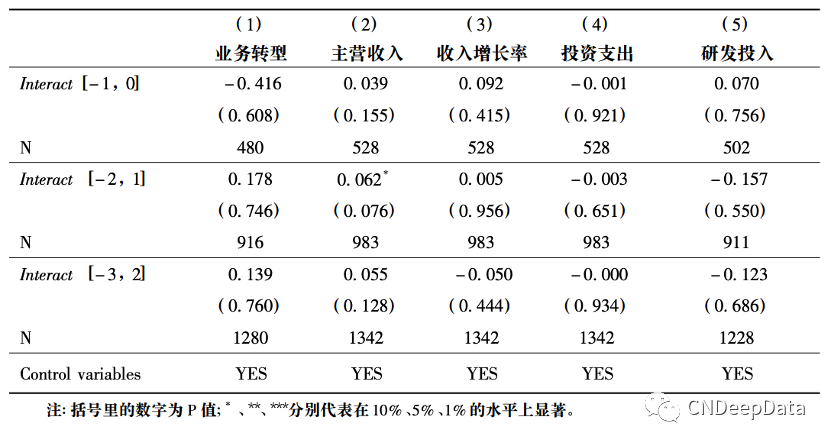

(5)策略性股票更名与战略转型

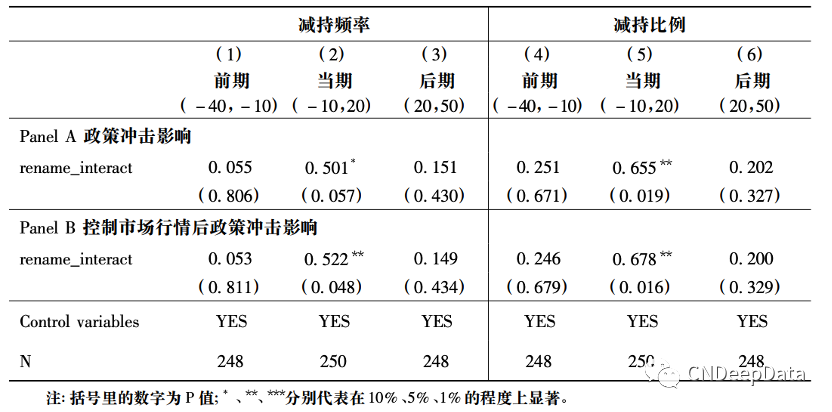

(6)策略性股票更名与高位套现

上表显示了政策冲击对更名期间减持行为的影响。其中,Panel A 报告了回归模型(2)中交叉项系数β3的结果,“新国九条”出台后,股票更名当期大股东的减持频率和减持规模都有显著增加,相对来说更名前期和后期的减持行为在政策前后并无显著差异。

[1]周琎,冼国明,明秀南.僵尸企业的识别与预警——来自中国上市公司的证据[J].财经研究,2018,44(04):130-142.

[2]徐龙炳,陈历轶,邵天.上市公司为何更名:行为信号理论新解[J].财经研究,2018,44(08):74-87+153.

[3] Benson B W , Chen Y , James H L , et al. So far away from me: Firm location and the managerial ownership effect on firm value[J]. Journal of Corporate Finance, 2020, 64.

以下三种方式三选一即可:

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度会员99元,三年会员199元,永久会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

获取更多更新数据

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001