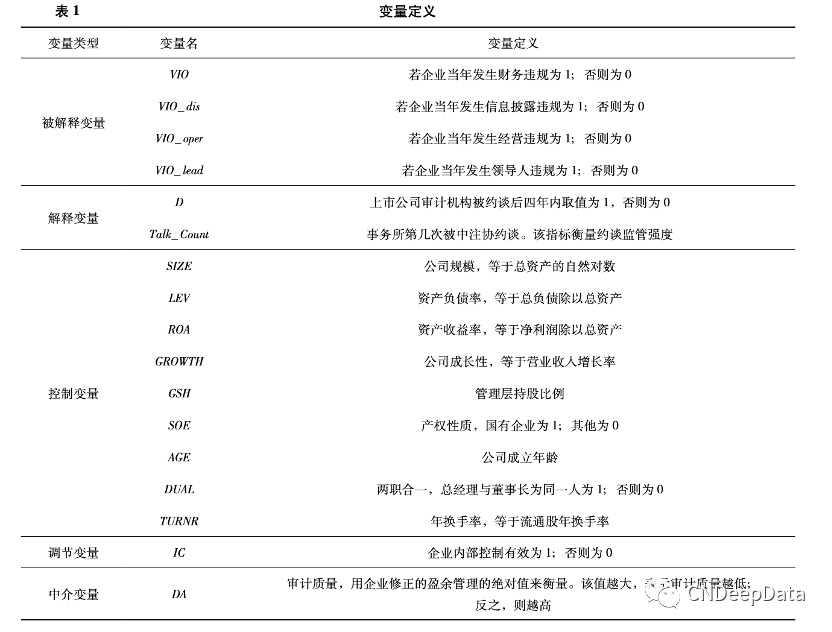

CNDD-0079 上市公司违规与处罚情况数据

▪ 常用度:★★★★★

▪ 稀缺度:★★★☆☆

▪ 新颖度:★★★☆☆

▪ 总体级别:11颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

▪ 文献内容:

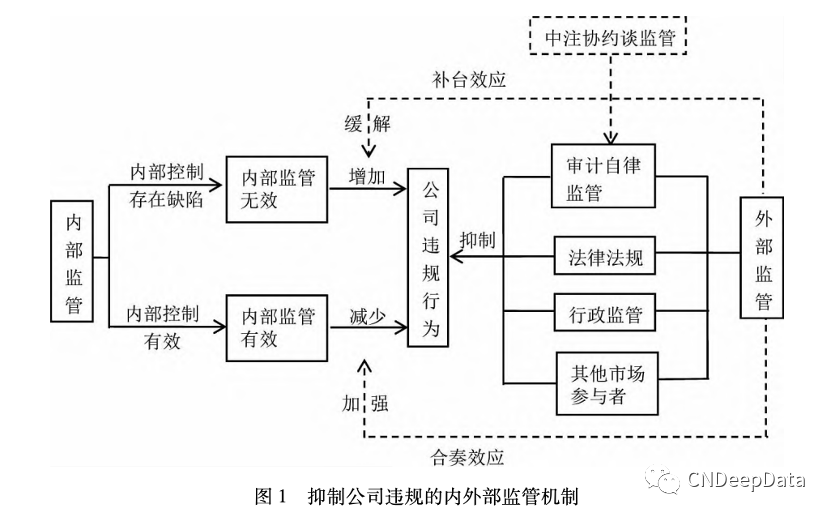

首先,中注协约谈监管的风险提示,促使被约谈事务所更加关注那些内控缺陷公司的经营情况和风险领域。其次,中注协约谈监管的专业分享,促使被约谈事务所提升揭示那些内控缺陷公司的违规行为的能力。最后,中注协约谈监管的宣传效应,促使内控缺陷公司降低主动违规的动机。综上,文章提出假设一:

H1: 中注协约谈监管对内控缺陷公司发挥 “补台效应”,抑制公司违规行为。

中注协约谈监管强度通过作用于会计师事务所,与有效的内部控制发挥 “合奏效应”,抑制那些内控有效公司的违规行为。尽管相对于内控缺陷公司,内控有效公司违规动机较低,中注协约谈监管并没有产生明显效果,但随着事务所被约谈次数增加,事务所被监管的强度增加,这种监管强度与企业有效的内部控制叠加在一起会 引发质的改变,发生“好上加好效应”,也就是“合奏效应”,从而显著抑制内控有效公司的违规行为。综上,文章提出假设二:

H2: 中注协约谈监管强度促使审计自律监管和有效内控叠加发挥“合奏效应”,抑制公司违规行为。

图1是根据前人研究文献和相关政策规定绘制的抑制公司违规的内外部监管机制。

对于 H1,构建多期 DID 模型(1) 检验中注协约谈监管的 “补台效应”。 中注协每年对部分会计师事务所进行约谈监管,满足使用多期 DID 进行研究的要求。系数α1作为政策实施效果评估的重要依据,如果内控缺陷公司组的α1显著为负,说明中注协约谈监管能抑制这些缺陷企业的违规行为,发挥了“补台效应”。

对于 H2,只保留上市公司审计机构当年被约谈样本,构建 logit 模型 (2) 和模型 (3) 检验中注协约谈监管强度的 “合奏效应”。首先,模型 (2) 用来检验中注协约谈监管强度对抑制上市公司违规行为的溢出效应,为检验中注协约谈监管强度能否与企业有效的内部控制发挥“合奏效应”,在模型(3)中加入Talk_Count与 IC 的交乘项,γ3是交乘项系数,也是模型(3)中重点关注的系数。若模型(2)的β1和模型(3)的γ3均显著小于0,说明随着监管强度的增加,中注协约谈监管机制对内部控制有效的上市公司发挥了“合奏效应”。模型(2)和模型(3)中的θ表示行业固定效应,其他变量定义与模型(1) 相同。另外,为缓解一定程度上的反向因果问题,模型(2)和模型(3)中的解释变量和控制变量滞后一期处理。

具体的变量说明见表1。

▪ 实证结果:

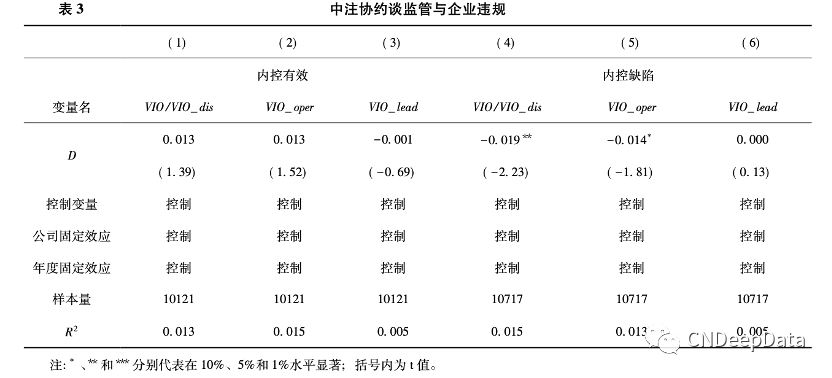

1.中注协约谈监管的 “补台效应”

表 3 是模型 (1) 的回归结果。列 (1) 至列 (3) 显示,在内控有效公司组中,D 的系数均未达到统计意义下的显著水平; 列 (4) 至列 (6) 显示,在内控缺陷公司组中,D 对 VIO、VIO_ dis 回归系数在 5%的水平下显著为负,D 对 VIO_ oper 回归系数在 10%的水平下显著为负。这说明对于那些内部控制存在缺陷的上市公司而言,若公司年报审计机构被中注协约谈过,那么审计机构相关负责人会重点关注这些内控缺陷公司的审计风险,从而提高审计人员发现和揭露错报风险的概率,抑制公司违规行为,尤其是信息披露违规和经营违规,发挥了“补台效应”。验证了 H1。

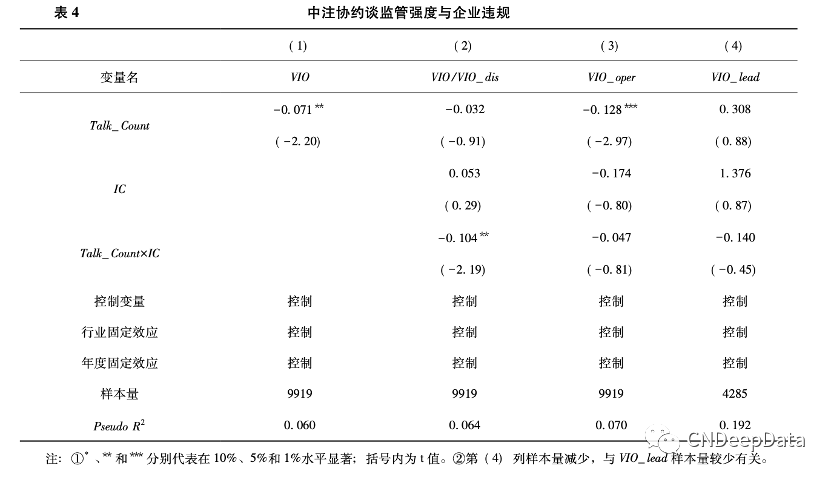

2.中注协约谈监管强度的 “合奏效应”

表 4 是模型 (2) 和模型 (3) 的回归结果。列 (1) 显示,Talk_ Count 对 VIO 回归系数在 5%水平下显著为负, 说明随着中注协约谈监管强度的增加,对企业违规行为的抑制作用更加显著。列 (2) 至 列 (4) 是加入中注协约谈监管强度与企业内部控制有效性交乘项 ( Talk_ Count×IC) 的回归结果,当被解释变量 为 VIO 或 VIO_ dis 时,Talk_ Count×IC 的系数在 5%水平下显著为负。表 4 结果说明,对于那些内部控制有效的上市公司而言,随着中注协约谈监管强度的增加,被约谈事务所审计人员专业性和独立性水平显著提高,与上市公司有 效的内部控制体系互相强化,发挥了“好上加好” 的 “合奏效应”,成功抑制了内控有效公司的违规行为,验证了 H2。

[1] Liu R , Si H , Miao M . One false step can make a great difference: Does corporate litigation cause the exit of the controlling shareholder?[J]. Journal of Corporate Finance, 2022, 73.

[2] Xiong J , Ouyang C , Tong J Y , et al. Fraud commitment in a smaller world: Evidence from a natural experiment[J]. Journal of Corporate Finance, 2021, 70(12):102090

[3] Wan L , Ren L , Lin B , et al. Does investment banker human capital matter in acquisitions? Evidence from China[J]. Journal of Corporate Finance, 2021(52):102048.

[4]马黎珺,吴雅倩,伊志宏,刘嫣然.分析师报告的逻辑性特征研究:问题、成因与经济后果[J].管理世界,2022,38(08):217-234.

以下三种方式三选一即可:

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度会员149元,三年会员299元,永久会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001