CNDD-0081 上市公司投资效率数据

▪ 常用度:★★★★★

▪ 稀缺度:★★★☆☆

▪ 新颖度:★★★☆☆

▪ 总体级别:11颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

▪ 投资效率计算办法:

𝐼𝑛𝑣𝑡:t年公司的实际新增投资支出=总投资-维持性投资=购建固定资产、无形资产和其他长期资产支付的现金+取得子公司及其他营业单位支付的现金净额—处置固定资产、无形资产和其他长期资产收回的现金净额—处置子公司及其他营业单位收到的现金净额—(固定资产折旧+无形资产摊销+长期待摊费用摊销)/ 年初总资产

𝐺𝑟𝑜𝑤𝑡ℎ𝑡−1:表示t-1年公司的成长机会,用托宾Q表示;

𝐴𝑔𝑒𝑡−1:表示t-1年时公司年龄,用上市年限表示=观测年度-IPO年度;

𝐿ev𝑡−1:表示t-1年公司的财务杠杆率,用资产负债率表示;

𝐶𝑎𝑠ℎ𝑡−1:表示t-1年公司的现金流状况,用经营活动产生的现金流量净额/ 年初总资产;

𝑆ize𝑡−1:表示t-1年公司的资产规模,用总资产的自然对数表示;

𝑅𝑒𝑡𝑡−1:表示t-1年公司的股票收益率,用考虑现金红利再投资的年个股回报率表示;

𝐼𝑛𝑣𝑡−1:表示t-1年的新增投资支出;

∑𝐼ndustry:表示行业虚拟变量,以证监会2012行业标准,制造业“C”字头代码取2 位,其他行业取1 位,进行行业分类;

∑𝑌ear:表示年份虚拟变量;

对上述模型分年度进行OLS回归,求得模型的残差,模型估计的残差的绝对值为公司非效率投资程度,残差绝对值越大,意味着非效率投资的程度越高,即投资效率越低。残差为正属于过度投资,残差为负属于投资不足。

▪ 文献来源:

信息不对称和代理问题是造成企业投资决策扭曲的重要原因。一方面,控股股东将资源从上市公司转出或者侵占上市公司的发展机会将造成上市公司缺乏资金或丧失机会而无法投资于有发展前景的项目,导致投资不足; 另一方面,控股股东为获取更多的控制性资源将促使上市公司进行更多的固定资产投资或股权并 购,导致过度投资。

国有机构投资者持股能够通过缓解企业内外部信息不对称和代理问题提升企业的投资效率。首先,国有机构投资者的投资体量较大,引发较多的分析师跟踪和投资者关注,其投资行为具有较强的信号传递和导向功能,引导者资本市场上大量的资金流向( 于雪航和方军雄,2020; Dang 等, 2020) 。其次,国有机构投资者具有较为长期的投资视野,不会以短期经济利益最大化为目标,因而能够减少由管理层短视引发的非效率投资行为。最后,国有机构投资者具有国资背景,在持有上市公司股份后,能够直接与被持股公司的管理层就非效率投资决策进行沟通,及时要求其停止非效率投资活动( 段亚林,2000)。

综合上述分析,国有机构投资者既有动力也有能力积极履行监督职能,降低企业非效率投资行为,因此,文章提出以下研究假设:

H1 : 在其他条件不变的情况下,国有机构投资者持股能够提升企业投资效率。

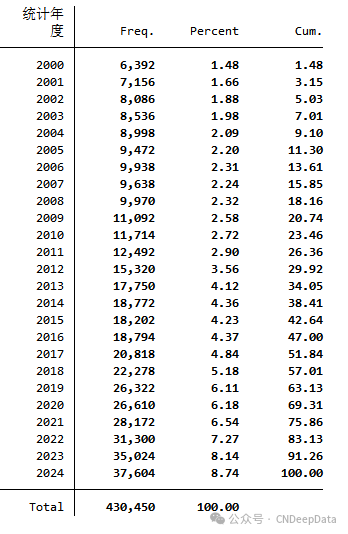

2015 年中国资本市场发生“股灾”,促使国有机构投资者开始大规模持有上市公司股票。因 此,本文在 2015—2019 年 A 股上市公司的数据基础上,剔除金融业和存在缺失值的观测后得到12,543 个公司-年度观测值。

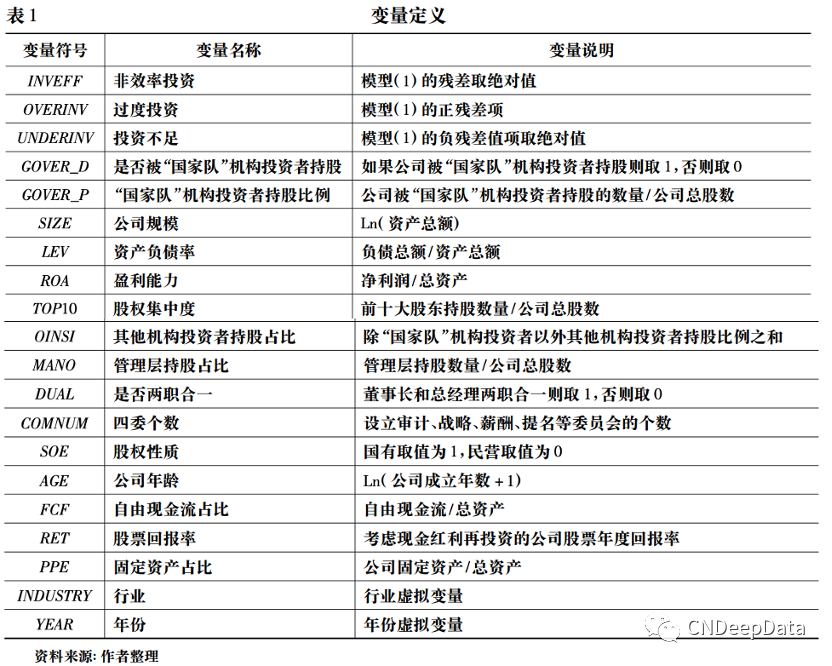

其中,下标 i 代表公司,t 代表年份。被解释变量 INVEFF 代表公司投资效率,采用三个测度指标,包括非效率投资总额( NINVEFF) 、投资过度( OVERINV) 和投资不足(UNDERINV) 。解释变量 GOVER 代表公司被“国家队”机构投资者持股情况,由两个指标进行测度: 是否被“国家队”机构投 资者持股哑变量(GOVER_D) 和“国家队”机构投资者持股比例(GOVER_P) 。其他变量均为控制变 量。如果 GOVER 的系数 β1 显著为负,说明国有机构投资者持股抑制了企业的非效率投资,即提高了企业投资效率。

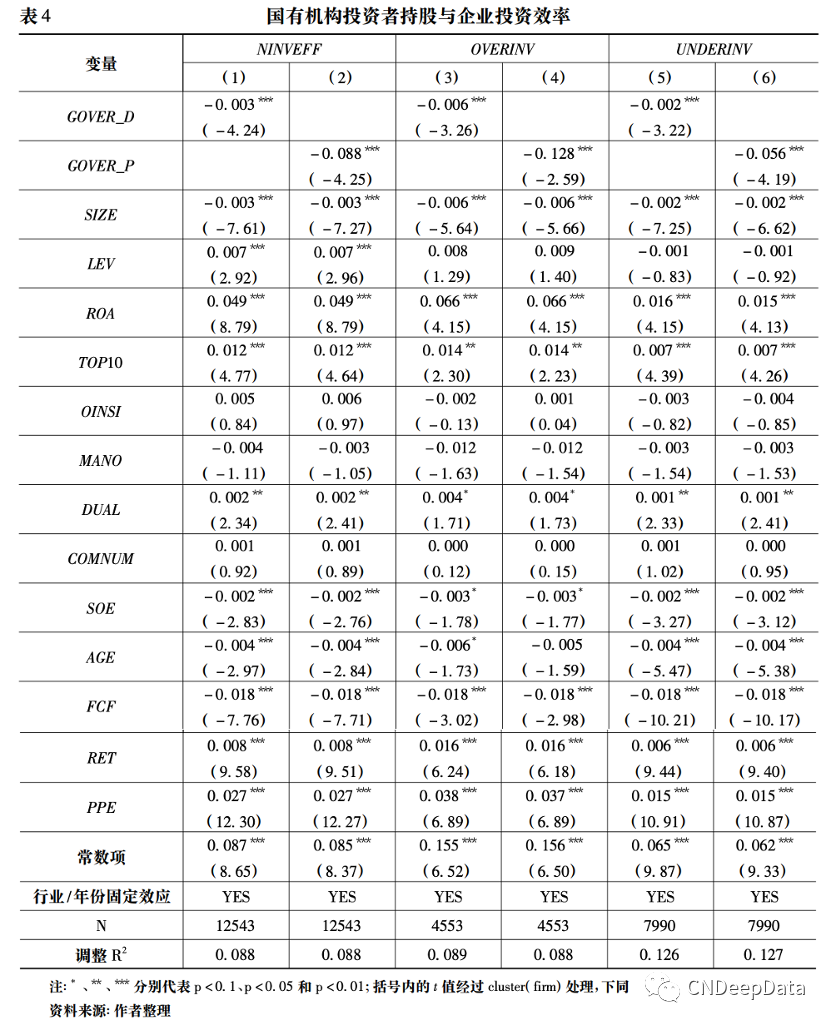

▪ 实证结果:

以下三种方式三选一即可:

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度会员149元,三年会员299元,永久会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001