CND D-0082 上市公司管理层情感语调数据

▪ 数据来源: 上市公司年报、半年报”管理层讨论与分析”部分▪ 数据处理办法: 以《知网情感分析用词典》与L&M金融情感英文词汇列表为基础,通过有道词典和金山词霸来翻译L&M 字典中的英文单词,参照曾庆生等(2018)的做法(如果一个英文词汇对应多个中文单词,都予以了保留,同时人工核查中文单词,剔除不符合中文语境或词性无法准确评估的单词,确保词汇能够最大限度涵盖中文财务报告中的语调情感词汇),得到了一个包括消极词和积极词的中文情感词典。▪ 数据说明: 上市公司管理层情感语调数据计算了上市公司管理层的情感语调和盈利预测偏差,具体包括管理层讨论与分析内容、与前一年相比文本相似度(%)、正面词汇数量(个)、负面词汇数量(个)、词汇总量(个)、句子数量(个)、文字数量(个)、情感语调1、情感语调2、管理层盈利预测、管理层盈利预测偏差、管理层盈利预测修正次数、审计意见类型、是否发布可持续经营非标意见等指标▪ 综合评价 : MD&A 是上市公司定期财务报告的重要组成部分。管理层对当前财务报告与附注中的重要历史信息进行解释与分析,并对下一年度的经营计划及未来风险进行说明,传递了可以预测企业未来经营发展的有关信息。另外,由于会计准则的限制,定量信息并不能完全反映出关于未来现金流量的所有可用信息,所以当经济基本面好于量化信息所体现的情况时,MD&A 积极语调可以用来暗示更好的未来前景。在这种情况下,积极语调与未来美好前景相一致,从而体现出一定的增量信息。由于 MD&A 披露不需要经过审计师审计,这为管理层选择性披露提供了机会。管理层可以通过美化未来机遇与业绩来满足自身利益,同时也可以为经营业绩低迷提供开脱责任的机会。基于此,CNDD推出上市公司管理层情感语调数据,以支持学者们对于MD&A 披露语调的研究。

▪ 常用度: ★★★★ ☆

▪ 稀缺度: ★★★★

▪ 新颖度: ★★★★ ☆

▪ 总体级别: 12颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

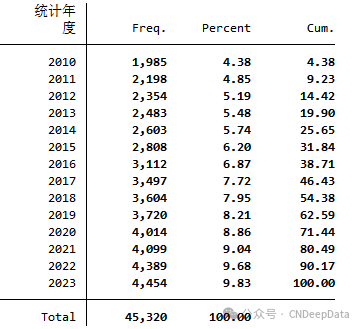

▪ 变量年度分布:

林晚发,赵仲匡,宋敏.管理层讨论与分析的语调操纵及其债券市场反应[J].管理世界,2022,38(01):164-180. 文章研究了管理层讨论与分析(MD&A)语调的操纵行为及其债券市场反应。研究发现,MD&A异常积极语调与预警Z值负相关,债务重组正相关,这表明MD&A异常积极语调暗示了企业较高的未来风险,这与语调的信息增量解释相悖,因此MD&A异常积极语调更可能是操纵的结果。进一步研究发现,MD&A异常积极语调越大,债券信用评级越高,且该正向关系在与评级机构利益冲突大、信息透明度低的公司子样本中更显著;此外,债券投资者能够识别语调操纵行为,但随着债券市场公众投资者的参与,MD&A异常积极语调与债券信用利差之间呈现出一定的负向关系,且这种负向关系在信息透明度低的企业组中更加显著。 在现有会计准则局限性下,定量信息并不能完全反映关于未来现金流量的所有可用信息,当经济基本面好于量化信息所显示的情况时,管理层一旦公正地向外传递公司的真实经营与盈利信息,那么积极语调预示着未来前景会更好。在这种情况下,积极语调对财务信息起到补充作用,有助于投资者更好地对企业未来业绩进行预测,继而存在增量信息。然而,对于中国资本市场,一方面,关于文本信息披露制度 的法律法规尚未完善,有关文本信息的监管政策目前还处于空白,尤其缺乏对 MD&A 用词与披露内容的相关规定,且 MD&A 章节不需要审计,上述这些问题导致管理层操纵语调成本较低;另一方面,中国资本市场中管理层与股东之间的代理问题非常严重,管理层出于职业规划、业绩绩效以及股票期权的考虑,有动机采取更多的工具粉饰财务报表。尤其是在盈余管理操纵受限的情况下,MD&A 语调可以作为一种替代工具。换言之,管理层通过语调操纵能够更好掩盖与夸大公司的基本面信息,以此误导投资者。基于上述分析,文章认为由于中国资本市场 MD&A 内容披露的不规范以及无需审计的特点,管理层操纵 MD&A 语调的成本较低,增大了 MD&A 语调被操纵的可能性。因此,文章提出第一个研究假设。

H1:相比于 MD&A 语调的信息增量观,中国资本市场中的 MD&A 语调更多体现出信息操纵观。

对于 MD&A 异常积极语调而言,从真实情况看,这种语调更可能是管理层操纵的结果,暗示了企业未来违约风险增大。从理论上来说,评级机构应该给予这种语调高的债券更低的评级。然而,在发行人付费模式以及市场过度竞争下,评级机构与企业之间存在严重的利益冲突,评级机构有较强的动机去迎合发行人。另一方面,长期以来,债券市场的刚性兑付以及缺少对评级机构奖励与处罚的相关政策,使得评级机构的声誉机制较难健全,进一步降低了评级机构的独立性,继而提高了评级机构迎合评级的动机。因此,在迎合评级动机下,评级机构给予这种操纵的异常积极语调较高的评级,继而提高债券信用评级。基于此,文章提出第二个研究假设。

H2:MD&A 异常积极语调越高,债券信用评级越高。

与股票市场不同,债券市场的投资者大多以机构投资者为主,他们有着专业的信息收集与分析能力,识别语调操纵行为的可能性更大,继而导致他们的决策可能并不是那么积极(可能出现与语调相反的决策)。换言之,当更成熟的投资者发现财报中积极的言辞没有得到业绩相关信息支持时,他们将认为财报的可信度较低,并且预计未来盈利表现会下降,那么异常积极语调并不会导致投资者进行乐观的投资。基于上述分析,债券市场投资者有着专业分析能力,他们能够识别管理层语调操纵行为,继而导致 MD&A 异常积极语调并不能 降低债券信用利差。因此,文章提出第三个研究假设。

H3:MD&A 异常积极语调与债券信用利差不存在显著的相关性。

1. 假设 H1 检验模型

文章从 MD&A 语调中分离出正常语调(NTone)与异常积极语调(ABTone)。通过检验 ABTone 与企业破产 风险与债务重组的关系,继而得出 ABTone 是否存在增量信息抑或是管理层操纵的结果,相应的模型如下:

在模型(2)中,ABTone 为 MD&A 异常积极语调;Z 表示企业破产风险,借鉴 Altman(1984)公式计算所得, Z 值越大,企业破产风险越小;Restru 表示企业是否债务重组,如果企业存在重组,则 Restru=1,反之 Restru= 0。其他变量定义见模型(1)。另外,文章控制了行业固定效应(δj )以及年度固定效应(γt ),以此减小相关层面政策的影响。最后,n 的取值为 1~3,表示各个因变量的未来一期、未来二期与未来三期值。文章关心的是 ABTone 变量,预计在模型(2)中,当分别以 Z 与 Restru 为因变量时,ABTone 变量系数 ϕ0分别显著为负与正,即 MD&A 异常积极语调与未来破产风险、债务重组正相关。如果预期符号满足,则说明 MD&A 异常积极语调并不是未来业绩良好的增量信息,而是管理层操纵的结果。

2. 假设 H2 检验模型

借鉴寇宗来等(2020)研究,使用如下模型来检验 ABTone 与债券信用评级的关系。

在模型(3)中,Rating 为债券信用评级;Lev 表示企业杠杆率,采用负债与总资产的比例进行度量;Cur_as 表示流动资产比例,采用流动资产与总资产的比例进行度量;PPE 为企业固定资产比例,采用固定资产净值与总资产的比例度量;Ebitda 为利息保障倍数,采用息税前利润与利息费用的比例进行度量;SoE 为企业所有权性质虚拟变量,当企业是国有企业时,SoE=1,反之 SoE=0。另外,在模型(3)中也对债券特征进行控制, Bond_Size 为债券发行规模,采用发行规模(元)对数度量;Term 为债券是否存在特殊条款,当债券存在特殊条 款时,Term=1,反之 Term=0;Guar 表示债券是否存在担保,当债券存在担保时,Guar=1,反之 Guar=0,其他变量与模型(1)一致。最后,文章控制了行业(δj )、年度(γt )、省份(ηp)以及评级机构(λg)固定效应。如果模型 (3)中 ABTone 变量系数 ϕ0显著为正,说明管理层异常积极语调导致更高的评级。

3. 假设 H3 检验模型

在模型(3)基础上,构建模型(4)分析 ABTone 与债券信用利差的关系。

在模型(4)中,CS 为债券信用利差,其他变量定义与模型(3)一致。如果 ABTone 变量系数显著为负,即管理层异常积极语调降低了债券融资成本,那么说明债券投资者不能识别管理层语调操纵行为。相反,当这个变量系数(π0)不显著或者显著为正时,则说明债券投资者能够识别管理层的语调操纵行为。

借鉴曾庆生等(2018)的研究,以 LM 词典提供的金融情感英文词为基础,通过谷歌字典、有道词典 以及金山词霸对所有英文词进行中文翻译,如果一个词对应多个中文词,那么将对所有词进行保留,以保证所关联的中文情感词都囊括在内。在情感词集创建后,采用 Python 软件中的“Jieba”库包对 MD&A 章节内容 进行分词,确定章节词汇总数、正面词汇与负面词汇数量。在获得情感正面与负面词汇数量后,借鉴谢德仁和林乐(2015)方法定义语调(Tone):(积极词汇数-消极词汇数)(/ 积极词汇数+消极词汇数)。为了保证结论的稳健性,文章也借鉴 Huang 等(2014)的方法定义语调(Tone1):(积极词汇数-消极词汇数)(/ 词汇总数)。Tone 用于主回归检验,而 Tone1 用于稳健性检验。 MD&A 语调可能反映出两个内容,一是对当前和未来较好财务绩效的一种中性表达;二是管理层战略选 择的结果,即异常语调。对于异常语调的含义,也存在两种解释,一是由于会计准则的限制,财务量化信息无法充分揭示企业的生产经营现状与未来的业绩表现,管理层需要使用积极的语调向投资者传达有关未来 业绩的私有信息,这种情况体现了语调的信息增量观;二是管理层试图掩盖当前糟糕的业绩,或者炒作未来业绩来误导投资者,这种情况体现了语调的操纵观。为了分离出异常语调,借鉴 Li(2010)与 Huang 等(2014)的方法,将 Tone 分解为 Ntone+ABTone,其中, NTone 表示有关基本面的中性语调,即正常语调;ABTone 表示异常语调,代表管理层对语调的战略选择,可能 是增量信息抑或操纵结果。具体分解模型如下:

在模型(1)中,Tone 为管理层语调,Roa 为净利润与总资产的比例,Ret 为 12 个月的股票持有到期收益 率,Size 为企业总资产的对数,MV 为年末市值的对数,Std_Ret 为一年中个股每个月收益率的标准差,Std_Roa 为过去五年 Roa 的标准差,Age 为企业存续年限的自然对数,Loss 为哑变量,如果当年净利润小于上一年,则 Loss=1,否则 Loss=0,ΔRoa 为 t 期 Roa 与 t-1 期 Roa 的差。另外,为了控制行业与省份相关政策等因素的影响, 本文在模型中控制了行业—年份(δht)与省份—年份(γpt)交叉固定效应。

▪ 实证结果:

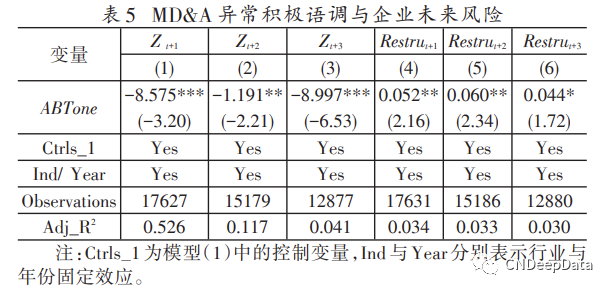

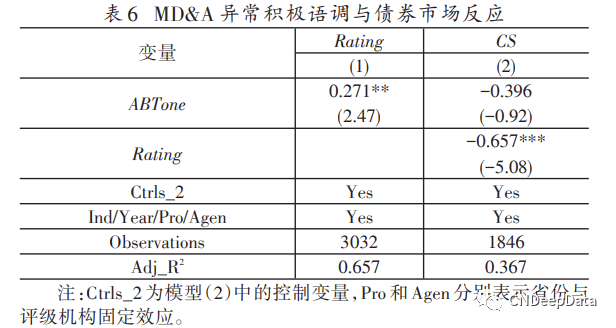

文章按照模型(2)分别检验 ABTone 与企业未来一期到三期的破产风险与债务重组的关系,以此确定 AB⁃ Tone 是否被操纵,相关的结果见表 5。具体地,第(1)~(3)列是以预警 Z 值为因变量的回归结果,其中 ABTone 变量系数在第(1)~(3)列中显著为负。因此 MD&A 异常积极语调更可能是管理层操纵的结果,H1 得证。 表 6 第(1)与(2)列分别给出了 MD&A 异常积极语调与债券信用评级、债券信用利差的回归分析结果。其中, 第(1)列是债券信用评级的结果,ABTone 变量系数在 5% 水平上显著为正,结果说明 MD&A 异常积极语调越大,债券信用评级越高。这个结论表明评级机构与企业之间存在严重的利益冲突,为了迎合发行人而给予异常积极语调大的企业更高的评级,H2 得证。第(2)列是债券信用利差的回归结果, ABTone 变量系数为负,但在统计上不显著,这说明管理层操纵的语调并不能影响债券市场投资者的感知,H3 得证。其原因是债券市场投资者主要以机构投资者为主,他们有很好的信息收集与分析能力。

[1]曾庆生,周波,张程,陈信元.年报语调与内部人交易:“表里如一”还是“口是心非”?[J].管理世界,2018,34(09):143-160. [2]李姝,杜亚光,张晓哲.同行MD&A语调对企业创新投资的溢出效应[J].中国工业经济,2021,No.396(03):137-155.

[3]底璐璐,罗勇根,江伟等.客户年报语调具有供应链传染效应吗?——企业现金持有的视角[J].管理世界,2020,36(08):148-163.

以下三种方式三选一

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度会员149元,三年会员299元,永久会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式 :

扫描下方二维码,或搜索下方微信号。

添加客服微信号:DeepData001

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

CNDeepData

中国深度数据库:让精品数据,得以流动。CNDeepData: Let high-quality data flow without barriers

111篇原创内容

公众号

中国深度数据库:让精品数据 得以流动 CNDeepData:Let high-quality data flow without barriers

资源下载 此资源下载价格为69 积分(VIP免费),请先登录 部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001