CNDD-0071 上市公司社会责任研究数据

▪ 常用度:★★★★☆

▪ 稀缺度:★★★★☆

▪ 新颖度:★★★★☆

▪ 总体级别:12颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

(1)上市公司社会责任报告基本信息表

(2)上市公司社会责任报告评价指标

(1)上市公司社会责任报告基本信息表

韩珣,李建军.政策连续性、非金融企业影子银行化与社会责任承担[J].金融研究,2021(09):131-150.

▪ 文献内容:

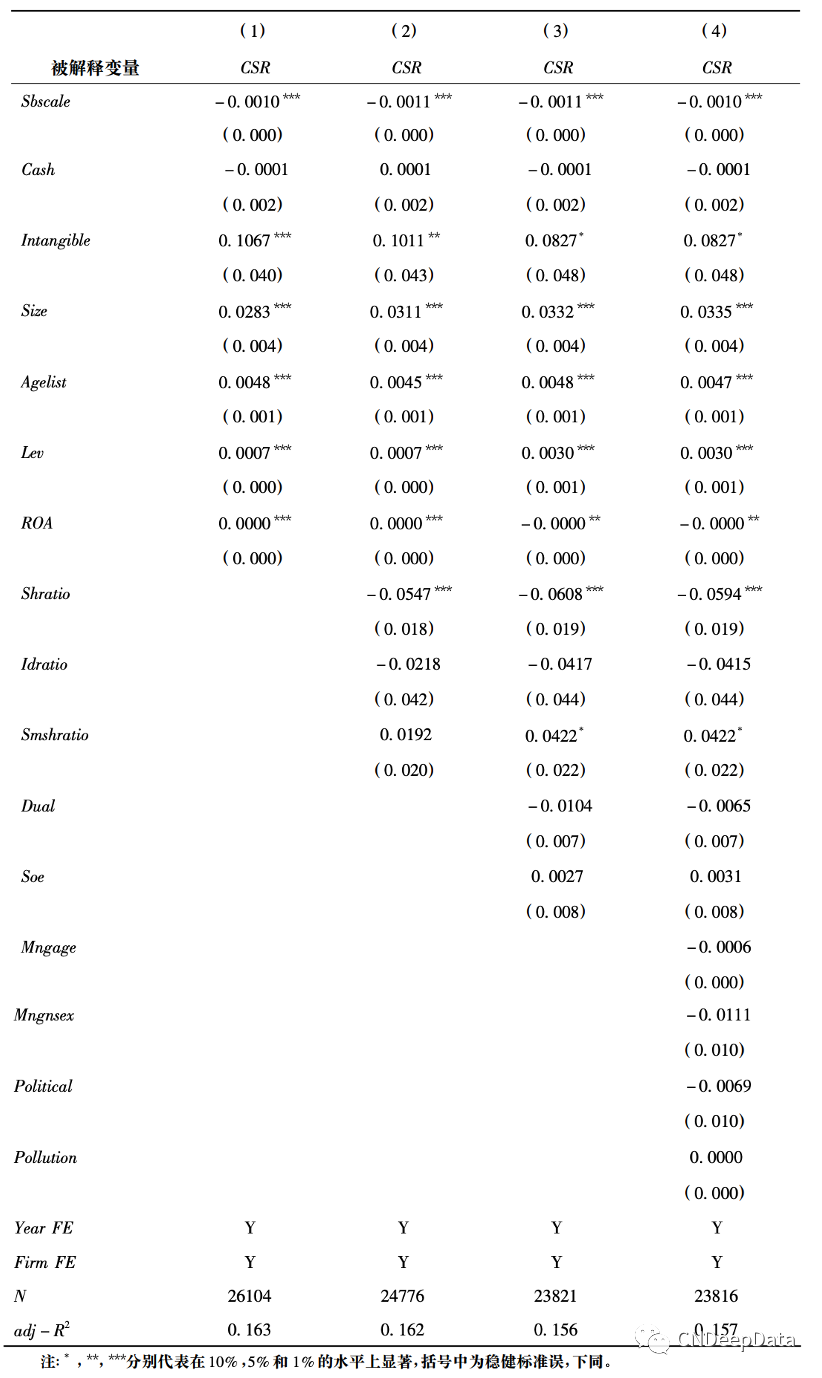

从理论机制来看,非金融企业影子银行化作为企业资产配置的一种方式,可能会对其社会责任承担行为产生影响。一方面,企业基于提升公司战略资源、树立良好的社会形象,以及降低外部风险对企业经营的负面冲击等考虑,会加强履行社会责任的动力。但另一方面,金融与实体经济收益差距扩大,也意味着企业放弃类金融资产投资、实施社会责任的机会成本提高,影子信贷市场较高的投资回报率意味着承担社会责任获得的回报相对下降,进而会抑制企业社会责任承担。基于以上分析,文章提出第一个假设。

假设 1: 非金融企业影子银行化会抑制企业社会责任承担。

政策连续性程度提高意味着更容易引导形成市场合理预期,提高企业资本配置和投融资决策效率。政策连续性程度的提高也会对企业在影子银行业务和社会责任承担之间的资本配置结构产生影响。理论机制在于,其一,政策连续性程度的提高可能会降低企业主营业务投资的不确定性,使得实体投资相对金融投资风险降低,表现为影子银行业务对社会责任承担的抑制作用有所减弱。其二,企业履行社会责任披露的非财务信息有助于缓解管理层、股东、消费者和供应商等利益相关主体之间的信息不对称程度,向外界传递企业公司治理较完善、资金实力较雄厚以及经营较好的正向信号。而政策连续性程度的提高意味着未来的政策导向更为明确,企业家、管理层和投资者出现“观望”“等待”和“焦虑”等行为的可能性降低,从而有助于强化企业通过履行社会责任向公众传递积极信号的动力,表现为政策连续性程度的提高会减弱非金融企业影子银行化与社会责任承担之间的负向关系。基于以上分析,文章提出第二个假设。

假设 2: 随着政策连续性程度的上升,非金融企业影子银行化对其社会责任承担的抑制作用将有所减弱。

文章选取 2006-2017 年沪深两市 A 股上市公司,剔除金融类上市公司以及 ST 和 PT 异常公司后的公司数据作为研究样本,最终获得 23816 个观测值。

社会责任承担是指企业在追求“利润最大化”目标的同时,应当关注利益相关方的利益要求。因此,企业社会责任承担取决于其是否披露了对利益相关者的社会责任履行情况。参照邹萍(2018) 的研究,文章选取国泰安数据库中“上市公司社会责任报告基本信息表”中的12个方面来反映企业社会责任信息披露质量。

具体来看,根据企业是否披露 12 个方面的信息设置分项虚拟变量,如果披露则赋值为 1,否则为 0,然后将 12 个分项指标的值加总后进行标准化处理,最终得到社会责任承担指标,该指标越大,说明企业社会责任承担水平越高。

目前,非金融企业主要通过“实质性信用中介”和“间接影子信贷参与”两种方式开展影子银行业务( 李建军和韩珣,2019) 。如果企业通过委托代理、民间借贷和股权创新的方式作为实体中介开展影子银行业务,那么将委托贷款、委托理财和民间借贷三类规模横向加总来测算其规模。考虑到民间借贷具有较强的隐蔽性,借助 Jiang( 2010) 的研究,将“其他应收款”作为代理变量。此外,企业也可以通过购买银行理财、券商理财、信托产品以及私募股权基金等类金融产品的方式,参与到金融机构类影子银行体系的信用创造链条中。企业间接参与影子信贷市场投资规模的数据从上市公司财务报表附注中“其他流动资产”的明细科目中整理得到。将上述两类影子银行规模加总,再除以总资产得到非金融企业影子银行化规模。

采用 Davis 等编制测算得到的指数作为政策连续性的代理指标。该指数越高,表明政策连续性程度越低; 反之,则说明政策连续性程度越高。与 Baker et al. ( 2016) 根据《南华早报》构建的经济政策不确定性指数相比,该指数源自《人民日报》和《光明日报》,能更好地反映我国的经济发展趋势及宏观政策调节方向。

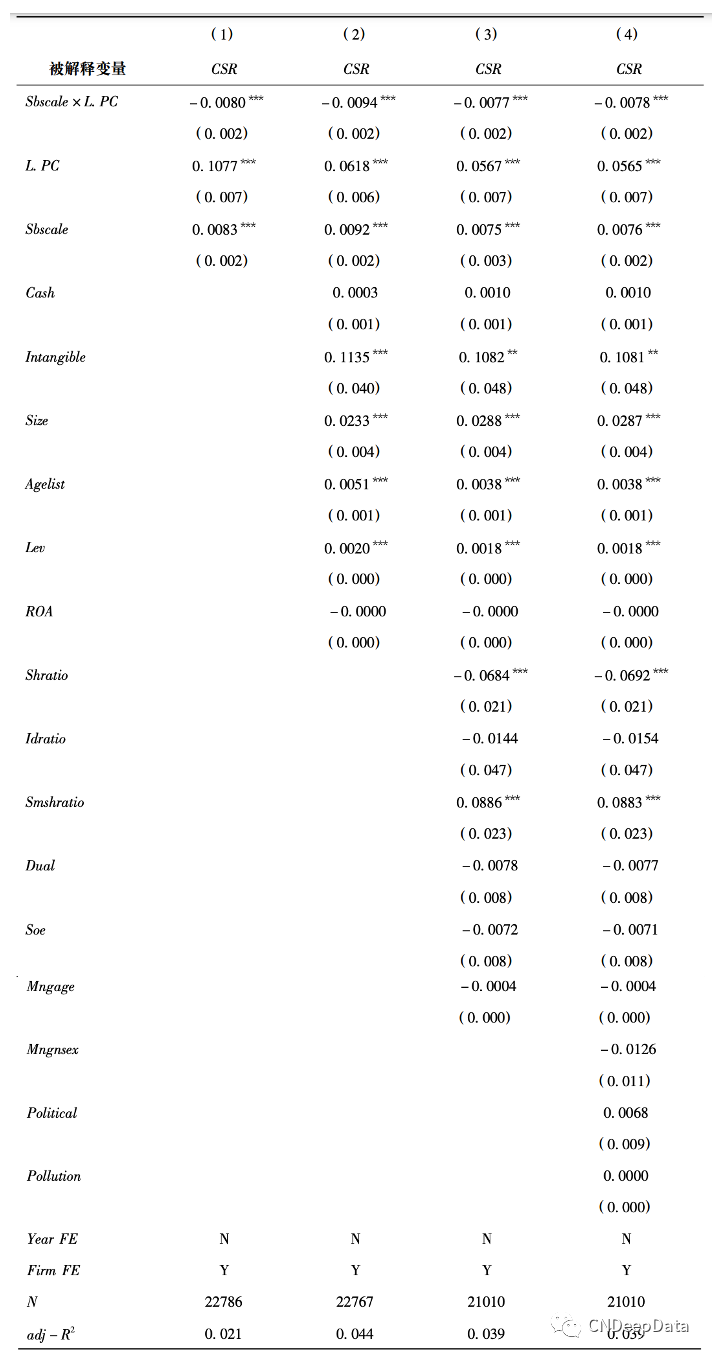

根据前文假设,文章构建了两个回归模型:

▪ 实证结果:

以下三种方式三选一即可:

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度会员149元,三年会员299元,永久会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001