CNDD-0057 中国银行财务报表数据库(附stata处理代码)

▪ 常用度:★★★★☆

▪ 稀缺度:★★★★☆

▪ 新颖度:★★★☆☆

▪ 总体级别:11颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

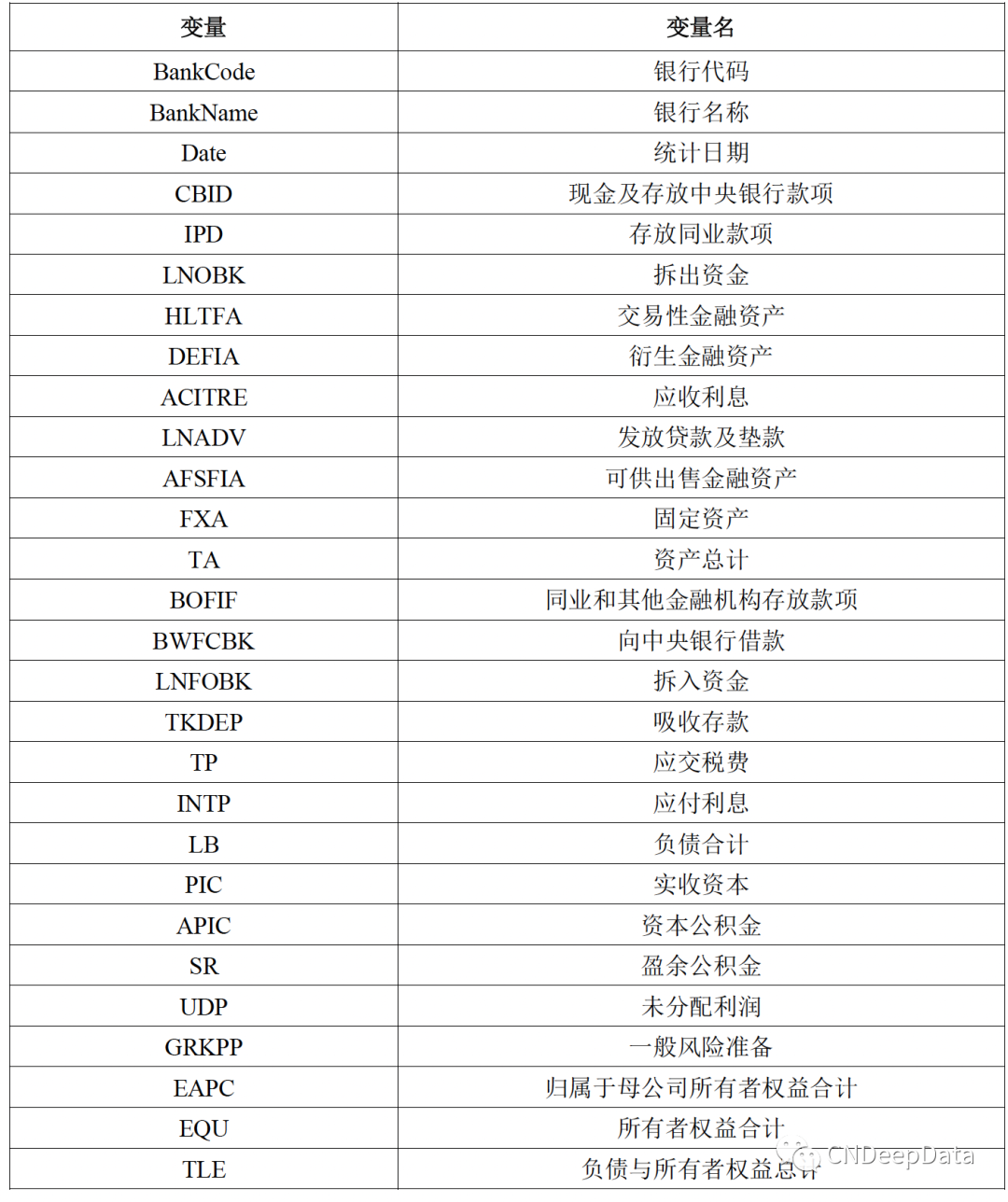

(1)银行资产负债表

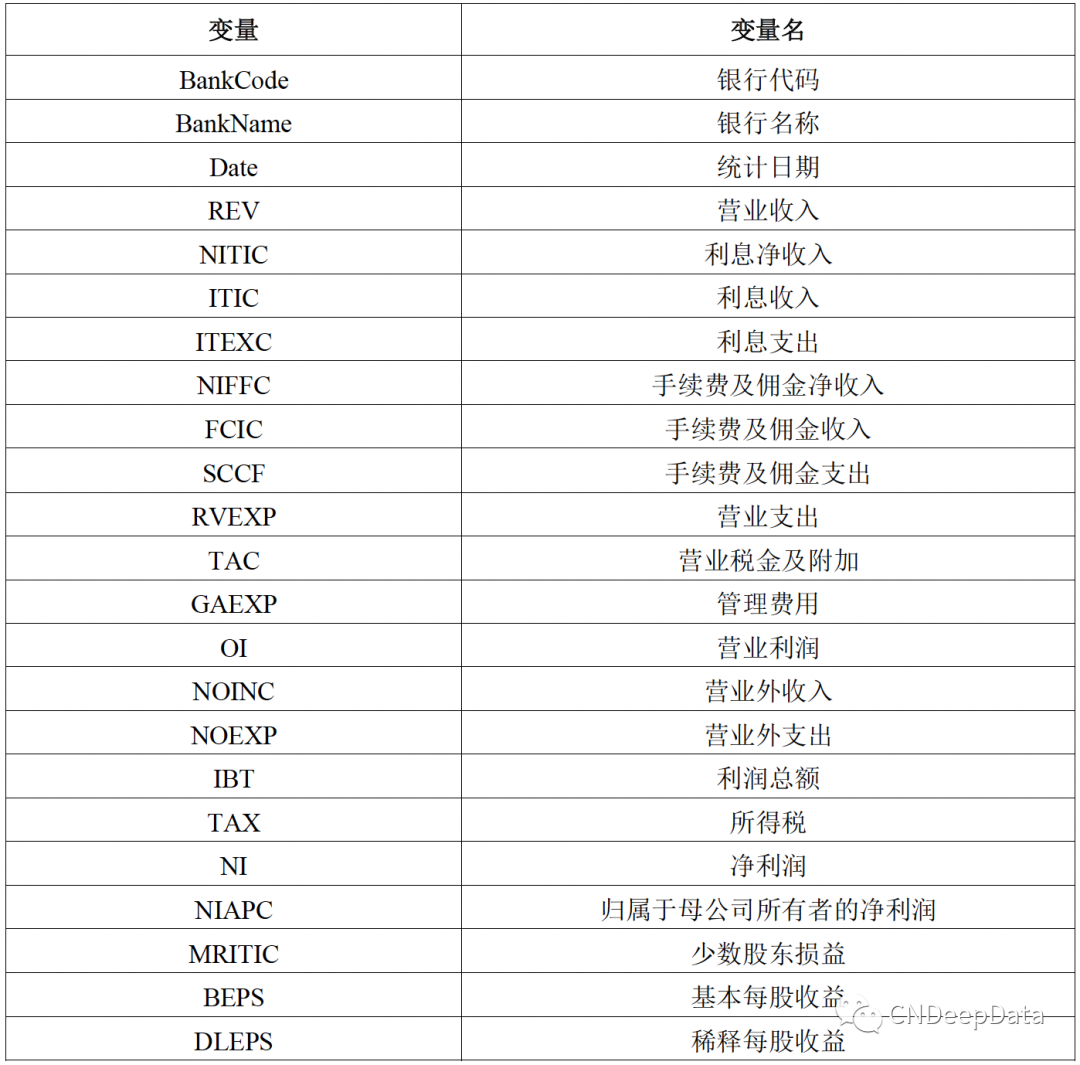

(2)银行利润表

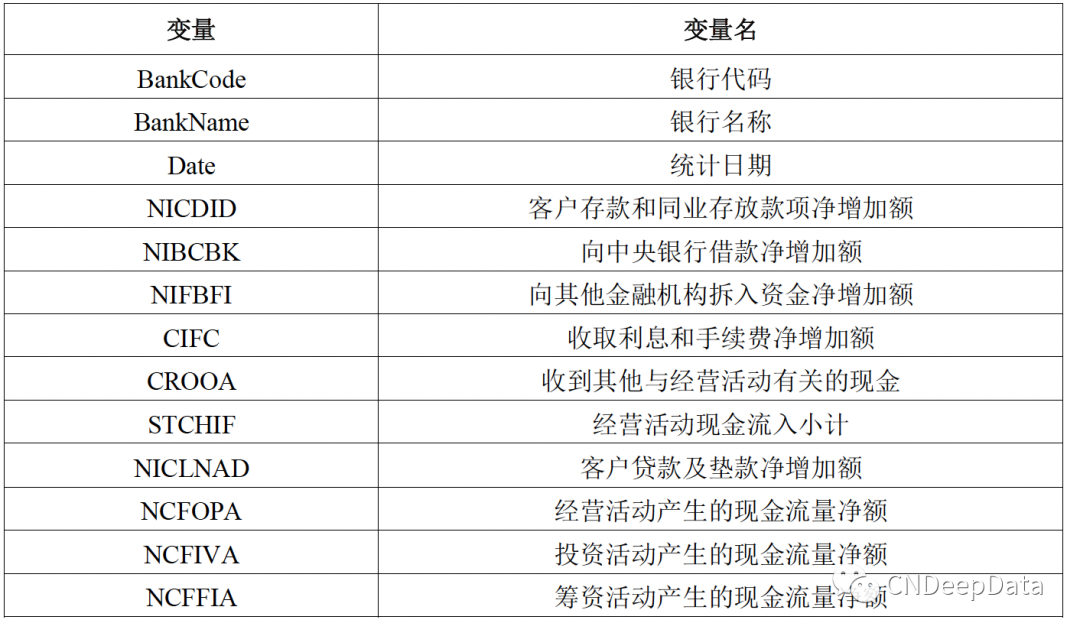

(3)银行现金流量表

(1)银行资产负债表

(2)银行利润表

(3)银行现金流量表

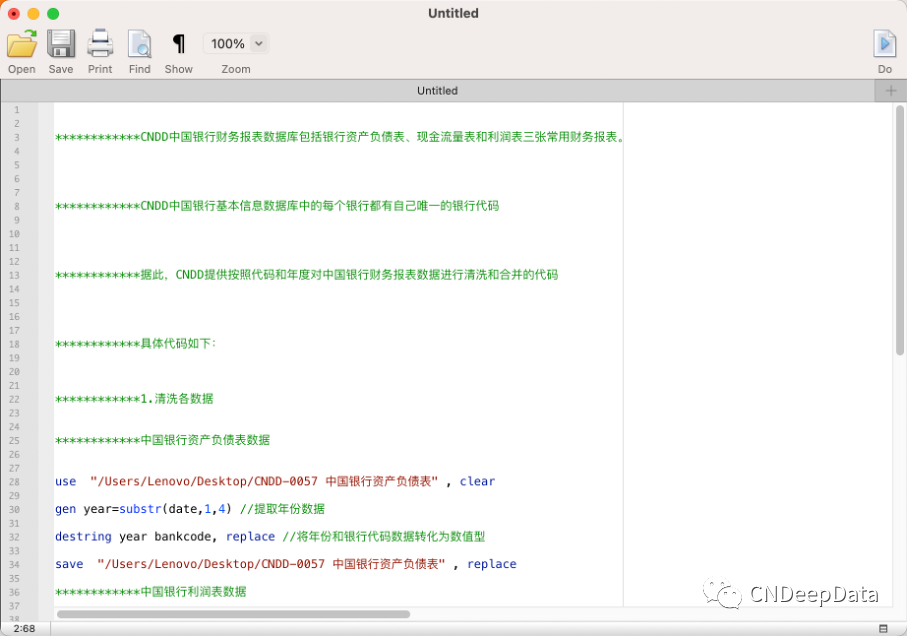

▪ 清洗与合并数据stata处理代码:

▪ 文献来源:

▪ 文献内容:

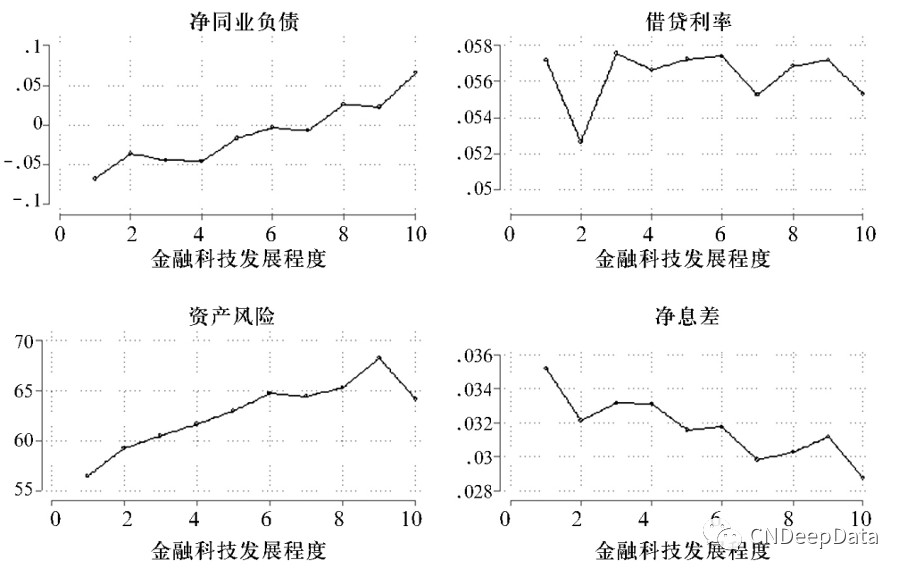

文章使用2011-2015年263家银行的年报数据和北京大学数字金融研究中心基于蚂蚁金服用户数据构建的地市级数字金融普惠指数,探究金融科技的发展对银行行为的影响。研究发现金融科技的发展实质上推动了一种变相的利率市场化,改变了银行的负债端结构,使得银行负债端越来越依赖于同业拆借等批发性资金。负债端结构的改变导致银行资产端风险承担偏好上升,但是借贷利率和净息差都有所下降。即银行选择了更高风险的资产来弥补负债端成本上升所造成的损失,但并没有将成本向下游企业转移。此外,文章还发现规模越大的银行受到金融科技的冲击越小。

▪ 研究设计与相关数据应用:

第一,文章探究了金融科技对银行负债结构的影响。为了探究金融科技的发展是否使得银行吸储能力下降,从而更依赖于银行间市场的批发性融资。文章构建了关于银行负债结构与金融科技发展的关系,考虑到内生性问题,本文选择了下一期的负债结构作为因变量。具体模型如下:

被解释变量涉及三个方面: 一是银行负债端结构,二是银行资产风险和定价, 三是银行净息差。

关于银行风险承担的变量文献中一般利用不良率、Z-score 指标作为衡量银行资产端的风险的代理变量,但这些变量其实都是银行事后的风险衡量。文章参考 Delis and Kouretas ( 2011) 和金鹏辉等( 2014) 选择风险加权资产占总资产的比例(风险资产比例) 作为银行风险承担的指标,因为银行选择资产时并不知道之后这些资产会不会违约,所以这个指标度量的是银行事前风险承担行为。银行风险资产包括除现金、国债和储备资产外的所有资产。每一种资产都会根据其风险赋予不同权重。所以如果风险资产比例越高,这说明银行选择的资产风险越大,风险承担越高。由于数据所限,文章选取利息收入与生息资产的比值作为借贷利率的衡量指标。此外,文章也参考沈艳等( 2016) 采用营业收入与生息资产之比来衡量平均的借贷利率,结果保持了一致。

净息差的变量文章参考彭健康等(2016) ,选择利息净收入除以生息资产来衡量银行的利息收入情况。

金融科技发展程度的指标使用北京大学数字金融研究中心编制的地级市层面中国数 字普惠金融指数( 郭峰等,2016) ,该指数采用了蚂蚁金服的交易账户底层数据,从多个维 度刻画了中国的金融科技发展水平。

文章控制了银行个体层面的因素,包括资产负债率(ROA) ,资本充足率(CAR) 和银行的取对数后的贵哦(SIZE) 。城市层面控制了当地的经济发展程度(人均GDP) 、当地的金融发展程度(存款总额占GDP的比例和贷款总额占GDP的比例)以及省级层面当地金融竞争的程度(五大行的贷款占比)。同时,也控制了年度效应和省份效应,来控制政策层面等因素的变化。

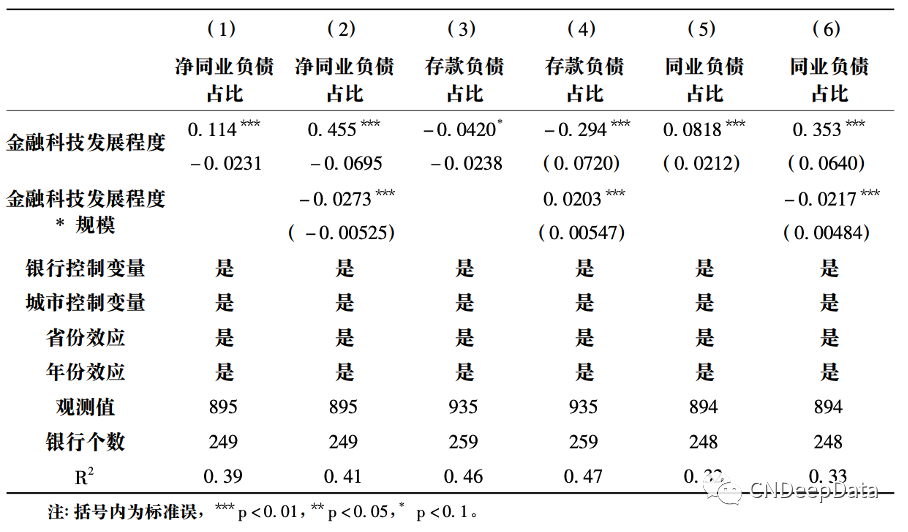

下表汇报了金融科技发展对银行负债端结构的影响。可以看出,金融科技越发达的地方,银行越依赖批发性融资。

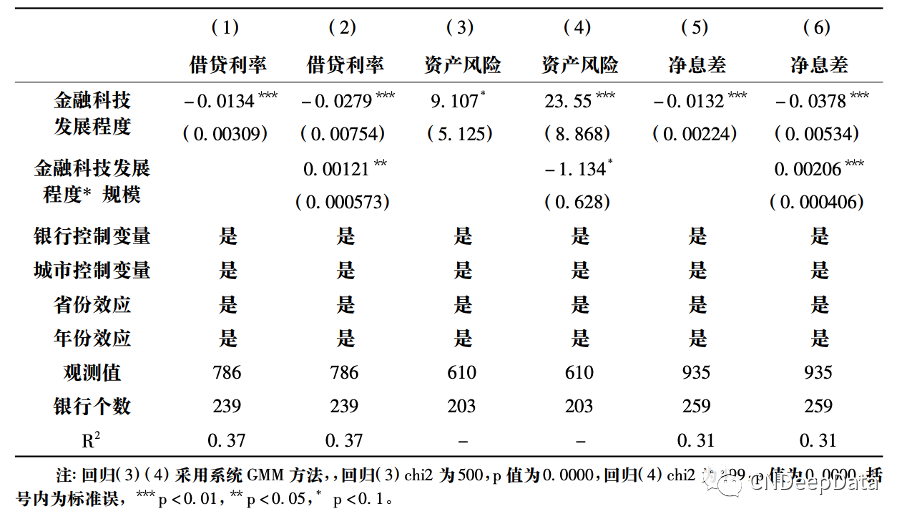

下表汇报了金融科技发展对银行资产结构的影响。可以看出,金融科技发展推动银行选择了风险更高的资产。

[1]盛天翔,邰小芳,周耿,俞震.金融科技与商业银行流动性创造:抑制还是促进[J].国际金融研究,2022(02):65-74.

[2]张嘉明.货币政策、银行风险承担异质性与影子银行[J].经济研究,2022,57(05):51-69.

[3]贾盾,韩昊哲.金融科技与商业银行竞争性负债[J].世界经济,2023(02):183-208].

以下三种方式三选一即可:

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度会员149元,三年会员299元,永久会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

获取更多更新数据

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001