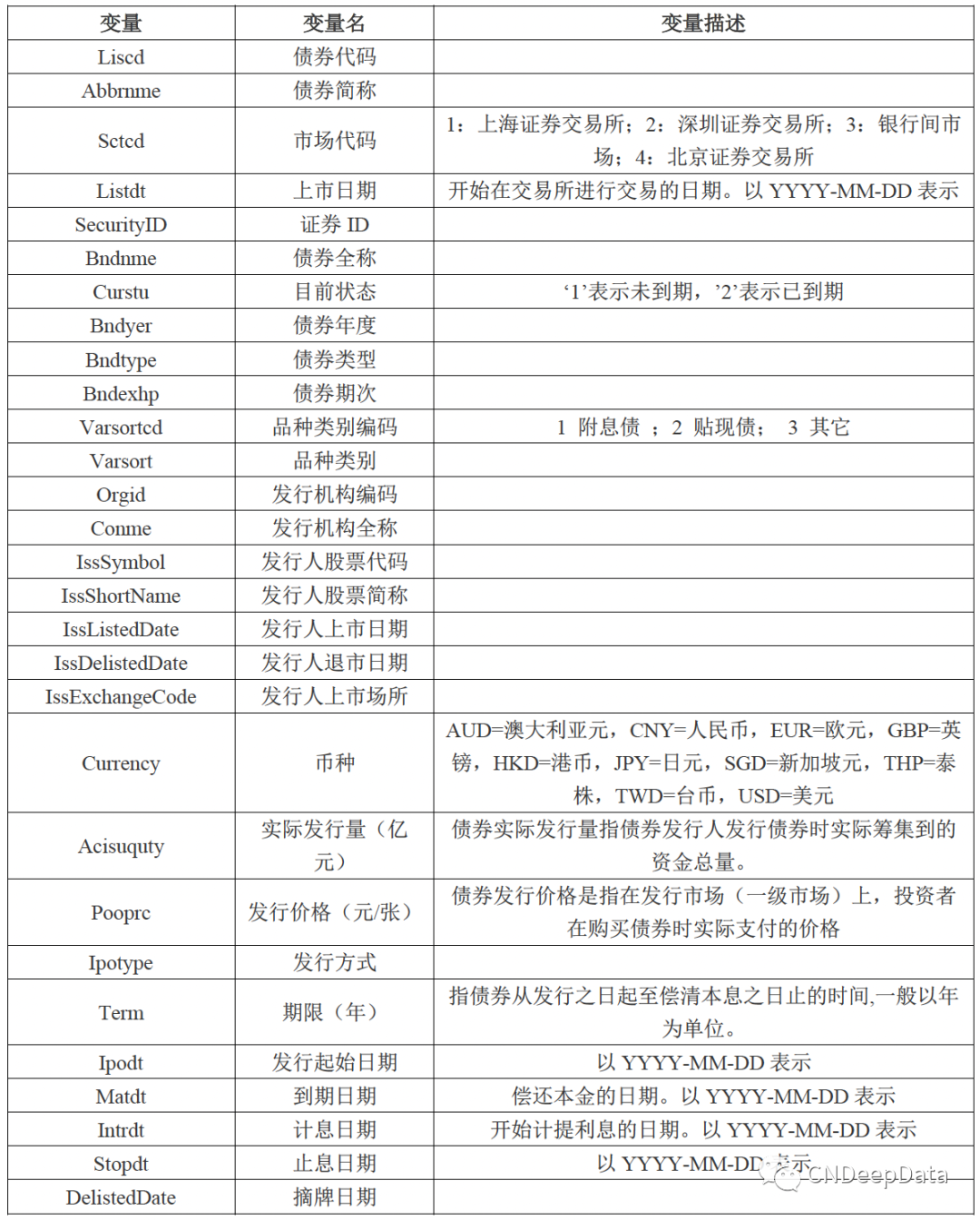

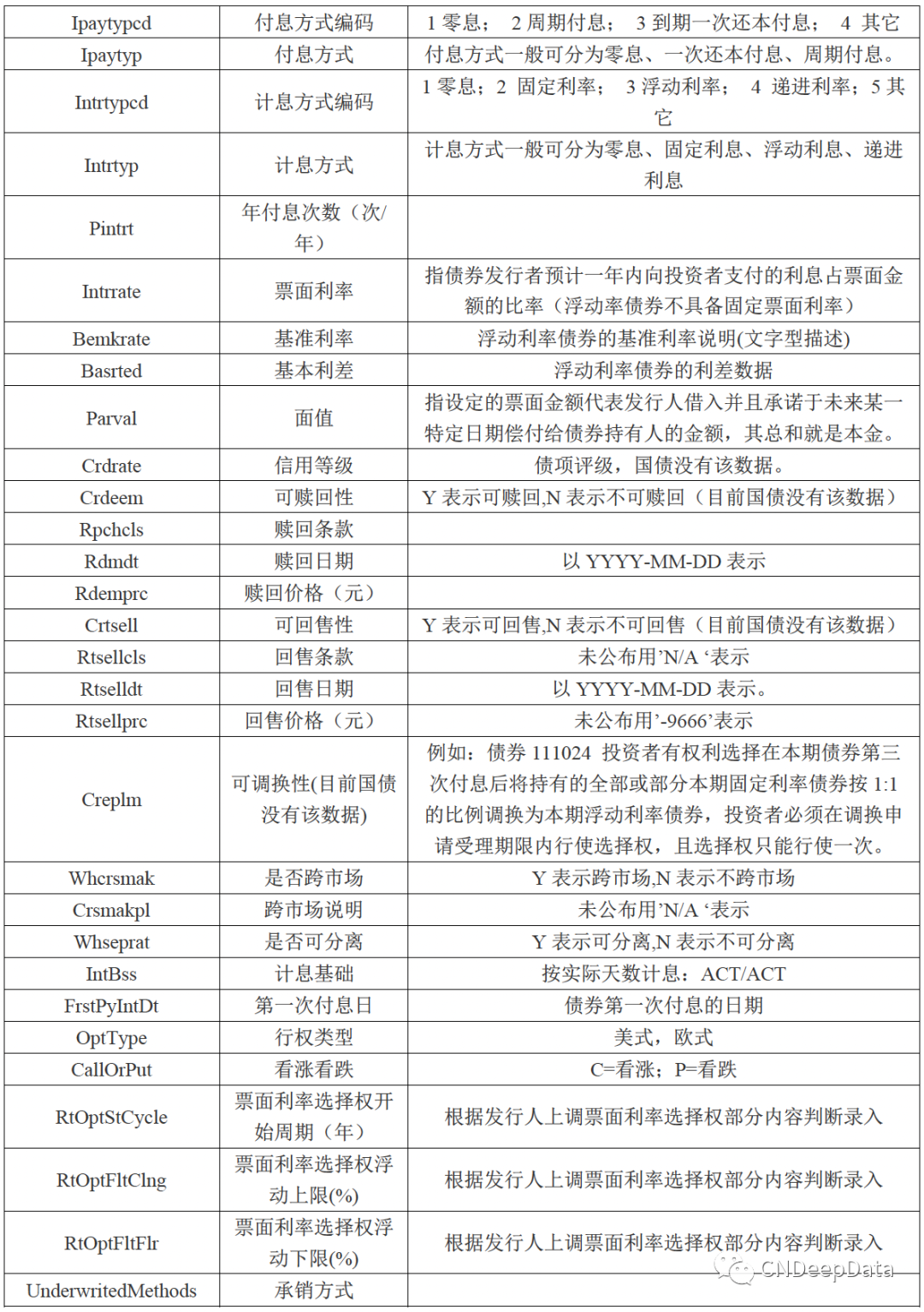

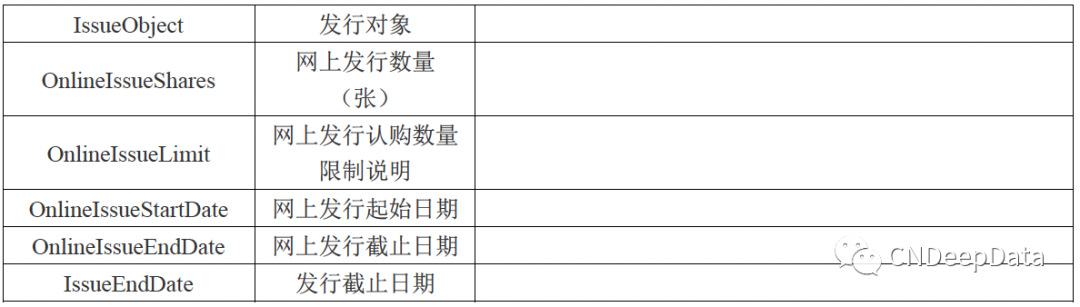

CNDD-0061 中国债券基本情况数据(含债券信用等级)

▪ 常用度:★★★★★

▪ 稀缺度:★★★★☆

▪ 新颖度:★★★☆☆

▪ 总体级别:12颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

▪ 文献来源:

林晚发,赵仲匡,宋敏.管理层讨论与分析的语调操纵及其债券市场反应[J].管理世界,2022,38(01):164-180.

H3:MD&A 异常积极语调与债券信用利差不存在显著的相关性。

1. 假设 H1 检验模型

文章从 MD&A 语调中分离出正常语调(NTone)与异常积极语调(ABTone)。通过检验 ABTone 与企业破产风险与债务重组的关系,继而得出 ABTone 是否存在增量信息抑或是管理层操纵的结果,相应的模型如下:

2. 假设 H2 检验模型

借鉴寇宗来等(2020)研究,使用如下模型来检验 ABTone 与债券信用评级的关系:

3. 假设 H3 检验模型

文章构建如下模型分析 ABTone 与债券信用利差的关系:

(2)主要指标构建

1.MD&A 语调

2.MD&A 异常积极语调

MD&A 语调可能反映出两个内容,一是对当前和未来较好财务绩效的一种中性表达;二是管理层战略选 择的结果,即异常语调。对于异常语调的含义,也存在两种解释,一是由于会计准则的限制,财务量化信息无法充分揭示企业的生产经营现状与未来的业绩表现,管理层需要使用积极的语调向投资者传达有关未来 业绩的私有信息,这种情况体现了语调的信息增量观;二是管理层试图掩盖当前糟糕的业绩,或者炒作未来业绩来误导投资者,这种情况体现了语调的操纵观。为了分离出异常语调,借鉴 Li(2010)与 Huang 等(2014)的方法,将 Tone 分解为 Ntone+ABTone,其中, NTone 表示有关基本面的中性语调,即正常语调;ABTone 表示异常语调,代表管理层对语调的战略选择,可能 是增量信息抑或操纵结果。具体分解模型如下:

上述中,Tone 为管理层语调,Roa 为净利润与总资产的比例,Ret 为 12 个月的股票持有到期收益 率,Size 为企业总资产的对数,MV 为年末市值的对数,Std_Ret 为一年中个股每个月收益率的标准差,Std_Roa 为过去五年 Roa 的标准差,Age 为企业存续年限的自然对数,Loss 为哑变量,如果当年净利润小于上一年,则 Loss=1,否则 Loss=0,ΔRoa 为 t 期 Roa 与 t-1 期 Roa 的差。另外,为了控制行业与省份相关政策等因素的影响, 本文在模型中控制了行业—年份(δht)与省份—年份(γpt)交叉固定效应。

3. 债券信用评级

为了分析 MD&A 异常积极语调与债券信用评级的关系,本文选择每年中离 MD&A 披露时间最为接近的债券评级作为研究对象。同时,借鉴孟庆斌等(2017)的研究,对债券信用评级的高低进行连续赋值。当债券评级是 AAA 时,Rating=19,评级为 AA+时,Rating=18,以此类推,当评级为 BBB 时,Rating=11,当评级 为 C 时,Rating=1。

4. 债券信用利差

借鉴吴育辉等(2020)与寇宗来等(2020)的研究,本文定义债券信用利差(CS)等于日度债券到期收益率 与相同期限国债利率差的均值。债券到期收益率均值的时间计算区间为 MD&A 披露时间到年末。

[1]刘星,杨羚璇.信用评级变动能反映企业真实财务信息吗?——基于财务重述的视角[J].金融研究,2022(02):98-116.

[2]陈关亭,连立帅,朱松.多重信用评级与债券融资成本——来自中国债券市场的经验证据[J].金融研究,2021(02):94-113.

[3]江轩宇,贾婧,刘琪.债务结构优化与企业创新——基于企业债券融资视角的研究[J].金融研究,2021,No.490(04):131-149.

以下三种方式三选一即可:

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度会员149元,三年会员299元,永久会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

获取更多更新数据

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001