CNDD-0066 中国债券发行主体基本信息(含主体信用评级)

▪ 常用度:★★★★☆

▪ 稀缺度:★★★★☆

▪ 新颖度:★★★☆☆

▪ 总体级别:11颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

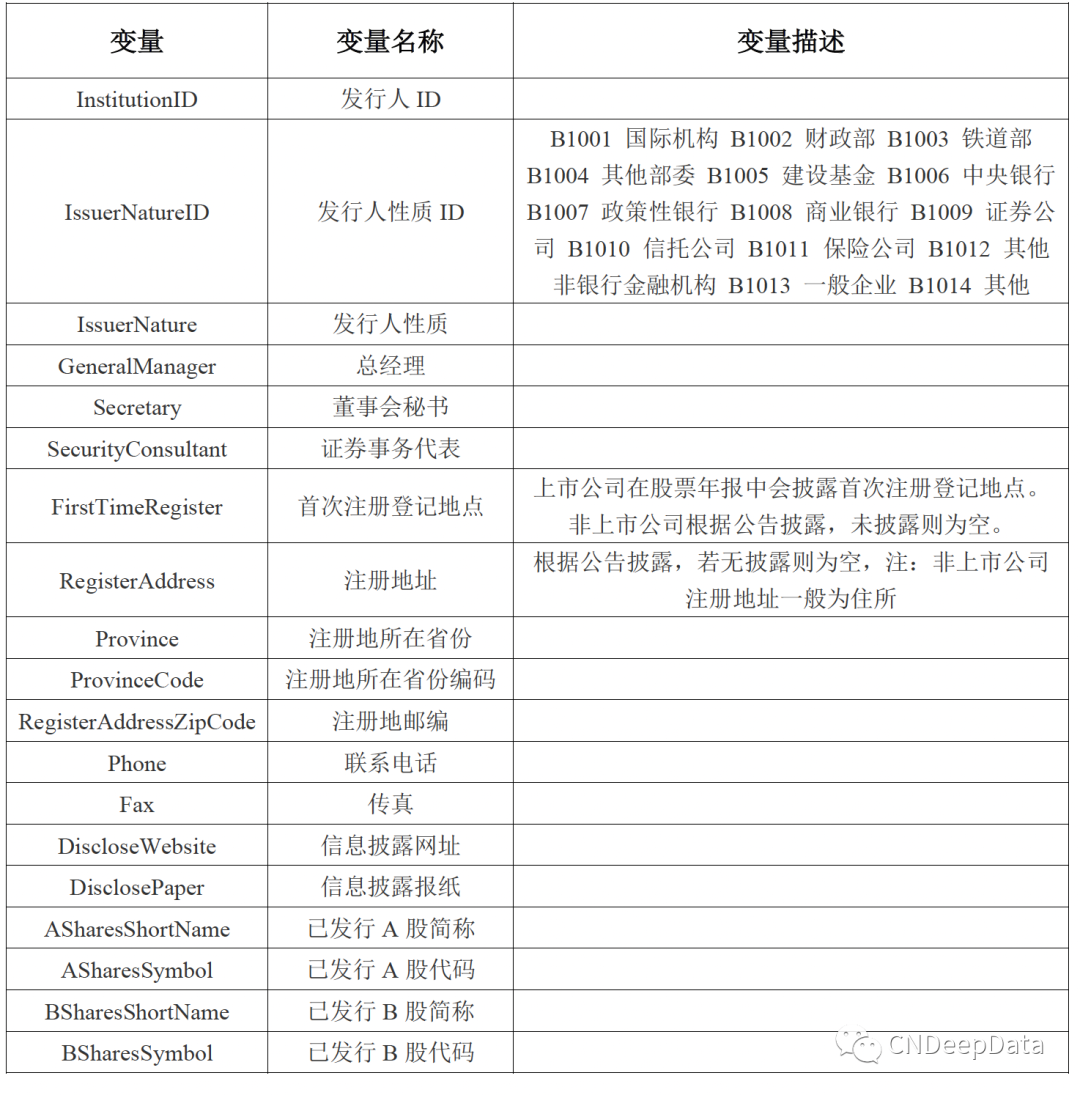

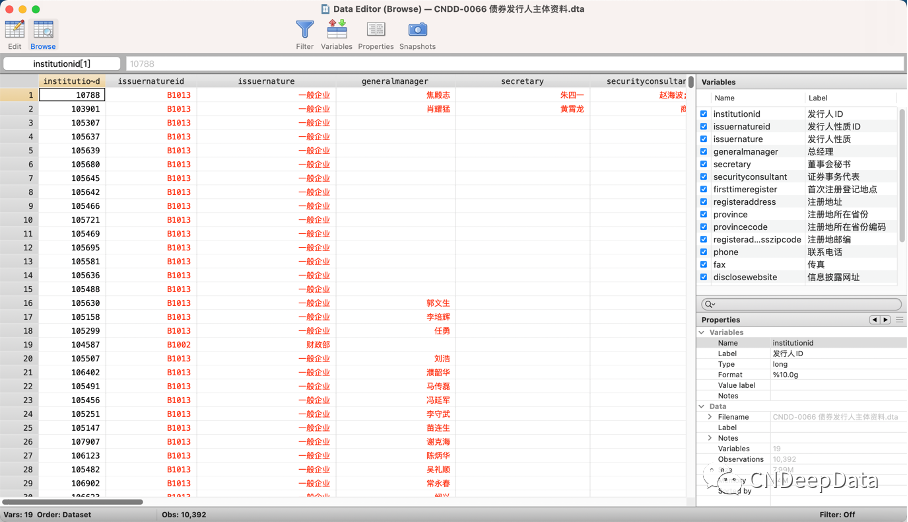

(1)债券发行人主体基本资料:

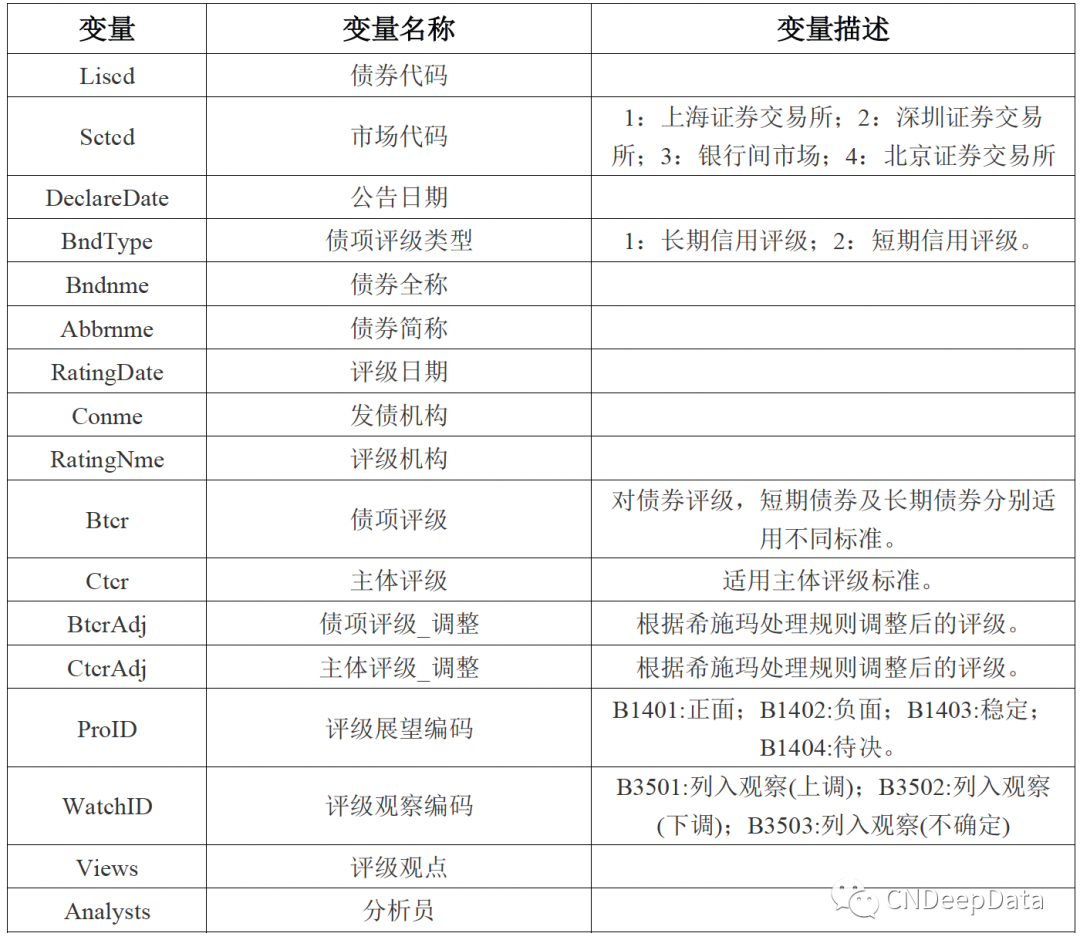

(2)债券及主体评级情况:

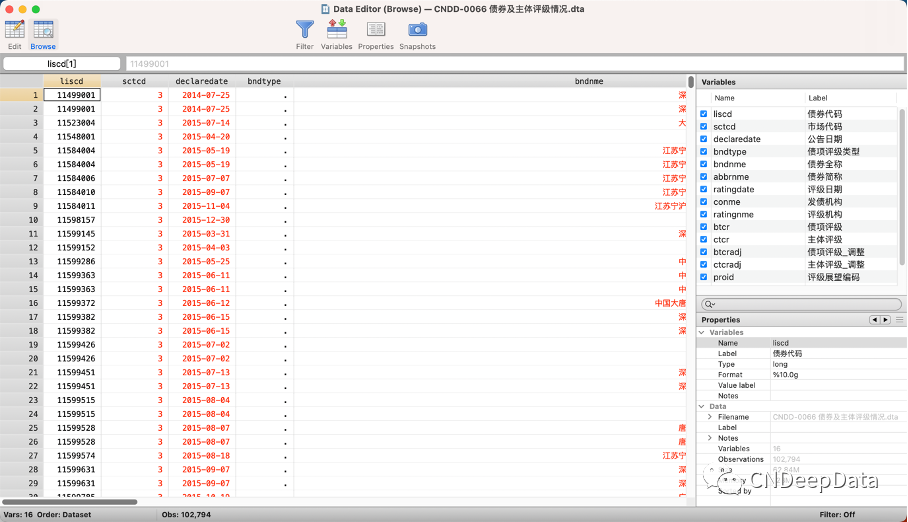

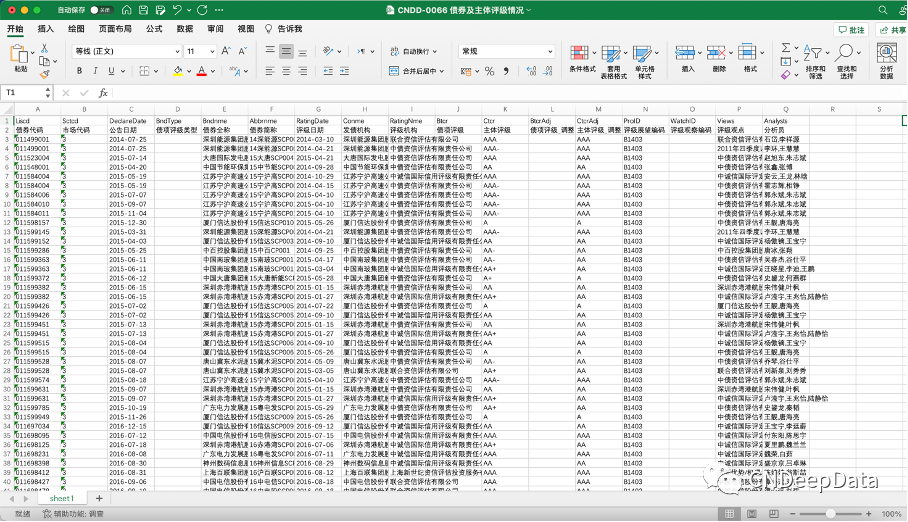

(2)债券及主体评级情况:

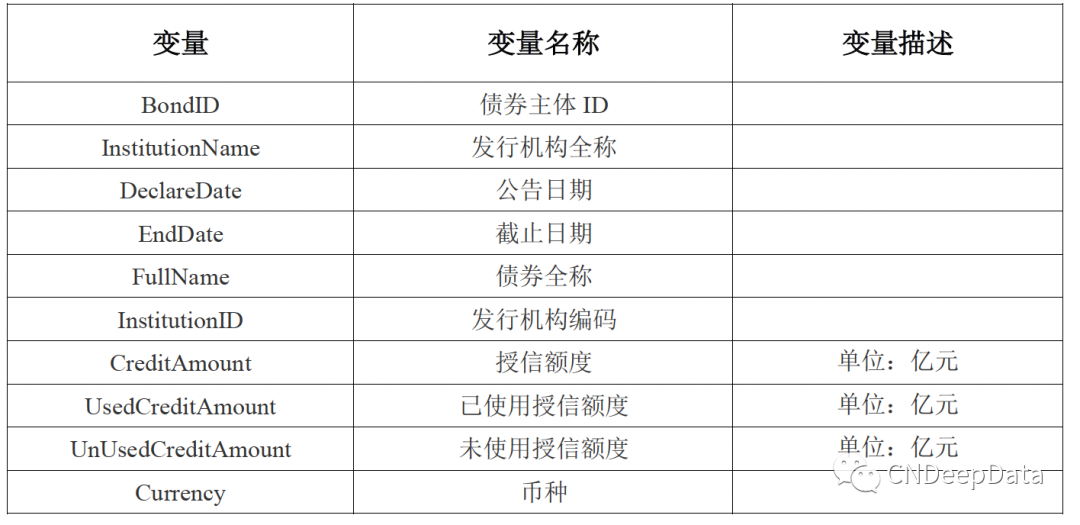

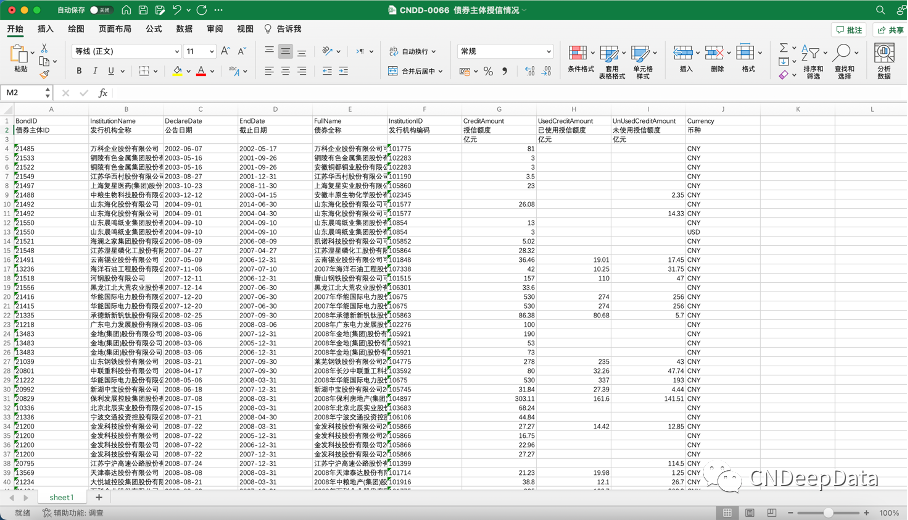

(3)债券主体授信情况:

(2)债券及主体评级情况:

(3)债券主体授信情况:

▪ 文献来源:

林晚发,钟辉勇,赵仲匡,宋敏.金融中介机构竞争的市场反应——来自信用评级机构的证据[J].金融研究,2022(04):77-96.

▪ 文献内容:

2. 研究逻辑

评级机构竞争加剧→迎合发行人以获得收入→提高评级,降低评级质量

▪ 研究设计与相关数据应用:

1. 主要指标构建

(1)被解释变量——企业信用评级

(2)解释变量——评级机构市场竞争程度

为了考察评级竞争对信用评级的影响,本文借鉴 Becker and Milbourn( 2011) 和钟辉勇等(2016)的模型设计,构建下列模型进行检验,其中,i 代表行业,j 代表企业,k 代表省份,l 代表评级机构,t 代表年份。

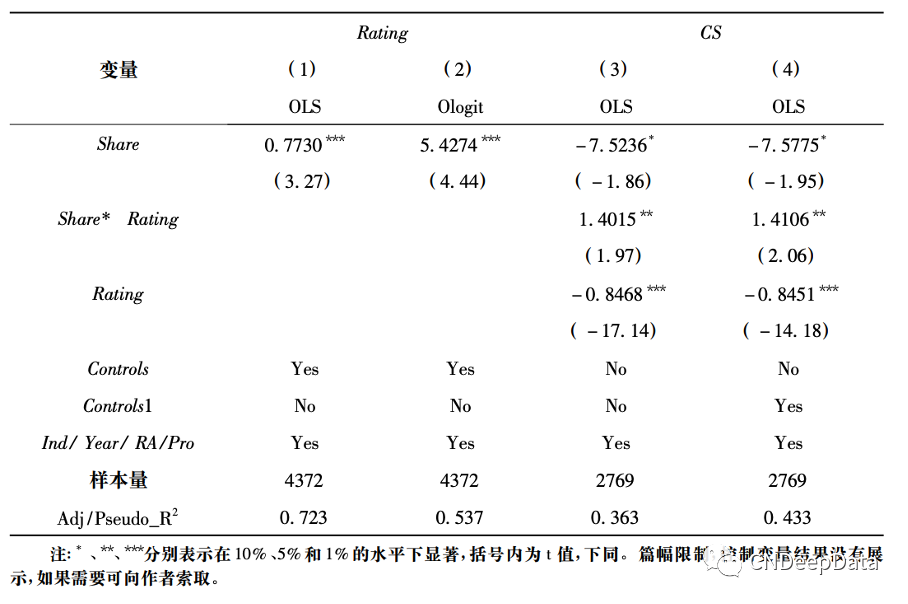

▪ 实证结果:

1. 评级市场竞争与企业信用评级

2. 评级市场竞争与信用利差

以下三种方式三选一即可:

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度会员149元,三年会员299元,永久会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

获取更多更新数据

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001