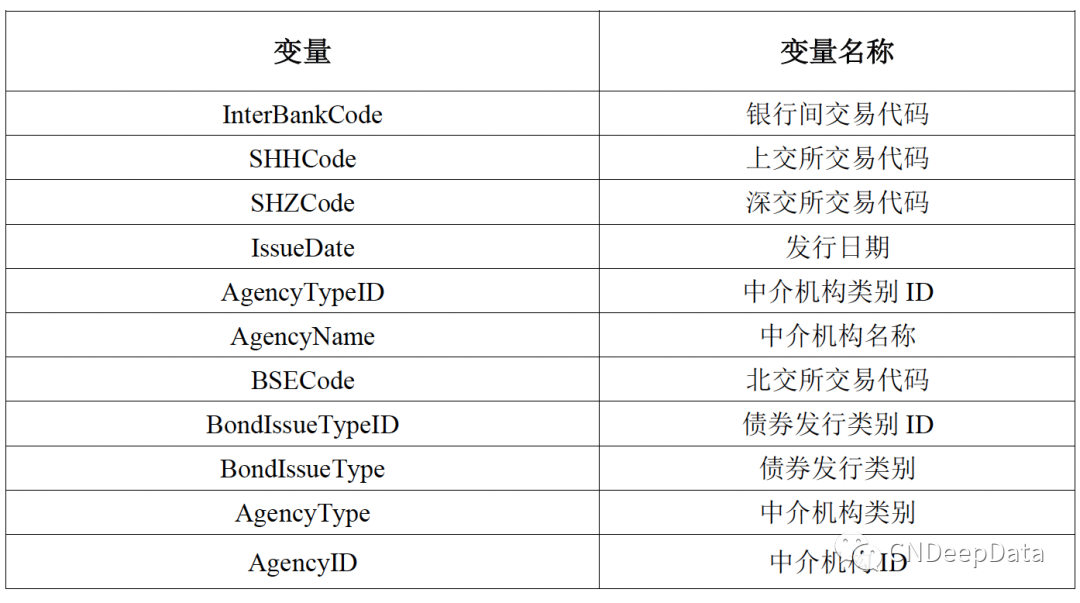

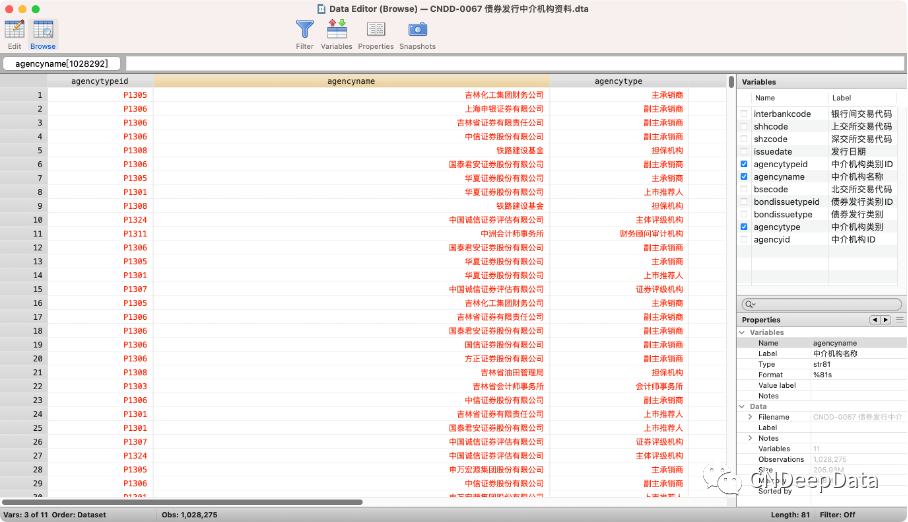

CNDD-0067 中国债券发行中介机构资料

▪ 常用度:★★★☆☆

▪ 稀缺度:★★★★☆

▪ 新颖度:★★★☆☆

▪ 总体级别:10颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

▪ 文献内容:

公司债券市场的信息效率是市场价格发现功能的重要体现。长期以来,国有企业在我国公司债券发行主体中占主导地位,尤其是扮演政府融资平台角色的城投公司,与政府存在密切联系。出于保护国有资产、维持经济稳定或缓解地方财政困境等原因,一旦这些企业遭受违约危机,即使政府并未对其提供法律意义上的直接担保,但仍可能通过注入资本、财政补贴或利用自身控制 的国有银行资源等方式对其进行某种意义上的兜底,即隐性担保。隐性担保可能会降低债券违约风险,削弱盈余信息在公司债券市场中的作用效率。

由于隐性担保提供的是企业发生信用危机时获取政府意外现金流入的信息,与企业最终能否还本付息密切相关。与股票投资者不同,公司债券投资者对企业剩余收益的获取有限,他们可能更关注隐性担保,而不是盈余信息。因此,文章预期盈余信息在中国 公司债券市场有信息含量,但隐性担保将削弱其信息含量。基于此,文章提出假设 :

H1:未预期盈余与信用利差负相关, 隐性担保越强的公司债券此相关关系越弱,隐性担保削弱了盈余信息的有用性

高审计质量能缓解隐性担保的削弱作用。第一,企业聘请高质量审计师,可以向市场传递信号,降低债券投资者的信息风险。第二,高质量审计师对管理层操纵盈余行为具有更强的监督能力。第三,审计师在债券违约事件中也承担着保险功能。基于此,文章提出假设 :

H2a: 审计质量越高的公司债券,隐性担保对盈余信息有用性的削弱程度更低

承销商声誉更高的发债主体,隐性担保的削弱作用更低。第一,债券投资者通过高声誉承销商传递的信号可以判断发债企业的违约风险较低,从而降低对隐性担保的关注。第二,为了维护声誉资本和降低潜在的诉讼风险,高声誉承销商会更积极地监督发债主体的信息披露,在一定程度上能够抑制内部人盈余操纵的道德风险,提高发债主体的财务报告信息质量。第三,高声誉承销商对分析师的吸引效应就间接地改善了债券投资 者的会计信息环境,从而促进债券投资者对盈余等基本面信息的关注。基于此,文章提出假设 :

H2b :承销商声誉越高的公司债券,隐性担保对盈余信息有用性的削弱程度越低

信用评级较高的发债主体,隐性担保的削弱作用更低。第一,在信用评级质量可靠的情况下, 高信用评级能降低债券投资者对债券违约可能性的预期,从而降低对其隐性担保的关注。第二,高信用评级不仅包含评级机构对公开可得的会计信息的分析,还隐含着有关企业经营状况和未来发展前景的私有信息,从而能够改善债券投资者对违约可能性的预期,降低对其隐性担保的关注。第三,具有高信用评级的发债企业,其会计信息质量可能更高。基于此,文章提出假设 :

H2c :信用评级越高的公司债券,隐性担保对盈余信息有用性的削弱程度越低

1. 计量模型构建

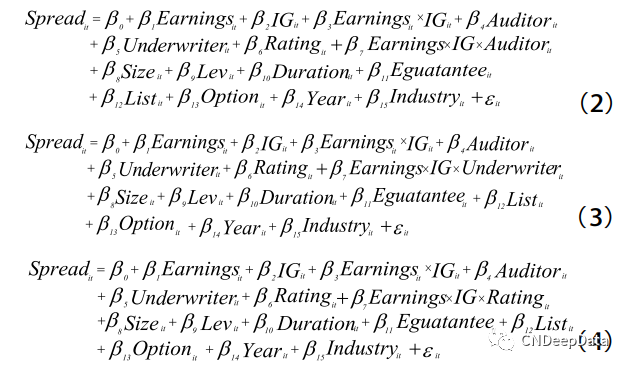

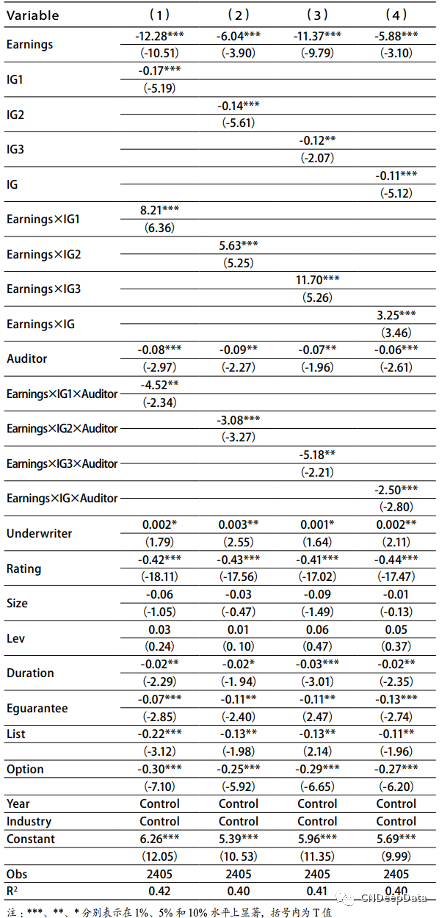

引入未预期盈余与隐性担保的交叉项 Earnings×IG,检验隐性担保对盈余信息效率是否 存在负面影响。根据假设 1,发债企业的隐性担保程度越高,债券投资者更可能降低对其盈余信息的关注,从 而削弱未预期盈余与信用利差的负相关关系。因此,未预期盈余与隐性担保交叉项的预期符号为正。

为了进一步检验审计师、承销商和信用评级机构等金融中介对隐性担保削弱盈余信息作用的治理效应,在上述模型的基础上分别加入审计质量、承销商声誉、 信用评级及隐性担保削弱盈余信息效率作用的交互项, 设计了以下模型(2)、(3)、(4)检验 H2a、H2b、H2c。

2. 主要指标构建

(1)被解释变量

未预期盈余(Earnings),用当年净利润减去上年净利润的差除以总资产计算。根据债券定价理论,未预期盈余越高表明公司将有更多的未来现金流入,发债企业违约的可能性更低,因此未预期盈余与信用利差的回归系数预期符号为负,同时该回归系数也代表盈余信息在公司债券市场的作用效率。

隐性担保(IG),由三个维度指标 IG1、IG2、IG3 加总而成。其中,IG1 由国有产权虚拟变量和国有控股股东持股比例按照中位数方法构建并加总得到,I G2 由财政补贴比例构建,IG3 由政策性银行借款虚拟变量构建。隐性担保程度越高,发债企业在遭遇违约危机时获得政府债务救助的可能性越高,债券的违约风险越低,因此隐性担保指数指标的符号预期为负。

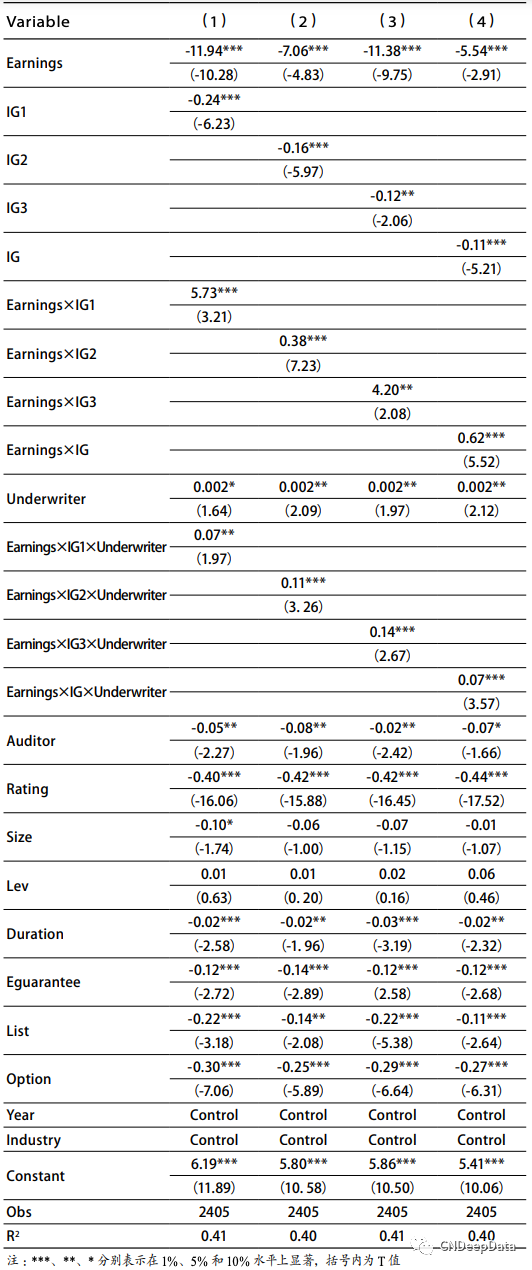

审计师质量(Auditor),用是否为前十大会计师事 务所衡量(1 为是,0 为否)。根据声誉理论,规模较大的会计师事务所声誉资本更高,因而前十大会计师事务 所的审计质量可能高于非前十大。发债企业通过聘请高质量审计师可向市场传递信号,同时高质量审计师倾向于选择违约风险较低的发债企业,因此审计质量的符号预期为负。

承销商声誉(Underwriter),用承销商当年承销债券的总金额在行业中的排名衡量,排名越靠前的承销商声誉越高。高声誉承销商为了维持声誉和市场份额,更倾向于选择低违约风险的发债企业,因此承销商声誉的预期符号为正。

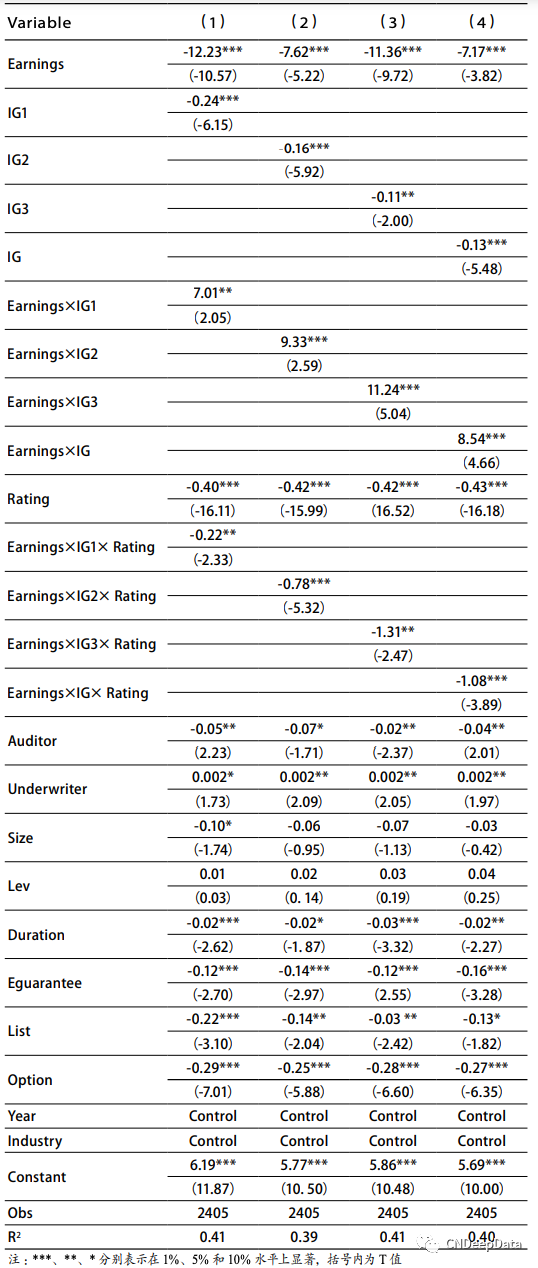

跟踪评级机构出具的债券主体信用等级(Rating),分为 AAA、AAA-、AA+、AA、AA-、A+、A、A-、BBB+ 九个级别,AAA 赋值为 9,AAA- 赋值为 8,依次递减。 信用评级越高,表明发债企业的违约风险越低,因此信用评级的符号预期为负。

▪ 实证结果:

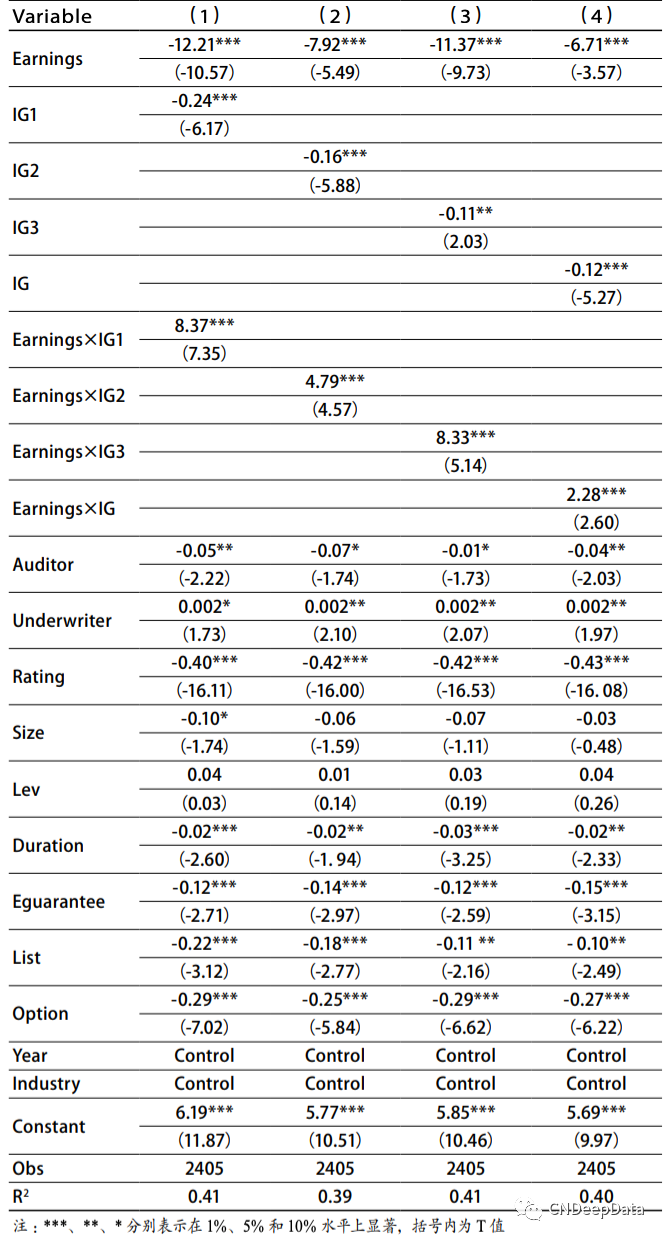

1. 隐性担保对盈余信息有用性影响的回归结果

2. 审计质量对隐性担保削弱盈余信息效率影响的回归结果

下表报告了审计质量对隐性担保削弱盈余信息效率影响的回归结果。审计质量与隐性担保和未预期盈余的交叉项系数均显著为负,即聘请高质量审计师的发 债企业,债券投资者认为其违约风险更低,从而相对降低对隐性担保的关注。高质量审计师有效抑制了隐性担保对盈余信息有用性的削弱作用,较好地支持 H2a。

下表报告了承销商声誉对隐性担保削弱盈余信息效率影响的回归结果。承销商质量与隐性担保和未预期盈余的交叉项系数均显著为正,即聘请高声誉承销商的发债企业,债券投资者认为其信用风险更低,从而对隐性担保的关注程度相对下降。高声誉承销商抑制了隐性担保对盈余信息有用性的削弱作用,较好地支持 H2b。

下表报告了信用评级水平对隐性担保削弱盈余信息效率影响的回归结果。信用评级水平与隐性担保和未预期盈余的交叉项系数均显著为负。说明信用评级较高的企业,债券投资者认为其信用风险更低,从而相对降低对隐性担保的关注。高信用评级抑制了隐性担保对盈余信息效率的削弱作用,信用评级存在治理效应,较好地支持 H2c。

以下三种方式三选一即可:

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度会员149元,三年会员299元,永久会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

获取更多更新数据

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001