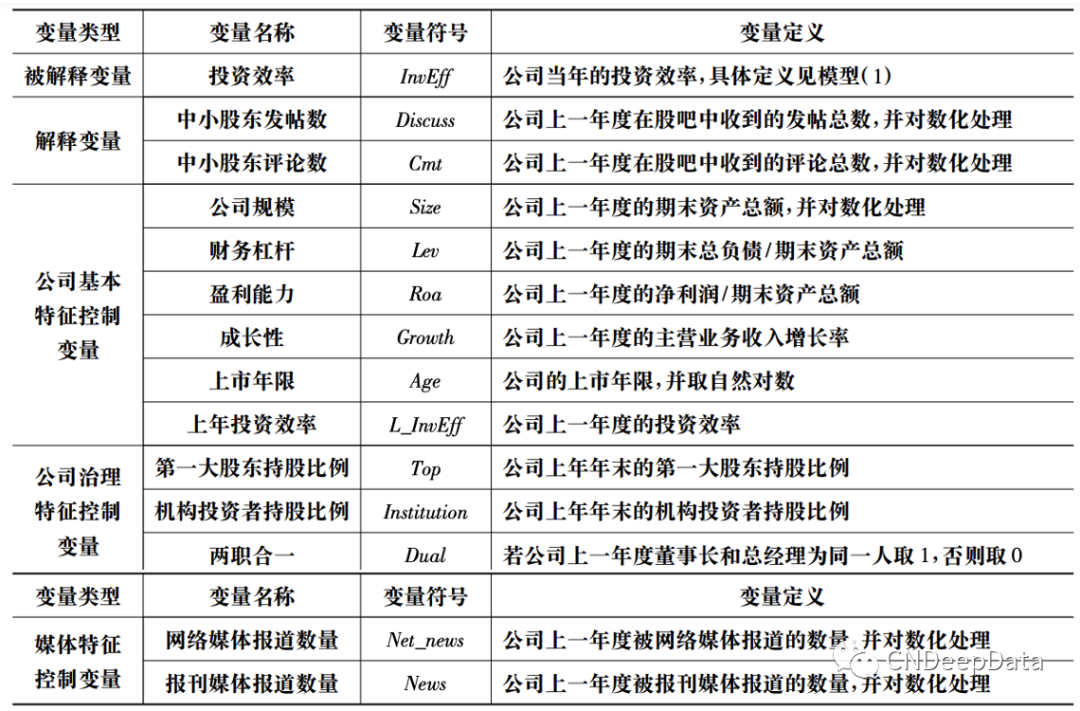

CNDD前沿文献速递 | 中小股东如何“用嘴治理”?

▪ 内容简介:互联网新媒体为中小股东群体发挥治理功能和丰富我国“市场型治理模式”创造了条件。文章从企业投资效率视角出发,检验了中小股东利用社交媒体“用嘴投票”的治理效应。研究结果表明,中小股东利用社交媒体发声有效改善了企业投资效率。机制检验显示,公司内部治理的有效性以及高管非过度自信是中小股东发声改善投资效率的重要机制。异质性分析表明,在法律环境良好以及存在卖空压力的公司中,中小股东发声对企业投资效率的改善效果更明显。进一步分析发现,中小股东发声主要抑制了企业的过度投资行为,高频率评论的网络发声对企业投资效率的改善作用更明显,政府部门的互联网整治措施能够有效提升中小股东发声对投资效率的影响。上述结果意味着互联网新媒体的出现有利于汇集众多中小股东的力量,给予公司高管巨大的舆论压力,进而优化企业投资效率。文章的结论不仅对于数字经济时代创新公司治理实践具有重要作用,也对于中小投资者维护自身权益具有重要的启示意义。

▪ 创新点:①从企业投资效率视角拓展了中小股东“用嘴投票”的经济后果。已有文献大多从信息披露、高管薪酬等 方面分析中小股东在社交媒体上发声的治理效果,但却忽略了管理层进行非效率投资这一严重的代理问题,文章从投资效率这一角度提供了经验证据,进一步拓展了中小股东参与治理行为的相关 文献。②为社交媒体相关研究的因果识别提供了新思路。区别于以往文献,文章在稳健性测试中以“股吧移动端(APP) ”设立为研究情境,确保了研究结论的因果性,这对于后续研究具有 较强的启发作用。③研究结论丰富了企业投资效率影响因素的相关文献。在当下互联网高度发达的时代,社交媒体正逐渐成为中小股东舆论的主要载体,探究其与投资效率之间的关系就成为一 个重要的研究话题,该研究有助于补充企业投资效率影响因素的相关文献。

▪ CNDD相关数据推荐:

相较于传统媒体,社交媒体能够更加有效地发挥舆论监督功能,原因包括如下三个方面。其一,社交媒体参与主体更具针对性。以股吧为例,在股吧之中针对每个上市公司都设置了单独的贴吧,贴吧之中的讨论者大多是持有或准备持有该公司股票的用户,他们对公司的关注更为紧密,在社交媒体上的信息交流更具针对性。其二,社交媒体的信息密度更高。股吧等网络社区将关注同一上市公司的民众汇聚在一起,提供了特定信息集中呈现的平台,大幅提高了信息密度。其三,社交媒体影响范围更广泛、传播效率更高。社交媒体的信息传播方式为“多对多”,即多名用户发布信息、多名用户接收信息,这使得公众对特定事件的关注容易呈现“几何级数”增长,社会大众的交流沟通成本被极大地降低。上述特征表明社交媒体成为更有效率的舆论承载平台,也更有利于舆论监督功能的实现。由此,在社交媒体可以有效发挥舆论监督功能的情况下,其有助于扩大中小股东群体的话语权,增强资本市场参与主体对中小股东言论的关注程度,进而约束企业高管在投资活动中的机会主义行为,最终优化企业的投资效率。

上述机制具体体现在: (1) 中小股东在社交媒体交流可以方便地将管理层的非效率投资行为和机会主义行为进行广泛、快速的传播,促使公司治理机制的多方参与监督( 如董事会等) ,进而约束管理层的非效率投资行为; (2) 社交媒体传播范围广、传播效率高的特征,能够对管理层形成一定的“震慑”作用,如果引起社会公众和资本市场参与者的广泛质疑和不满,不仅会对企业正常经营活动造成不利影响,而且也不利于管理层的未来职业发展。因此,文章提出如下假设:

H1 : 中小股东在社交媒体平台发声可以提高企业投资效率。

为检验研究假设,文章构建如下模型:

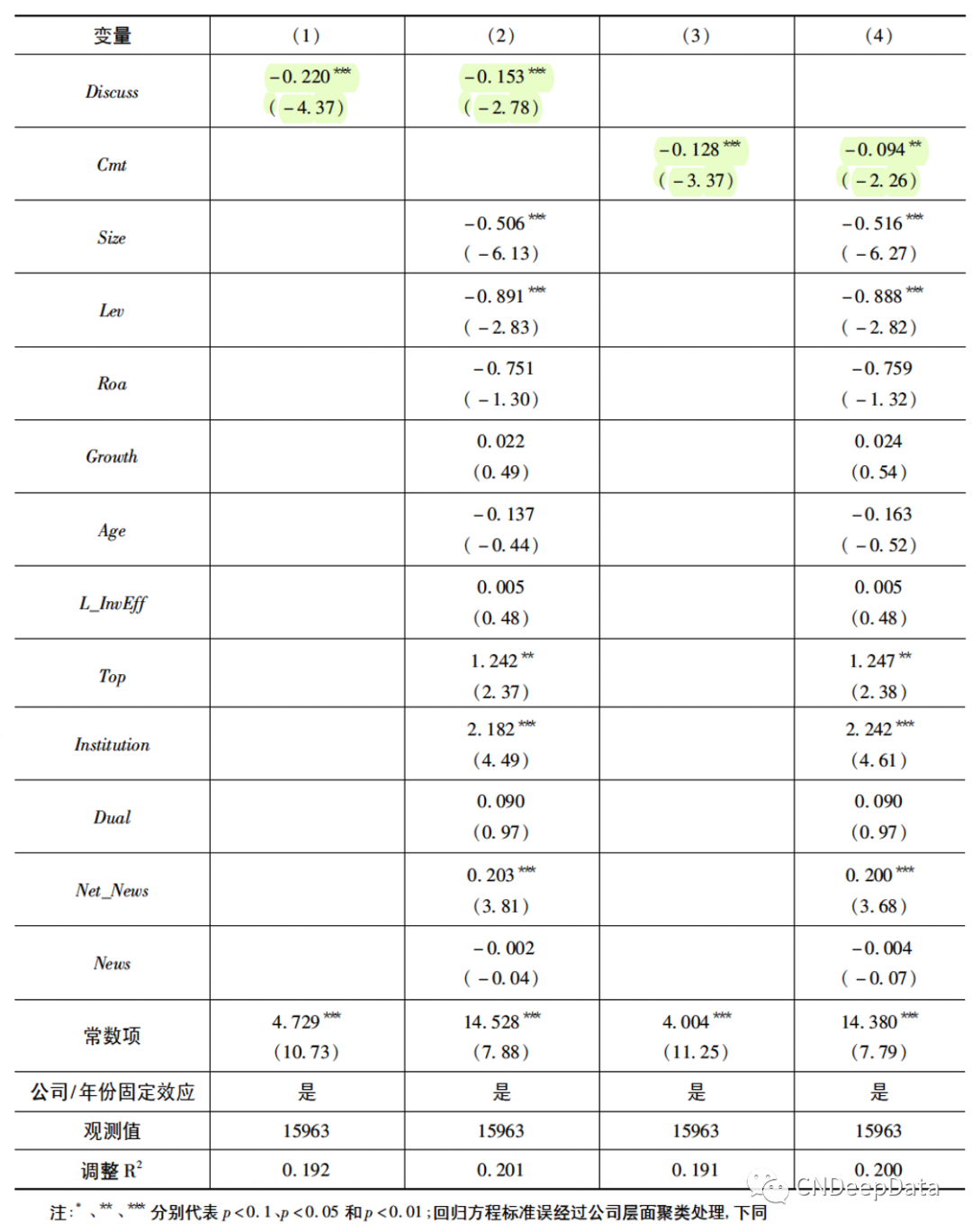

下表列示了中小股东发声对企业投资效率的回归结果。由第(2) 列可知,控制相关变量 后,回归系数为- 0. 153,在 1% 的置信水平显著为负,即上市公司股吧中的发帖数量每增加 10% , 上市公司的非效率投资下降约 0. 02。Cmt 的回归结果如第(3) 列和第(4) 列所示,回归系数分别为-0. 128和-0. 094,分别在 1% 和 5% 的置信水平显著为负。下表的结果说明,中小股东在社交媒 体上发声可以有效改善上市公司的投资效率,支持了本文的研究假设 H1。

▪ 机制检验:

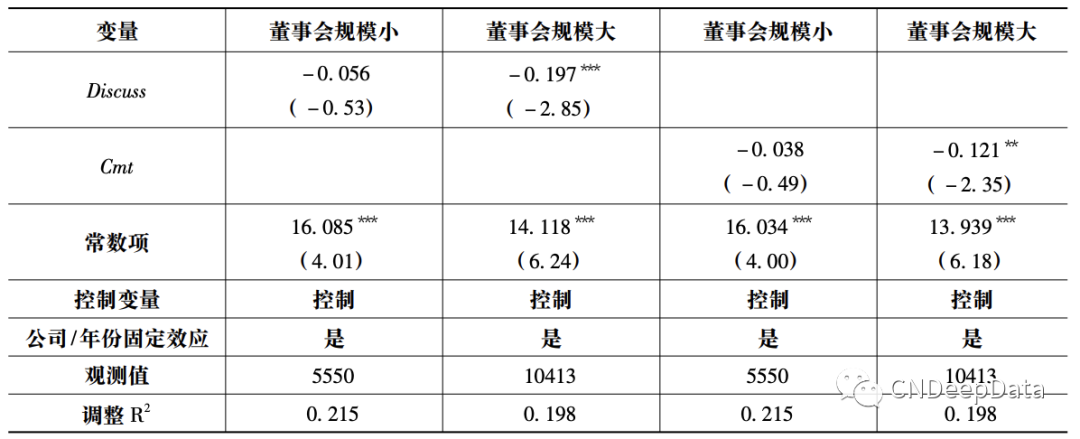

董事会通常不会忽略中小投资者在社交媒体上的发声,而其治理效率则成为中小股东“用嘴投票”的治理效应与企业投资效率声约束管理层非效率投资的重要机制,这体现在: ( 1) 在董事会效率高的情况下,董事会成员更可 能关注中小股东群体所关心的问题,并采取进一步措施以确认高管是否存在机会主义行为,这将有效缓解管理者与股东之间的代理问题,提高企业投资效率; ( 2) 对于低效率的董事会而言,其既难以对管理者形成有效的威慑,也很难采纳中小股东群体的声音,最终导致对于企业投资效率的改善作用并不明显。因此,在内部治理质量较好的情况下,中小股东群体利用社交媒体形成的舆论效应才能充分发挥治理效果。

为验证中小股东发声对企业投资效率的改善效果在内部治理质量高的企业中更明显,文章使用分组回归的方式进行实证分析。具体而言,以董事会规模的中位数为标准,将研究样本分为两组,并进行分组回归,具体结果如下表所示。下表的前两列列示了 Discuss 的回归结果。在董事会规模大(内部治理质量高) 的样本中,Discuss 的回归系数为-0. 197,在 1% 的置信水平显著为负。而在董事会规模小(内部治理质量低) 的样本中,Discuss 的回归系数为-0. 056,并不显著。解释变量的回归系数在两组样本中呈现显著性差异。当解释变量替换为 Cmt 后,整体趋势不变。上述结果表明,公司的内部治理质量是中小股东发声改善投资效率的重要机制,即在公司内部治理机制更健全的情况下,中小股东“用嘴投票”发挥的治理作用更明显。

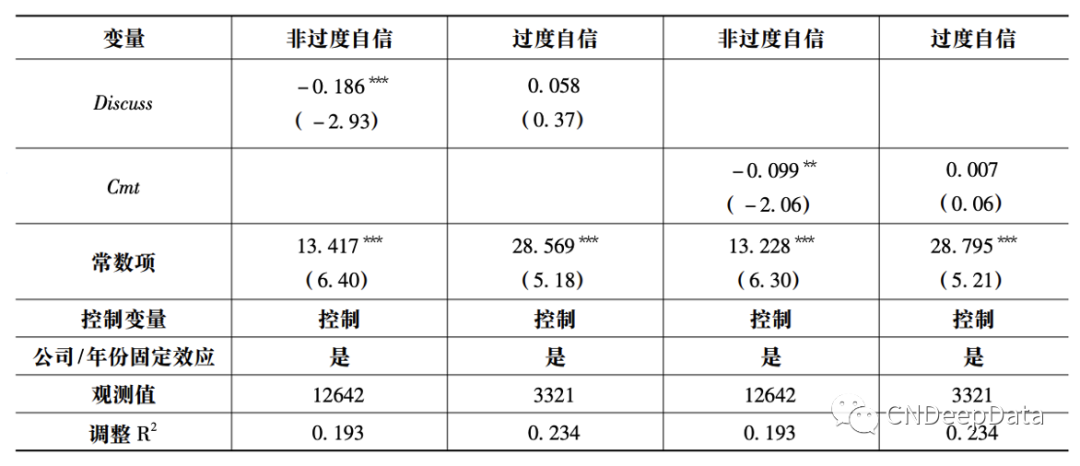

过度自信的管理层可能对于舆论压力引发的职业风险并不敏感,中小股东发声难以对其产生治理效果。 可以预期,中小股东在社交媒体上的发声对管理层非效率投资的治理作用更可能体现在非过度自信的管理者之中。

为检验中小股东发声对企业投资效率的改善效果在非过度自信的管理者中更明显。文章以高管是否过度自信将研究样本分为两组,并分别进行回归,具体回归结果如下表所示。下表的第(1) 列和第(2) 列列示了以Discuss为解释变量的回归结果。在高管非过度自信组中,Discuss 的回归系数为-0. 186,在 1% 的置信水平显著为负,即在高管非过度自信的上市公司中股吧的发帖数量每增加10% ,上市公司的非效率投资下降约0. 02。在高管过度自信组中,Discuss 的回归系数为 0. 058,并不显著。两组样本的解释变量回归系数呈现显著性差异。当解释变量替换为 Cmt 后,整体趋势不变。上述经验证据表明,高管非过度自信是中小股东发声形成治理功能的重要机制。在高管非过度自信的情况下,中小股东“用嘴投票”对于投资效率的改善效果更明显。

版权声明 …

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

数据授权使用说明 …

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001