▪ 内容简介:文章认为,高效的高管团队应该具备3个特点:异质性和由此带来的互补;适当的权力差距;融洽的工作关系。基于中国上市公司的数据,文章分析了董事长和总经理之间的异质性、权力差距和融洽关系与组织绩效之间的关系。结果表明,二者之间的异质性、权力差距和融洽关系都与组织绩效呈现正相关。文章提供了一个关于高管团队结构和过程的综合模型,扩展和丰富了高阶梯队理论,对管理实践也有重要启示。

▪ 创新点:①提供了一个刻画高管团队结构和过程的综合模型,并因此丰富和拓展了高阶梯队理论(Hambrick & Mason,1984)。②扩大了对高管团队成员特点的考察,不仅包括西方文献中广为接受的人力资本的变量,还包括了在中国社会中非常重要的高管政治联系和政治地位等社会资本变量(和由此导致的权力差距)。③不同于西方主流文献中强调权力差距的负面影响(Eisenhardt & Bourgeois,1988;Hale⁃ blian & Finkelstein,1993;Patel & Cooper,2014),文章发现了权力差距在中国文化背景下的正面作用。

▪ CNDD相关数据推荐:

有充分的理由表明异质的高管团队更可能成功,因为在做出战略选择时,异质性的团队将能够促进更加全面的信息搜索和分析,带来源自不同的认知模式和观点的多样化想法,以及由相互交流和碰撞而产生更大的创造力(Carpenter,2002;Eisen⁃ hardt & Schoonhoven,1990;Williams & O’Reilly,1998)。相较于从事日常例行任务的团队,异质性的好处对于那些从事创造性工作的团队更显重要, 而高管团队的任务则充满创造性和复杂性。据此,文章假设,由不同的年龄、职能和教育背景的成员组成的团队能够使得他们的组织从他们互补的观点和技能中获益。因此提出假设1:

假设 1:董事长与总经理人力资本的异质性(包括教育、职能背景和年龄)与组织绩效呈正相关。

假设 2:董事长与总经理之间的权力差距(包括 专家权力、创始人权力和声望权力)与企业绩效呈正相关。

假设 3:董事长和总经理共事的经历越长,企业绩效越好。

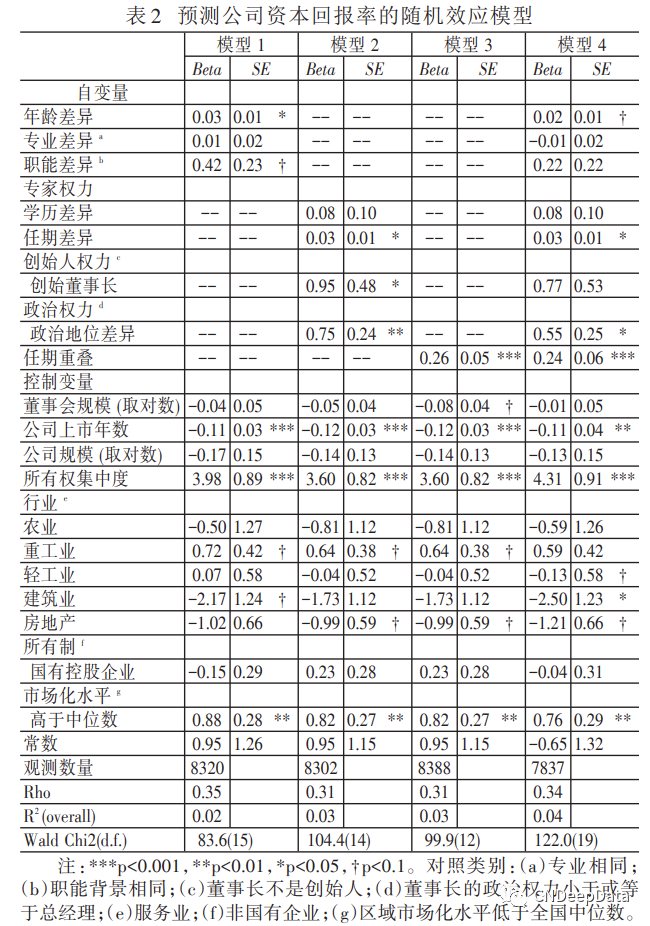

文章的数据中对每个上市公司在每一年的经营以及高管情况都有详细的记录。在这种数据结构中,每一个公司的多年观察之间并不完全独立。为了拟合非独立观测的数据,降低观测之间的非独立性对参数估计的影响,文章采用了随机效应模型对自变量的效果进行了估计(Yermack,1996)。作为检验分析结果稳健性的一种方法,还使用了混同横截面(pooled- OLS)方法进行了稳健性检验。通过拉格朗日乘子检验(Breusch & Pagan La⁃ grangian multiplier test)发现,如果忽略不可观测的个体效应可能会使估计结果产生偏差,因此只汇报从随机效应模型中得到的估计结果。

以往研究高管特征对公司的绩效影响的文献通常用资产回报率(ROA)来衡量公司绩效(Shen & Cannella,2002;Zhang & Rajagopolan,2004)。本研究中遵循先前的例子,使用公司的 ROA 作为衡量年度绩效的指标。此外,还使用公司的息税前利润(EBIT)作为衡量绩效的替代指标,以检验稳健性。

文章使用 3 个变量来衡量高管团队的异质性:年龄差异、专业差异和职能背景差异。年龄差异,由董事长的年龄减去总经理的年龄而得。正值表明董事长比总经理更为年长。 专业差异,主要考察了二者所学的专业学科的区别。将专业分为三类来编码:文科、理科和工科。如果董事长和总经理接受过不同的专业教育,编码为 1。如果董事长和总经理接受了类似的专业教育,编码为0。类似的,职能差异由董事长和总经理是否有相 似的职能背景来衡量。职能背景被划分为 7 类:生产、研发、销售、金融、会计、管理和法律。对于那些在不同的部门都有工作经历的高管,选取他们工作时间最长的部门作为他们的职能背景。文章构造了一个哑变量来衡量董事长与总经理间职能背景的差异。如果背景不同则为1,否则为0。

文章使用 4 个变量来衡量董事长与总经理间的权力差距:任期差异、学历差异、创始董事长和政治地位差异,它们大体对应了专家权力、创始人权力和政治权力(Finkelstein,1992)。任期差异由董事长任期减去总经理的任期而得到,正值表示董事长在这一职位待的时间比总经 理更长。学历差异由董事长的受教育程度减去总经理的受教育程度计算而得,用高管获得的最高学历来测量他们的教育程度,数值范围从中专及中专以下(=1)到博士(=5)。正数表明董事长比总经理接受更多的教育。既有文献表明创始人通常具有比其他高管更大的权力,这不仅是因为他们有很大一部分的股权,还因为他们通过制定愿景、发展产品、吸引员工、塑造组织文化对组织产生深远且显著的影响(Eisenhardt & Schoonhoven,1990;Finkelstein,1992)。本研究中文章构造了一个哑变量,用以测量董事长相对总经理而言是否在此权力维度上有优势。如果董事长是公司的创始人则变量等于1,否则等于0。对于董事长和总经理共同创始公司的情况,使用他们的相对股权来区分主要创始人。第 4 个衡量权力差距的变量关注董事长与总经理间政治地位的差异。考虑到中国政府在经济中发挥重要作用,高管与政府的政治联系不仅给高管带来政治声望和社会地位,而且这种联系也是组织的宝贵资产(Peng & Luo,2000)。文章通过对高管简历的数据检索,发现两类重要信息:(1)是否担任或曾经担任过人大代表、政协委员。如果是,记录级别。人大和政协是中国最重要的政治组织,并且对商业领袖开放。(2)是否曾在政府任职。如果是, 级别是什么?人大和政协的级别包括国家级、省 级、市级和县级。政府官员的层次结构包括从高(部/省)到最低等级的 9 个级别。然后,取董事长和总经理在这两个维度上的最高得分进而比较 二者的政治地位。将全国人大代表和政协委员视为与政府序列中的正局级平级,并以此类推, 在此基础上构造一个哑变量,如果董事长在政治上 比总经理更有声望,则等于1,否则等于0。

文章使用共事时间的长短来衡量董事长和总经理的融洽程度和协调能力,这一变量的数值 指董事长和总经理到观察时点为止在各自的岗位上共同工作的年数。

版权声明 …

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

数据授权使用说明 …

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001