▪ 内容简介:文章从非正式制度视角考察了儒家传统文化对当代企业创新行为的影响效应及机理。结果表明,儒家文化对企业创新具有明显的”促进效应”,即企业受到儒家文化的影响程度越强,其专利产出水平显著越高。进一步检验揭示,儒家文化主要通过缓解企业代理冲突、提高人力资本投资水平和降低专利侵权风险等三条渠道影响企业创新。文章还发现,非正式制度的儒家文化和正式制度的法律环境在促进企业创新方面存在相互替代功能。特别是儒家文化的全员辐射效应有利于激发全体员工创新热情,进而提升技术创新成果的实际转化效率,增强专利技术对企业经营绩效的边际贡献。

▪ 创新点:①拓展了企业创新主题的研究视角。文章突破传统的制度理论框架,从非正式制度视角考察了儒家文化对企业创新行为的影响效应及作用机理。这不仅深化了对创新行为赖以依存的文化土壤及其力量逻辑的理解,也丰富了企业创新研究文献。②深化了对儒家文化经济后果的理论认知。文章运用实证方法揭示了儒家文化在促进当代企业创新中的积极作用。这既拓展了儒家伦理价值的研究范式,也从微观企业层面深化了对儒家文化经济后果的理论认知。③丰富了“文化与金融”国际前沿文献。文章采用单一国家样本,不仅有利于控制不同国家制度差异对实证结论的干扰,也为新兴的“文化与金融”研究领域贡献了东方文化情境的经验证据。④文章首次揭示了儒家文化促进企业创新的理论逻辑和经验证据,不仅纠正了部分学者对儒家文化价值的消极认知偏见,也为弘扬和发挥优秀传统文化在实现创新驱动战略和高质量发展目标中的积极作用提供了必要的理论依据和政策借鉴。

▪ CNDD相关数据推荐:

高阶理论和烙印理论认为,企业家个体认知和价值偏好会受其成长环境和文化土壤的塑造,并在企业决策中予以体现。基于此,文章提出两个竞争性假说: 激励效应假说和桎梏效应假说。

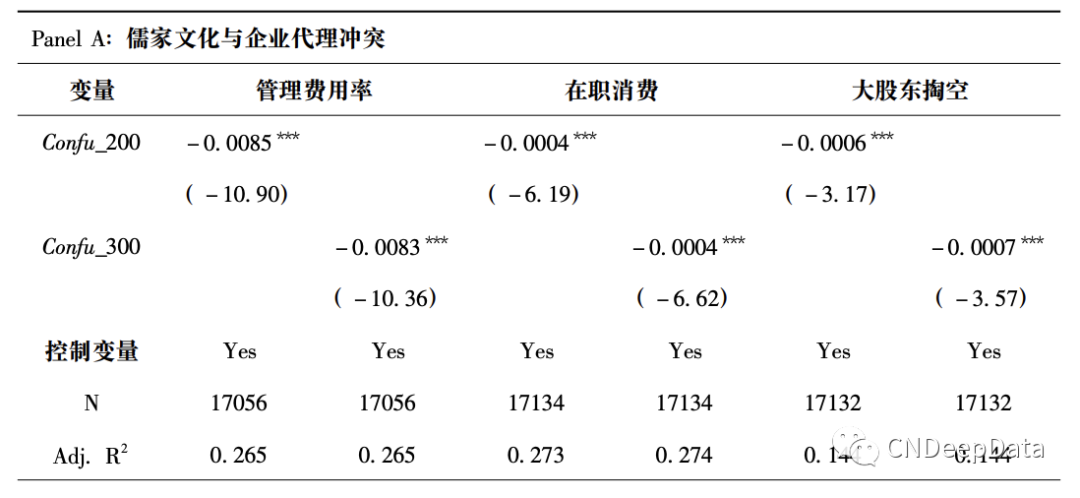

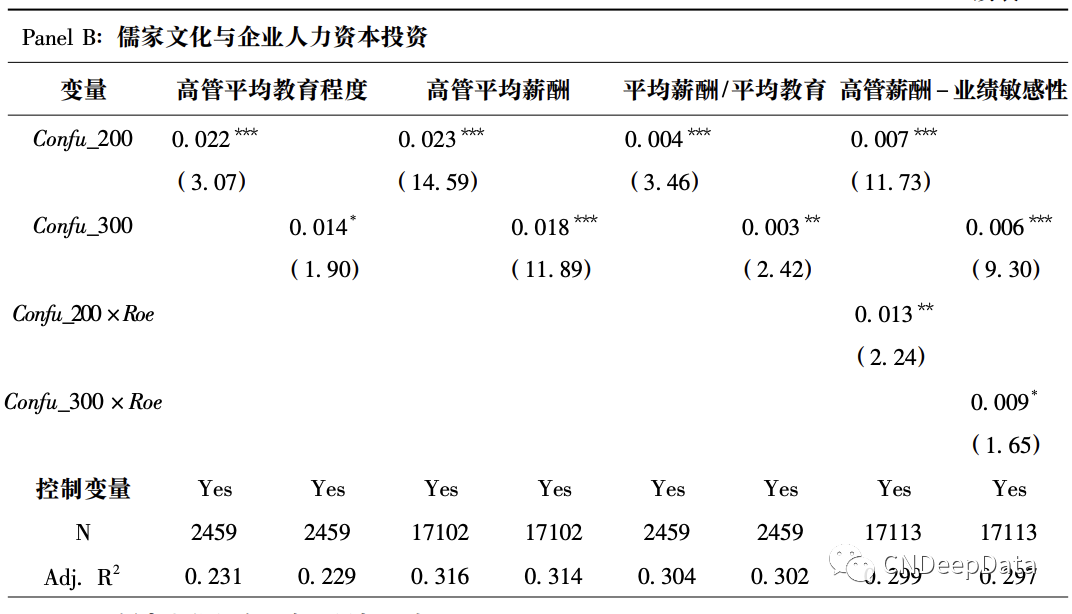

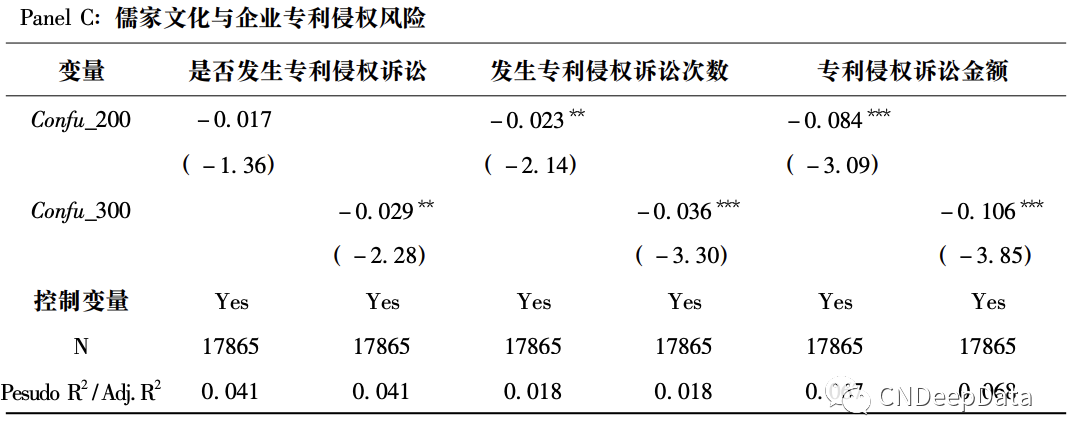

儒家文化价值体系中蕴含许多重视和激发创新变革的思想,这能够对企业创新产生 积极的促进作用。总体来讲,儒家文化对创新行为的激励效应可能体现在三方面: 第一,儒家倡导的“忠信”伦理思想有助于缓解企业代理冲突,激励经理人开展更多研发活动。第二,儒家文化重视教育、尊重知识和人才的优良传统有利于激发企业人力资本投资, 为技术创新提供必要的知识和人才土壤。第三,儒家义利观和“诚信”思想有助于规范竞争者行为,降低创新成果被模仿或剽窃的风险,从而为创新活动营造良好的外部知识产权保护环境。综合以上分析,文章提出儒家文化的创新激励效应假说:

假设 1a: 儒家文化对企业创新具有促进作用。

尽管儒家价值系统蕴含着深沉的创新禀赋,但也存在一些妨碍创新的因素。具体来 讲,儒家文化对企业创新的桎梏效应可能表现在三方面: 第一,儒家文化强调等级秩序和权威主义,将降低信息传递质量和创新效率。第二,儒家思想秉承中庸之道,与创新过程中含有冒险、敢为人先、不甘平庸等思想相悖。第三,儒家文化倡导集体主义思想,集体主义强调个人与团体的和谐关系,不鼓励特立独行的个体价值释放。 基于以上分析,文章提出儒家文化的创新桎梏效应假说:

假设 1b: 儒家文化对企业创新具有抑制作用

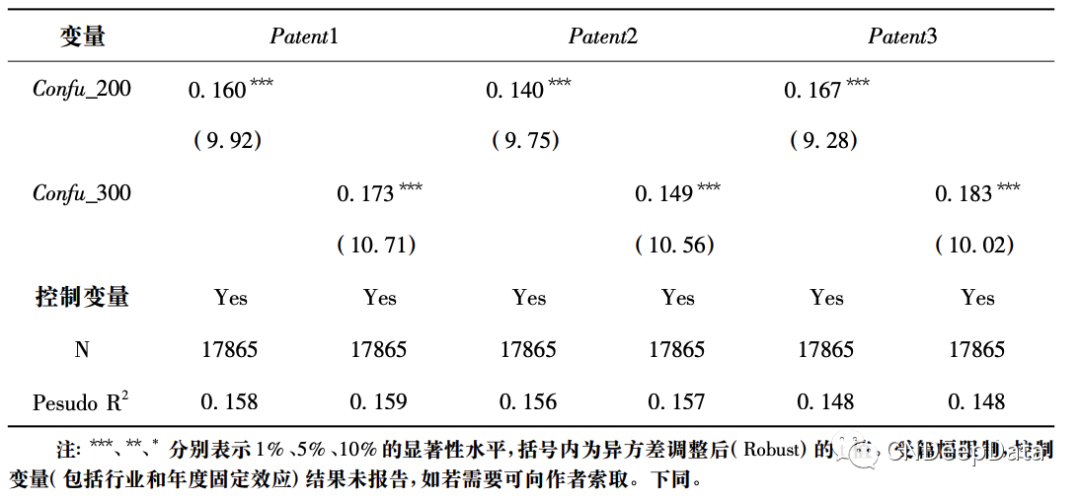

儒家文化最重要的特点是通过伦理教育指导人们的行为规范,最终形成“道德以同俗”的人文环境。自汉武帝“罢黜百家,独尊儒术”后,便命令“天下郡国皆立学校官”。自此学校教育成为儒家思想传播的主要途径。唐朝时期,儒家学校主要存在三种类型: 直属于中央政府的国子监、地方官员兴建的儒家学校及新兴书院。宋代儒家学校逐步分化为官方学校和半官方性质的书院。明朝王阳明“心学”兴起后,书院逐渐取代官方学校成为儒家思想传播的重要场所。基于此,借鉴古志辉(2015) 和金智等(2017) 研究,文章运用距离模型,利用历史典籍记载的儒家书院分布密度测度儒家文化影响强度。具体来讲,根据《中国地方志宗录》和《中国书院辞典》记载,手工整理出了唐代至清代省级行政区域管辖范围内府、州和县境内的儒家书院的具体名称和地址。然后,利用 Google - Earth 搜集了每个书院和上市公司的经纬度坐标,并计算出它们之间的地理距离。若企业注册地一定半径范围内分布的儒家书院数量越多,则表明该企业受到的儒家文化影响越强。文章分别使用企业注册地 200(Confu_200) 和 300 公里(Confu_300) 半径范围内儒家书院数量作为儒家文化强度的代理变量,并加 1 取自然对数进行标准化处理。

借鉴黎文靖和郑曼妮( 2016) 及孔东民等( 2017) 研究,文章以企业专利申请数量作为创新产出的代理变量。具体使用以下三个指标度量: ①Patent1,等于企业该年度专利申请总数加 1 取自然对数; ②Patent2,等于企业该年度发明专利申请数量加 1 取自然对数; ③Patent3,等于企业该年度实用新型专利和外观设计专利申请数量之和(非发明专利) 加 1 取自然对数。且参考潘越等(2017) 及孔东民等(2017) 做法,专利数据缺失时用 0 代替。

借鉴黎文靖和郑曼妮(2016) 及孔东民等(2017) 研究,文章构建如下模型:

其中,因变量 Innovation 表示企业创新,解释变量 Confucian 表示儒家文化强度。Controls 为控制变量,包括企业规模、财务杠杆、经营性现金流、上市年龄、销售增长率、净资产收益率、流动比率、固定资产占比、产权性质、两职合一、管理层持股比例、独立董事占比等,并对所有控制变量做滞后一期处理。此外,还控制了年度和行业固定效应。由于专利数据为左断尾分布的“归并数据”,因此文章采用 Tobit 模型进行回归分析。

下表报告了儒家文化与企业创新的回归结果。其中,Confu_200 与 Patent1、Patent2、 Patent3 的回归系数分别为 0. 160、0. 140、0. 167,且均在 1% 水平显著。与此类似,Confu_ 300 与 Patent1、Patent2、Patent3 的回归系数分别为 0. 173、0. 149、0. 183,也都在 1% 水平显著。以上结果表明,企业受到儒家文化的影响程度越强,其专利(包括发明专利和非发明专利) 产出水平越高。这支持了假设 1a,即儒家文化具有“创新激励效应”,可以显著提升当代企业创新水平。同时,儒家文化对企业创新的影响不是仅停留在数量层面,它对创新质量(发明专利) 也具有显著提升作用,因而能够提高企业实质的创新能力。

▪ 渠道效应检验:

版权声明 …

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

数据授权使用说明 …

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001