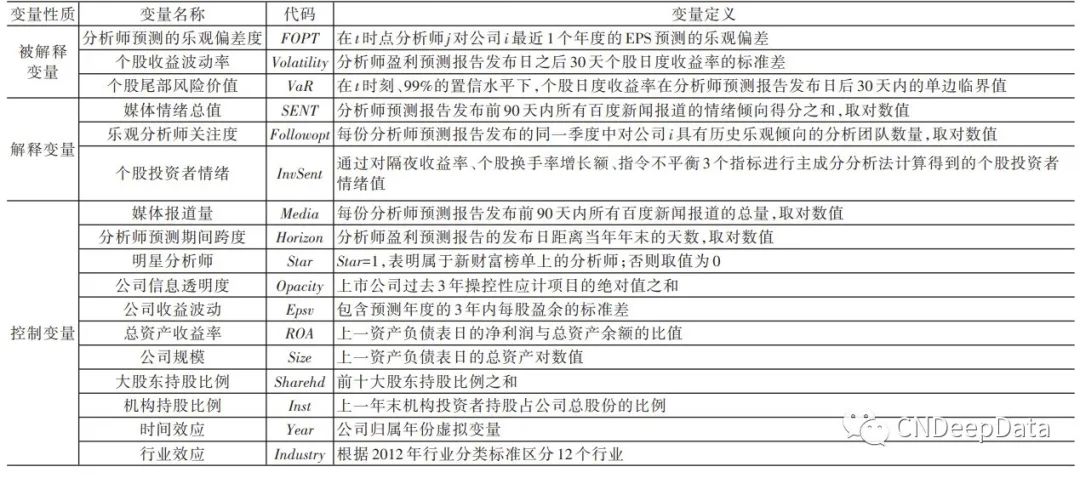

CNDD前沿文献速递 | 媒体情绪如何传染到股票市场?

▪ 内容简介:文章利用2013~2017年上市公司的百度新闻报道作为文本,运用机器学习文本分析方法测算情绪倾向得分,考察了媒体情绪对分析师预测行为的影响及其传染机制与风险后果。研究发现:(1)媒体乐观情绪会显著正向影响分析师盈利预测的乐观偏差度;(2)媒体情绪通过”分析师有限关注”与”投资者情绪”两条路径来影响分析师预测的乐观倾向;(3)分析师乐观情绪和媒体乐观情绪均会加剧股价波动及尾部风险,且分析师乐观情绪是媒体情绪影响股价波动的传导路径;(4)明星分析师与非明星分析师均会受到媒体情绪的感染,前者理性程度相对更高但其行为对股价波动冲击更为明显。文章对于规范媒体行为,矫正分析师过度乐观偏差,合理引导理性投资具有重要意义

▪ 创新点:(1)应用机器学习文本分析技术对媒体情绪进行有效识别与数据挖掘。(2)对新闻媒体情绪与分析师有效理性的传染机制进行深度剖析。(3)基于媒体情绪与分析师情绪视角为股价波动提供新的解释框架。

▪ CNDD相关数据推荐:

媒体报道,特别是网络媒体报道,是证券分析师日常核心工作的主要信息来源,报道中所表达的部分有偏的观点与情绪会不可避免地向分析师传递,甚至干扰有限理性分析师群体的认知与判断。因此本文认为,分析师盈利预测的乐观偏差会受到媒体报道情绪这一非理性因素的显著影响。当市场上媒体情绪较为乐观时,一方面分析师基于公共信息提高对公司未来发展的信心程度,另一方面分析师可能受到媒体乐观情绪的感染变得更加激进甚至“过度反应”,从而发布较为乐观积极的分析报告以及存在乐观偏差的盈利预测。而当市场上媒体情绪较为悲观时,分析师会对公司的业绩表现保持更加谨慎的态度,同时悲观的媒体情绪也会平抑分析师的乐观倾向,由此导致分析师发布乐观程度较低的盈利预测。

▪ 媒体情绪传染效应的作用机制:

从“分析师有限关注”路径来说,认知资源的稀缺性使得分析师与普通投资者一样受到有限注意力的约 束 ,即 分 析 师 无 法 对 市 场 上 的 全 部 公 开 信 息 做 出 及 时 反 应(Dellavigna and Pollet,2009;Hirshleifer et al., 2009),也不能对所有上市公司的业务情况与市场表现进行追踪与预测。因此,分析师们往往将目光投射到市场热切关注或乐观看好的公司,体现出情绪驱动的特征。拥有乐观媒体情绪的上市公司能够吸引到更多具有乐观情绪的分析师的关注,而当乐观分析师关注度较高时,分析师在盈利预测时会产生更高程度的乐观偏差。

从“投资者情绪”路径来说,行为金融学领域研究表明,市场情绪会通过干预投资者的信心建立和预期形成过程来进一步影响他们的投资决策行为。因此,当公司的媒体情绪较为乐观时,持有该公司股票的投资者会受到媒体乐观情绪的感染而对公司未来业绩持乐观态度。乐观的投资者情绪会进一步传递到分析师群体,促使分析师发布较为乐观的盈利预测报告。

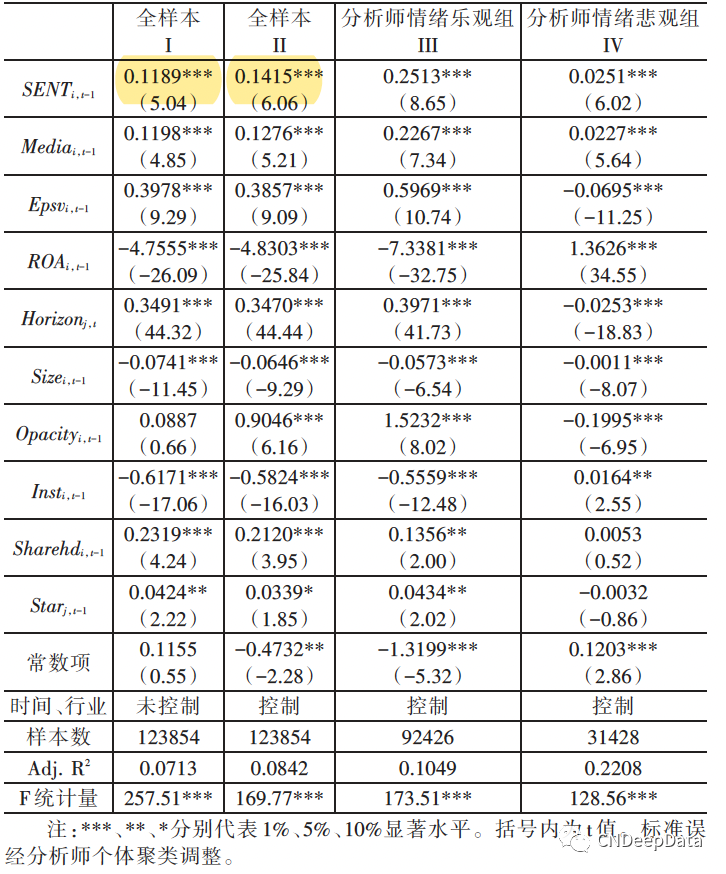

其中,FOPTi,j,t是每份分析师盈利预测的乐观偏差程度,SENTi,t-1 是公司 i 在每份分析师预测报告发布前 90 天内媒体报道情绪总值(取对数值)。若主要解释变量 SENTi,t-1 的回归系数 β1应显著为正,表明媒体报道情绪越乐观,分析师盈利预测的乐观偏差程度越高,媒体报道情绪越悲观,分析师盈利预测的乐观偏差程度越低。

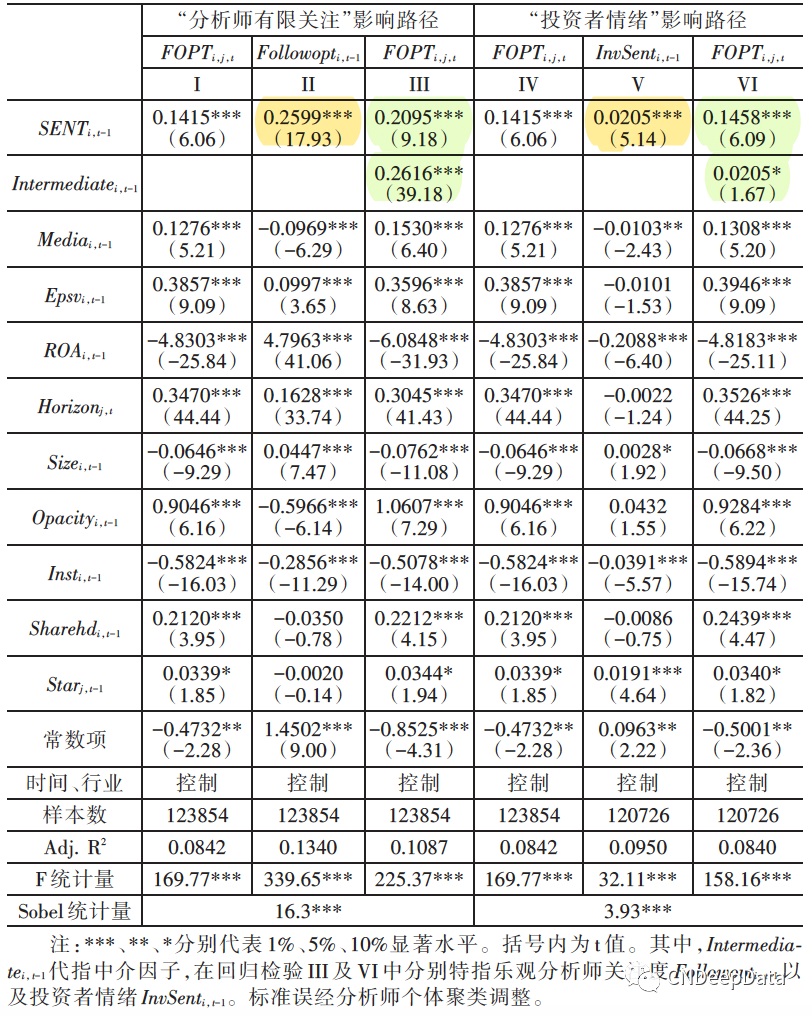

为考察媒体情绪是通过哪些影响路径进一步传导至分析师情绪,构建中介效应模型。首先为了考察中介因子是否会影响分析师盈利预测乐观偏差,构建如下回归模型(2):

如果传导路径成立,则在模型(2)中媒体报道情绪SENTi,t-1 的回归系数 β1应显著为正。在模型 (3)中,若媒体报道情绪的回归系数 β1以及中介因子的回归系数 β2都显著为正,这说明中介变量在媒体报道情绪影响分析师预测乐观偏差的过程中发挥部分中介效应作用。

下表的第II、III 列结果可以看出,媒体报道情绪与乐观分析师关注度之间呈显著正相关关系,当媒体报道情绪越乐观,由于分析师有限注意力的约束,此时这些受到新闻媒体积极看好的公司会引起更多具有历史乐观倾向的分析师关注。而当媒体报道情绪与乐观分析师关注度同时作为解释变量进行回归检验时,两个变量的回归系数都显著为正,Sobel 统计值为16.3 且在1%水平上显著,印证了乐观分析师关注度这一中介因子在媒体情绪传染过程中扮演了中间渠道的角色。对于投资者情绪的分析同理。

版权声明 …

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

数据授权使用说明 …

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001