CNDD前沿文献速递 | 董秘声誉的“正能量”

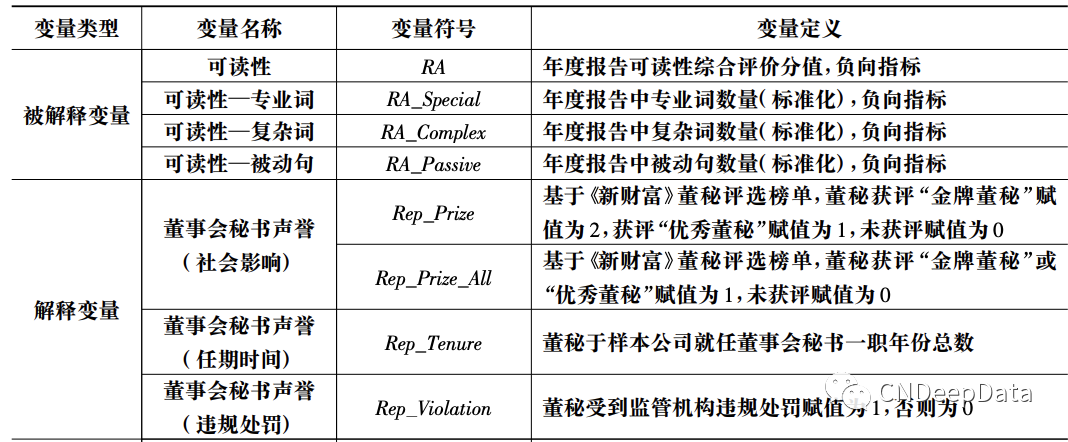

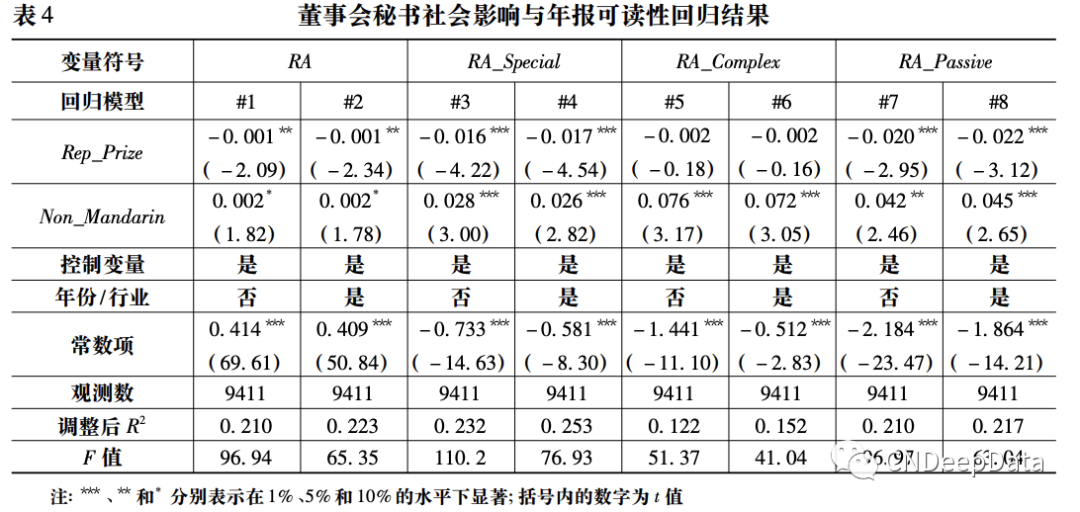

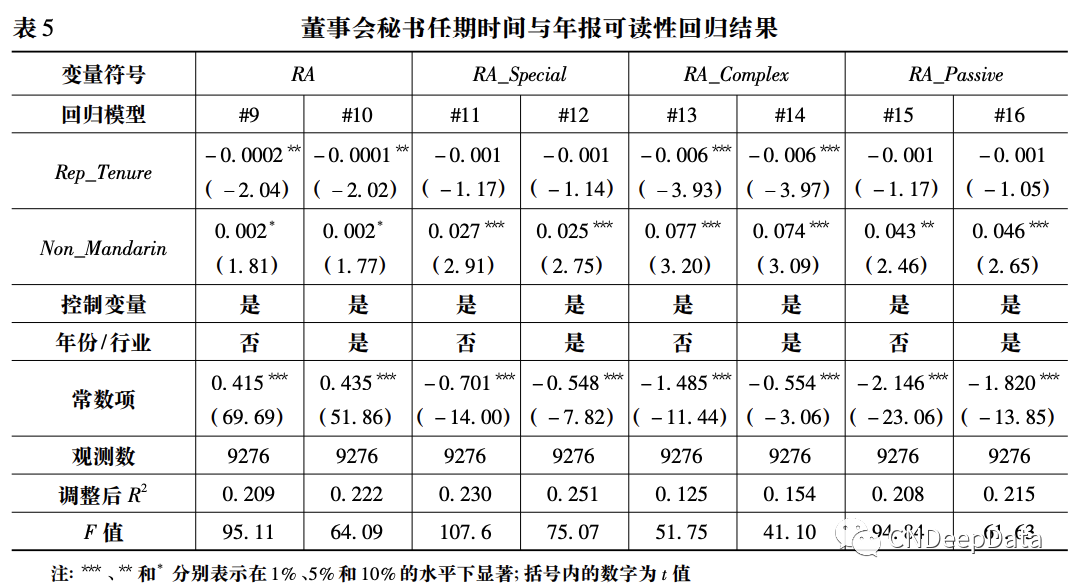

▪ 内容简介:董事会秘书作为联结上市公司与外界利益相关者的桥梁,其最为重要的职能是负责信息披露。文章实证检验了董秘出于声誉考虑能否提高文本信息披露质量,研究综合运用文本挖掘、问卷调查、Monte Carlo-AHP与灰色关联度等方法对可读性进行综合测度,同时,手工整理董秘获奖数据,并重点控制少数民族语言的影响。基于语言偏差理论的实证研究发现:董秘声誉越高,年报可读性越好,且具有社会影响的董秘会明显降低专业词汇和被动句的使用,而任期时间较长的董秘会降低复杂词汇的使用。在引入董秘违规处罚与倾向得分匹配,采用外生事件冲击控制内生性,以及更换解释变量与被解释变量进行稳健性检验后,本文结论依然成立。在此基础上,本文从外部法律保护和董秘晋升机会的角度检验了其中的作用机制,结果表明:在法律水平较差的区域,声誉的替代保护作用会有所加强;无论是内部晋升机会还是政治晋升机会,都对声誉提高可读性具有一定的促进作用。本文丰富了中国上市公司信息披露可读性的研究,为董秘声誉研究提供了一个新的视角。

▪ 创新点:(1) 建立上市公司中文年报可读性综合评价体系,突破了已有研究样本量偏少、评价指标单一、仅能解释英文年报的局限。(2) 从声誉激励视角对董事会秘书的信息披露工作开展进一步解读,同时,明晰了外部法律保护水平与未来职业晋升机会同声誉机制的交叉作用效果,拓宽了声誉理论在公司治理领域的应用。(3) 基于信息显示流程信道编码与译码的角度,以可读性作为信息披露质量的代理变量,并探究其受董事会秘书影响的变化规律,这不仅是相较于传统信息披露质量代理变量的新尝试,而且进一步丰富了董事会秘书与信息披露的理论研究成果。

▪ CNDD相关数据推荐:

声誉机制的激励作用主要体现在: 一方面,较高声誉的管理者往往是久经考验的模范典型( Wade 等,2006;Graffin 等,2008) ,,其对工作的认真态度有目共睹;另一方面,声誉是市场对管理者的有效评价(Koh,2011) ,声誉越高表明其工作能力越强。因此,这两方面都将引致董秘勤勉尽职,对信息披露认真负责。

▪ 董事会秘书声誉对文本信息可读性的作用:

基于有效契约假说,声誉激励具备长期性与约束性,董秘考虑长期发展会将公司及股东利益同自身利益保持一致,从而为公司做出积极贡献;同时,其还会意 识到工作失职会受到声誉惩罚( Cambini 等,2015),因此,会抑制潜在的失职行为,激发声誉的社会控制功能。由此,董秘因声誉保护与增值而催生内在激励,规避投机行为,从而帮助上市公司履行法律法规的既定要求,最终披露可读性较高的信息。

基于语言偏差理论,董秘声誉水平越高,其维护声誉的需求越强,这一目标作为动机机制催生董秘披露信息的语言偏差,从而策略性地择取词语与句子。此外,董秘声誉及其代理变量同属于个体特质,可以依存于认知机制解释行为与决策( Kish-Gephart 和 Campbell,2015 ; Fetscherin,2015 ) ,引发信息披露中的语言偏差。可见,在动机机制与认知机制的共同驱动下,声誉高低各异的董秘在撰写词语与句子时会呈现较大差异,导致所披露文本信息的可读性表现为一定程度的异质性。

综上,基于声誉激励理论与语言偏差理论,可以推断: 声誉作为一种长效、隐性的激励机制,可以驱策董秘恪尽职守地履行首要工作,从而真实、客观地披露和传递信息,保证信息披露质量,提 高文本信息的可读性。因此,文章提出以下研究假设:

H: 董事会秘书声誉越高,文本信息可读性越好,且这一影响主要源自词语与句子的差异化特质。

版权声明 …

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

数据授权使用说明 …

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001