▪ CNDD常用中介变量数据推荐:

首先,政策扶持资金可以弥补企业研发活动的正外部性损失。其次,税收优惠和政府补助还可以缓解公司的融资约束。第三,税收优惠和政府补助还会促使高素质人才在高新技术企业中聚集。综合上述分析可知,产业政策的减税激励和政府补贴不仅可以弥补公司研发活动的正外部性损失,还可以增加公司研发活动的现金流,同时引导高素质人才在高新技术企业中聚集,这均会激励企业在创新方面有所作为,表现为公司的创新投入和创新产出增加,即产业政策实施存在“激励效应”。由此,文章提出假设H1:

H1: ( 产业政策的“激励效应”) 通过高新技术企业认定后,公司的研发投入和创新产出均会显著提升。

产业政策的不完全契约本质会导致产业政策实施时面临严重的信息不对称问题,严重时还会产生寻租问题,加之企业的违法违规成本远低于收益,这可能会扭曲产业政策的激励机制,导致产业政策的目标难以实现。首先,政策实施中的信息不对称会引起逆向选择问题。其次,产业政策实施过程还伴随寻租问题。第三,较低的处罚成本和较高的监管成本导致企业违法违规的成本远低于收益。综合上述分析可见,产业政策在本质上是政府与企业之间签订的不完全契约,契约执行时不仅面临企业的逆向选择问题,甚至还会诱使部分企业通过俘获政府官员寻求政策优惠。特别是当违反契约的收益远大于成本时,部分公司更是会利用契约的不完全性而有意迎合政策要求,即产业政策实施过程中还可能会产生“迎合效应”。公司为迎合政策目标而采取的机会主义行为会导致产业政策的目标难以实现。由此,文章提出假设H2:

H2: ( 产业政策的“迎合效应”) 相比真正的高新技术企业,通过虚增研发投入而获得高新技术企业认定的“伪高新技术企业”,其研发投入和创新产出的提升显著更少。

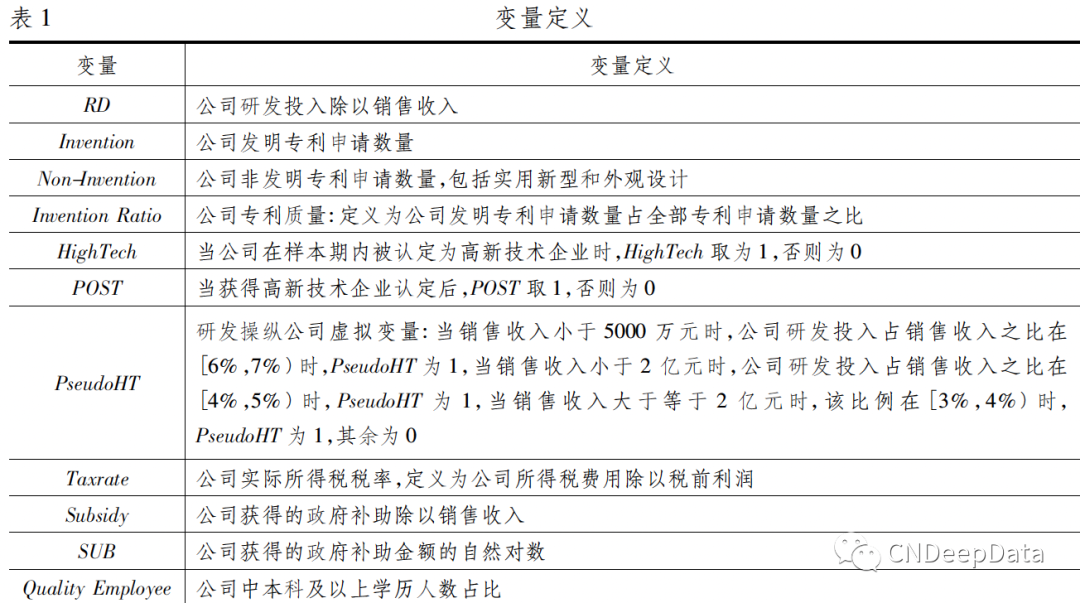

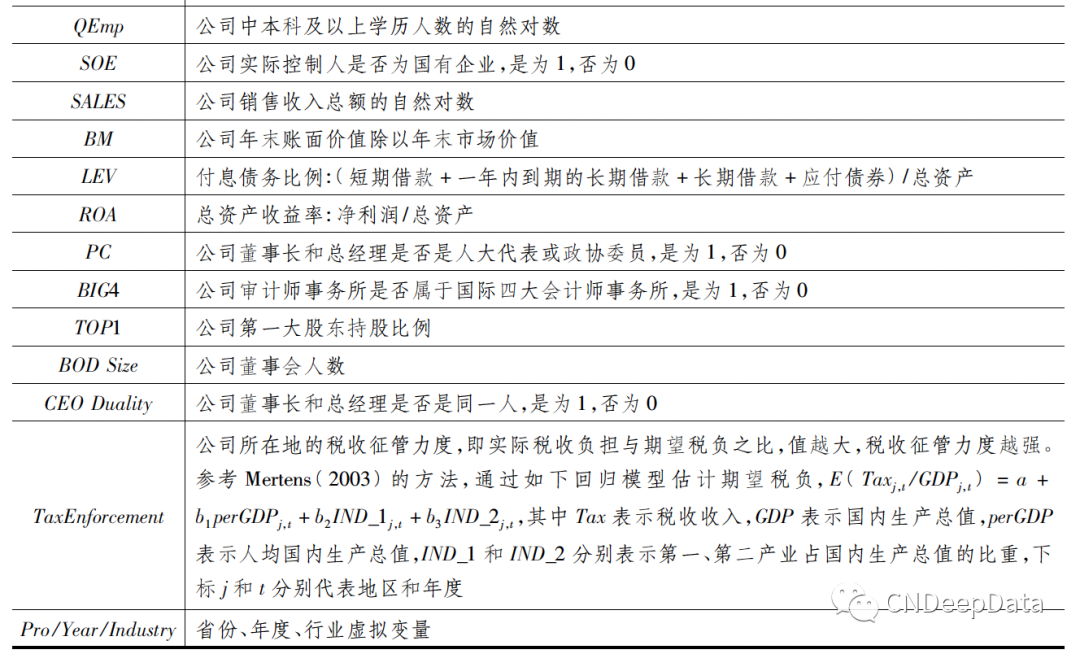

模型( 1) 中因变量包括公司研发投入、专利申请数量以及专利申请质量。具体地,以公司研发费用占销售收入之比( RD) 衡量公司创新投入,以发明专利申请数量( Invention) 、非发明专利申请数量( Non-Invention) 衡量公司创新产出,以发明专利占全部专利之比( Invention Ratio) 衡量公司创新产出质量。考虑到发明专利需要更高的技术含量,而实用新型和外观设计所要求的技术难度相对较低,因此将专利分为发明专利和非发明专利。考虑到一项专利从申请到授权往往需要18—36 个月,为更及时地捕捉公司创新产出的变化,采用专利申请数量而非专利授权数量作为公司创新产出的衡量。为克服潜在的内生性问题,参考标准的DID 模型的变量设定,将模型( 1) 中自变量HighTech 定义为当该公司在样本期内被认定为高新技术企业时,HighTech 取值为1,否则为0; POST 为获得高企认定之后年度的虚拟变量,获得认定后为1,否则为0。同时,为控制其它因素对公司创新的影响,本文参考张杰等( 2015) 、黎文靖和郑曼妮( 2016) 和杨国超等( 2017) 在模型(1) 中加入必要的控制变量、省份、行业和年度固定效应,具体变量定义见表1。需要说明的是,当以RD 或Invention Ratio 为因变量时,采用OLS 回归,而当以Invention或Non-Invention 为因变量时,采用Poisson 回归。

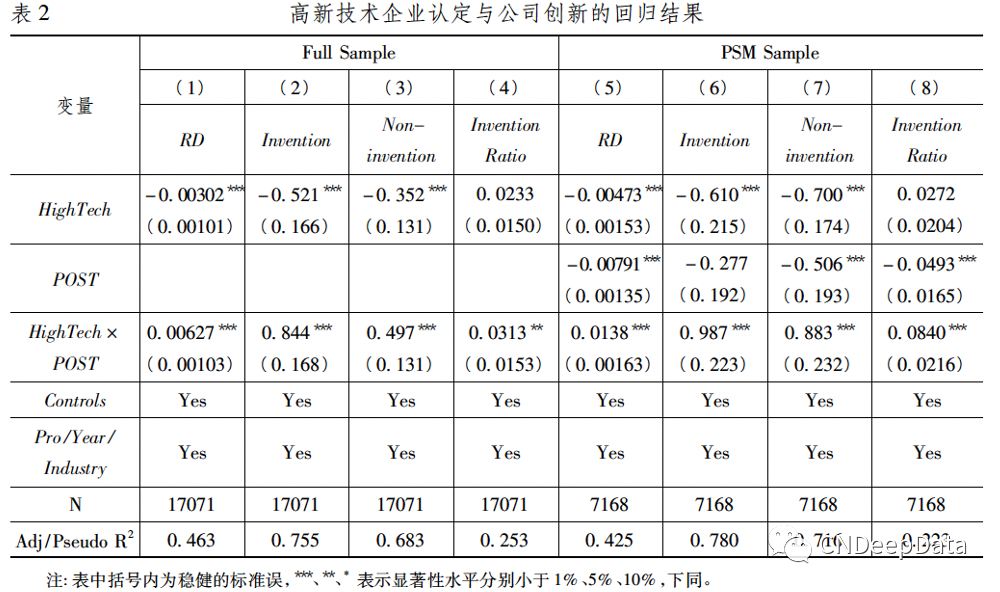

文章关心模型(1) 中β3 的系数,其代表了公司获得高企认定后,其研发投入强度、专利申请数量以及专利申请质量与未获得高企认定的公司间的差异。若模型( 1) 中β3 的系数显著为正,则证明产业政策具有“激励效应”。

进一步地,为证明产业政策的“迎合效应”,检验通过操纵研发投入获得高企认定的公司,其创新投入和创新产出是否增加较少。具体地,建立如下回归模型:

模型( 2) 中的因变量、自变量以及控制变量与模型(1) 完全一致。新增的解释变量为公司研发操纵虚拟变量( PseudoHT) 。杨国超等( 2017) 指出,为获得高新技术企业称号,公司会操纵研发投入以恰好满足《管理办法》规定的高新技术企业认定门槛。鉴于此,根据《管理办法》对高新技术企业研发强度所规定的法规门槛,同时参考杨国超等( 2017) ,将研发投入强度恰好超过法规门槛1%的公司定义为研发操纵公司。具体地,当销售收入小于5000 万元时,公司研发投入占销售收入之比在[6%,7%) 时,PseudoHT 为1,当销售收入大于5000 万元且小于2 亿元时,该比例在[4%,5%) 时,PseudoHT 为1,当销售收入大于等于2 亿元时,该比例在[3%,4%) 时,PseudoHT 为1,其余为0。其他变量的具体定义见表1。

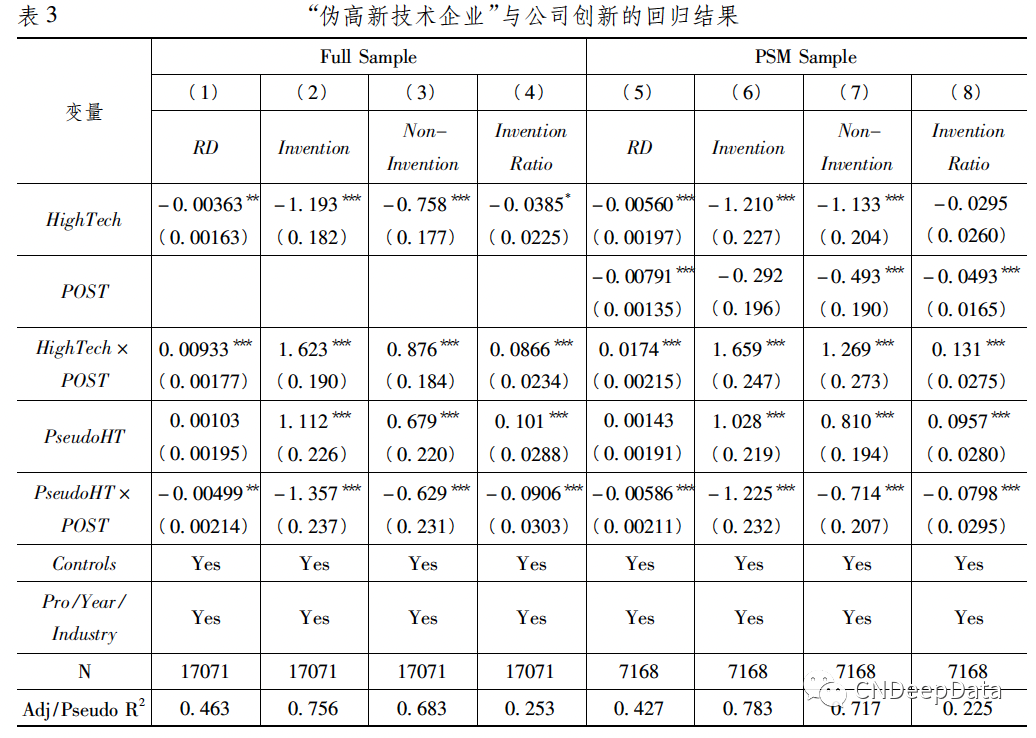

文章关心模型( 2) 中β5 的系数,其代表了公司通过操纵研发投入获得高企认定后,其研发投入强度、专利申请数量和专利申请质量与那些没有通过研发操纵方式获得高企认定的公司之间的差异,即β5 代表了“伪高新企业”与真高新技术企业在获得高企认定前后的创新投入和创新产出变化。① 若模型( 2) 中β5 的系数显著为负,则证明产业政策具有“迎合效应”。

表2 列示了模型( 1) 的回归结果。可以看出,无论是全样本的回归结果,还是基于PSM 方法样本的回归结果,HighTech × POST 的系数均显著为正,即当公司通过高企认定后,不仅公司的创新投入水平会显著增加,公司的创新产出数量和创新产出质量也会显著增加,从而证明了假设H1,即产业政策实施具有“激励效应”。

表3 列示了模型( 2) 的回归结果。可以看出,无论是全样本的回归结果,还是基于PSM 方法样本的回归结果,HighTech × POST 的系数均显著为正,PseudoHT× POST 的系数均显著为负,即真高新技术企业在通过高企认定后,其研发投入水平、专利申请数量和专利申请质量均会显著提升。但相比真高新技术企业,通过虚增研发投入而获得高企认定的“伪高新技术企业”,其研发投入、专利申请数量和质量则提升较少,从而证明了假设H2,即产业政策实施还具有“迎合效应”。

版权声明 …

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

数据授权使用说明 …

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001