CNDD-0092 1998-2014 工企数据库与企业污染数据库匹配数据及学术论文应用

01 数据介绍

CNDeepData 数据应用质量评级

▪ 常用度:★★★★☆

▪ 稀缺度:★★★★★

▪ 新颖度:★★★★☆

▪ 总体级别:13颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

02 主要指标

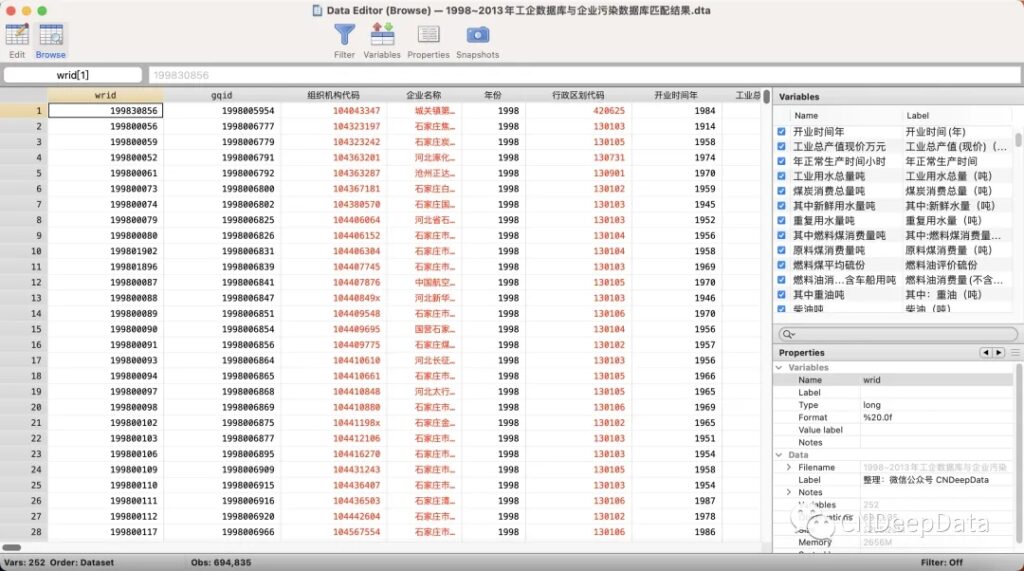

匹配后的样本包括250个变量,变量详情可点击阅读原文查看。

03 数据特征概览

▪ 匹配代码:

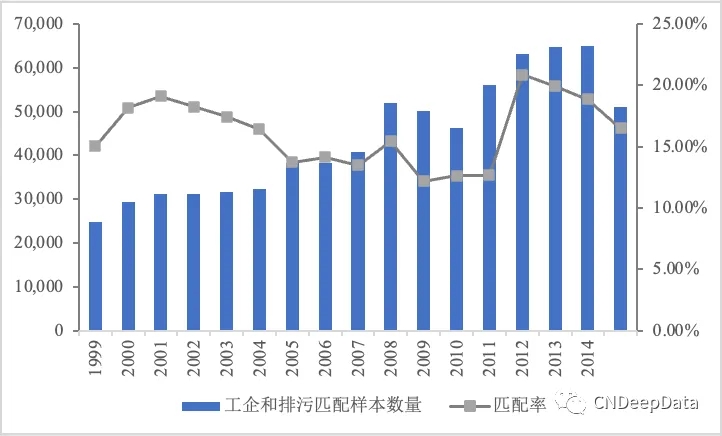

▪ 匹配样本观测值数量与匹配率:

04 前沿文献速递

▪ 文献来源:

吕越,张昊天,薛进军等.税收激励会促进企业污染减排吗——来自增值税转型改革的经验证据[J].中国工业经济,2023,No.419(02):112-130.

文章以2004—2009年中国增值税转型改革为制度背景,研究了税收激励如何影响企业污染排放这一问题。文章首先构建了一个理论模型,刻画增值税转型改革这一税收激励政策对企业污染排放的影响机制,并分解出研发创新效应、清洁生产效应和规模扩张效应三条路径。接下来,以增值税转型改革为自然实验,运用多时点双重差分法,实证检验了该税收激励政策对企业污染排放的作用效果。结果表明,增值税转型改革会显著降低企业的污染排放。从机制分析看,增值税转型改革会激发企业投资活力,促进企业的研发创新和清洁生产,从而降低企业的污染排放;并且,增值税转型改革会扩大企业的生产规模,表明税收激励的减排效应并不以限制企业规模化发展为代价。同时,增值税转型改革的减排效果对于民营企业、资本密集型企业和东部地区企业来说更为突出。此外,增值税转型改革不仅促进了在位企业的污染减排,还导致高污染排放企业退出市场,促进低污染排放企业进入市场,从而降低了整体污染排放规模。

年为基期的固定资产投资价格指数对固定资产净值年平均余额进行平减处理。

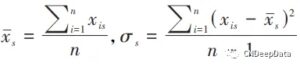

关于被解释变量企业污染排放量ln (pol)it 的指标测度,借鉴包群等(2013),将中国企业污染排放数据库中汇报的二氧化硫排放量、烟粉尘排放量、化学需氧排放量、氨氮排放量、工业废水排放量、工业废气排放量这六项污染物排放物指标降维,采用主成分分析法构建企业综合污染排放强度,该指标能够更为全面地评估企业的污染排放量。具体而言:①将各主成分进行标准化处理,构造样本标准化矩阵: 。其中,

。其中, ,xis 表示企业 i 的第 s 种污染物排放量,Zis 表示标准化指标。②根据样本标准化矩阵 Zis求样本协方差矩阵 R。③求解样本协方差矩阵 R 的特征值和特征方程,根据方差排序确定各主成分。④对各主成分以其方差贡献率作为权重进行加权求和,由此得到企业污染物排放规模综合指标并取自然对数。

,xis 表示企业 i 的第 s 种污染物排放量,Zis 表示标准化指标。②根据样本标准化矩阵 Zis求样本协方差矩阵 R。③求解样本协方差矩阵 R 的特征值和特征方程,根据方差排序确定各主成分。④对各主成分以其方差贡献率作为权重进行加权求和,由此得到企业污染物排放规模综合指标并取自然对数。

文章在实证研究中主要使用到两个大型微观数据集:中国工业企业数据库和中国企业污染排放数据库。考虑到增值税转型改革的时间区间为 2004—2009 年,为包含尽可能多的信息,选择研究样本的时间区间为 2000—2012 年。中国工业企业数据库包含规模以上制造业企业的财务和产能数据,而中国企业污染排放数据

库则包含企业的能源消耗,污染物的生产、排放和去除,清洁设备投入等数据。因此,为获得文章所需的样本,需要对这两个微观企业数据库进行匹配和连接。

对于中国工业企业数据库和中国企业污染排放数据库的匹配,文章借鉴韩超等(2020)进行逐步匹配整理:①对于两个数据库中的企业样本按照企业代码进行匹配,对于未匹配上的企业样本继而按照企业名称进行匹配;②提取两个数据库中的企业名称中的关键信息,对于上一步骤中未匹配上的企业样本,按照企业名称中的关键信息进行匹配,对于仍未匹配上的企业样本,使用企业所在地信息进行匹配。最后,剔除了以下样本:某一污染物排放量或污染物产生量小于 0 的企业;工业总产值、固定资产净值、实收资本缺失或小于 0 的企业;从业人数小于 8 人的企业;销售额低于 500 万元的企业;总资产小于流动资产、总资

产小于固定资产净额或累计折旧小于当期折旧的企业。在此基础上,再进一步整合了其他数

据库,得到最终使用的样本。

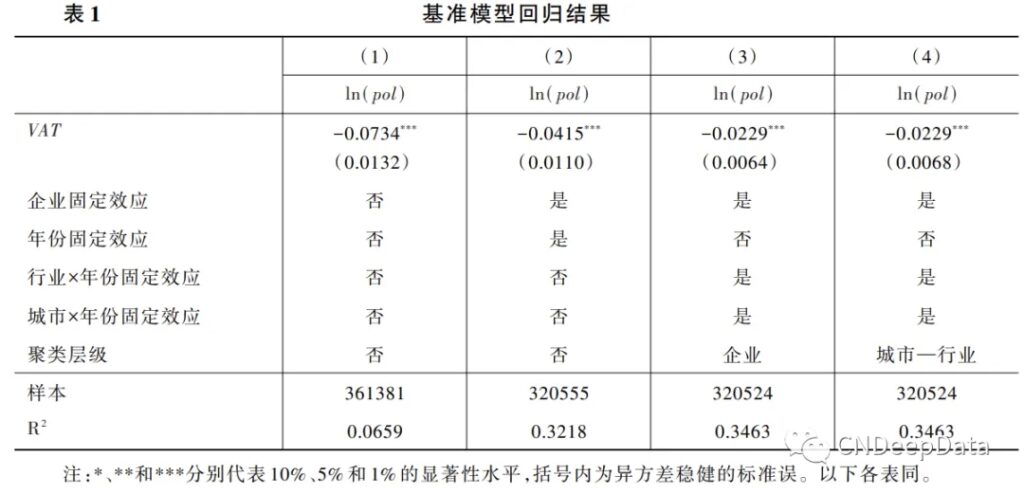

▪ 基准回归结果

文章采用控制企业固定效应、行业—年份交互固定效应和城市—年份交互固定效应,且标准误聚类到城市层面的计量方法对基准模型进行估计。

表 1 中同时汇报了混合 OLS 回归、控制年份固

定效应和企业固定效应、控制全部固定效应但标准误聚类到企业维度的回归结果。具体来说,第

(1)列展示了混合 OLS 回归结果,可以发现,核心解释变量——增值税转型改革的双重差分项系数显著为负,说明增值税转型改革可以显著降低企业的污染排放规模。第(2)列展示了控制年份固定效应和企业固定效应的回归结果,第(3)列展示了控制了企业固定效应、行业—年份交互固定效应和城市—年份交互固定效应,标准误聚类到企业维度的回归结果,可以发现,核心解释变量系数仍然显著为负,且系数大小与混合 OLS 回归结果相比变化不大。第(4)列展示了控制全部固定效应,

同时标准误聚类到城市—行业层面的回归结果,结果显示,增值税转型改革的双重差分项系数仍然显著为负,且这一结果通过了 1% 的显著性检验。以第(4)列作为对基准模型较为准确的估计。估计结果显示,在其他因素不变的情况下,实施增值税减税改革政策后,企业污染排放规模显著降低

2.29%,即税收激励可以有效促进企业污染减排。

05 其他相关文献

06 获取方式

此数据为会员专享数据,可添加客服微信,购买年度普通会员149元,年度高级会员299元,永久高级会员899元,即可享受CNDeepData普通数据及会员专享数据免费获取。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001