CNDD-0098 上市公司环境业绩与治理披露情况及学术论文应用

01 数据介绍

CNDeepData 数据应用质量评级

▪ 常用度:★★★☆☆

▪ 稀缺度:★★★★☆

▪ 新颖度:★★★★☆

▪ 总体级别:11颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

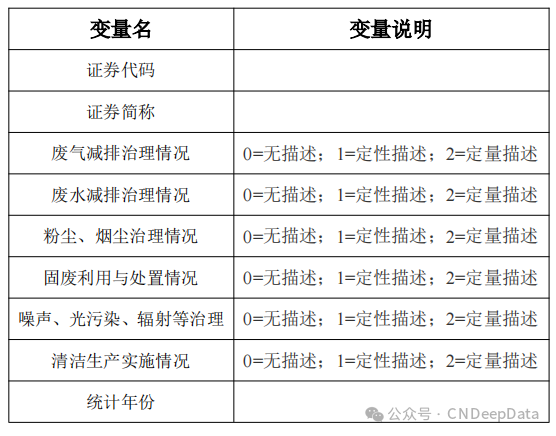

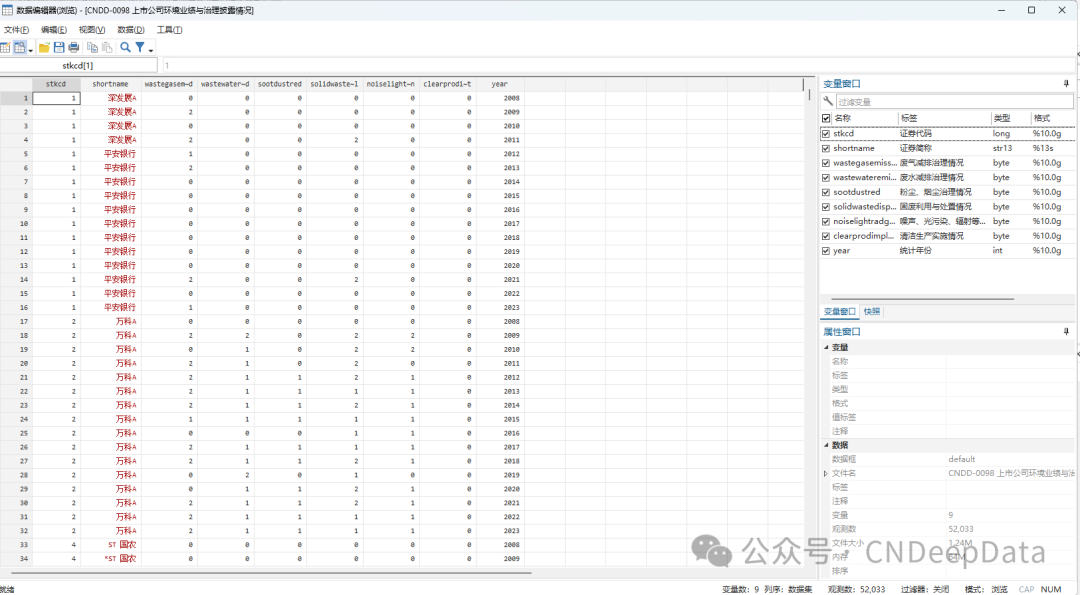

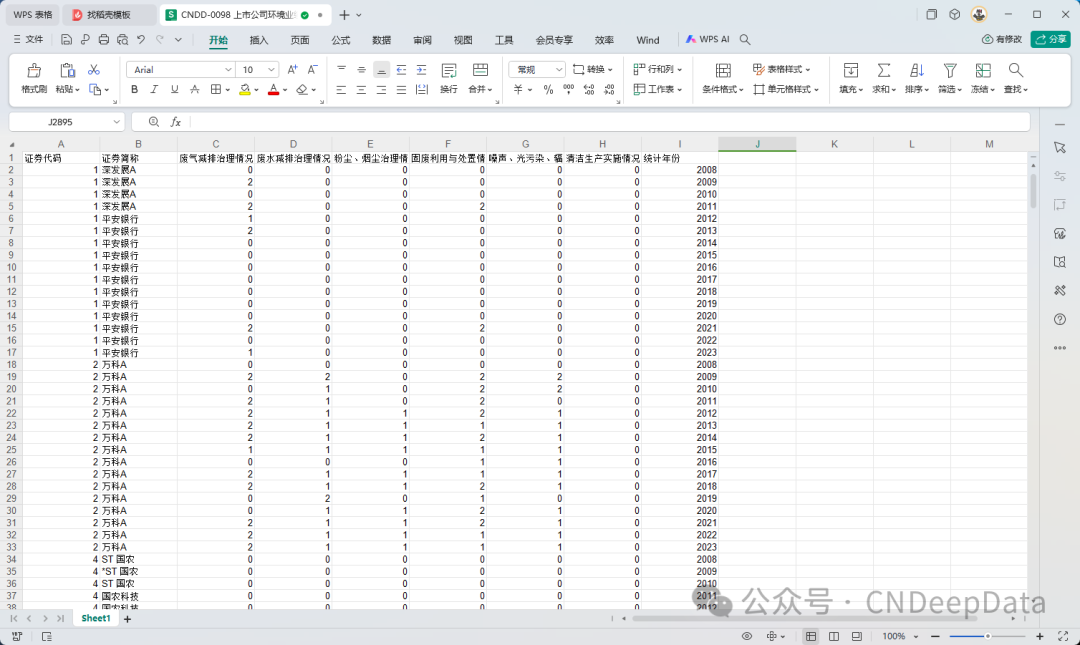

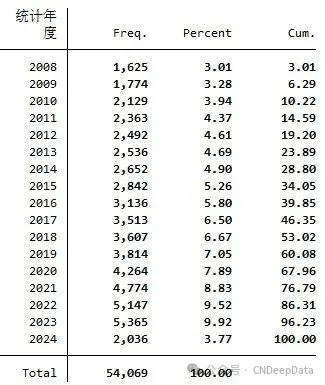

02 主要指标

03 数据特征概览

04 前沿文献速递

▪ 文献内容:

企业的生存与发展高度依赖于外部资源(杨广青和丁茜,2012),但优胜劣汰机制作为外部资源的指挥棒,使企业在经营不善时无法获得充足的支持。在此情况下,保持合法性不失为明智之举。积极披露环境信息已成为企业向外部投资者树立合法性形象的有效战略手段(Cormier 和 Magnan,2015),可赢得投资者的利益认同、情感认同和价值认同(肖红军和李井林,2018)。在此基础上,尽管经营绩效较差的客观事实无法改变,但投资者一方面会主观上将企业经营不善归因于环保研发、环保项目建设等环境行为产生的巨大投入,并非战略失误或竞争力下降; 另一方面在绿色投资理念下会给予企业一定的资金支持,逐渐降低企业资源获取成本(赵晶和孟维烜,2017),弥补经营不善造成的不利影响。综上,文章认为企业经营绩效不佳时会通过披露环境信息的方式策略性地传递合法性信息,因此,提出如下假设:

H1 : 企业经营绩效较差时会提升环境信息披露水平。

企业披露环境信息的主要动机是为其糟糕业绩“披上绿色的外衣”,争取合法性收益。因此,能否阐明其经营不善是切实履行环境责任的结果,是企业能否得到投资者认可与支持的关键。如前文所述,文章可披露两类环境信息: 其一,与财务收支相关的环境信息,如环保设施建设成本、环保研发投入等,本文将此类环境信息统称为“财务类环境信息”,与前文表述中 “具有‘含金量’的环境信息”意义一致; 其二,与财务收支无关的环境信息,如企业实施环保战略、 口号以及污染物排放等信息,文章将其统称为“非财务类环境信息”。

尽管披露财务类环境信息意味着企业真实的环境投入(Ahmad 和 Mohamad,2014),能清晰地向投资者说明环境成本,赢得他们的认可与支持。但企业经营困难时往往缺乏闲置资源,无力承担大量环境绩效成本(徐建中等,2018),故无法过多披露与之对应的财务类环境信息,仅能通过披露大量非财务类环境信息的方式渲染绿色形象,以尽可能地获得合法性收益。因此,文章提出如下假设:

H2 : 企业经营绩效较差时会提升非财务类环境信息披露水平,而不会提升财务类环境信息披露水平。

化工行业企业是国民经济的重要支柱,具有资源依赖、高能耗、环保要求高等特点,在生态文明建设背景下,它们能否树牢绿色发展理念、兼顾经济发展与环境责任受到社会各界的广泛关注,即其披露的环境信息对投资者决策意义重大,故文章将样本定位于我国化工行业上市公司群体。在剔除ST样本和关键指标数据不全的样本后,最终得到 163 家样本企业。

基于以下两点考虑,文章选择 2013—2017 年作为样本的时间区间。第一,2012年11月,党的第十八次全国代表大会将生态文明建设纳入中国特色社会主义事业“五位一体”总体布局,此后企业的环境行为受到社会各界广泛重视,故本文将样本期始于 2013 年。第二,2017年12月,证监会发布了《公开发行证券的公司信息披露内容与格式准则第 2 号——年度报告的内容与格式(2017 年修订) 》,首次明确要求重点排污上市公司及其子公司披露主要污染物排放情况、污染防治设施 建设和运行等信息。为排除该政策造成的潜在影响,本文将样本期截止于 2017 年。

沿用内容分析法( 任力和洪喆,2017)定量评价研究对象的环境信息披露水平。即对上市公司的年报内容进行评阅,并在实际操作过程中按照事先确定的评分标准或指标体系对文字、数据内容进行量化打分,以总得分衡量企业环境信息披露水平。为确保评分的科学性,基于毕茜等(2012)、Clarkson 等(2008)的指标体系,结合环保部、证监会以及上交所发布的《关于企业环境信息公开的公告》《环境信息公开办法(试行) 》《上海证券交易所上市公司环境信息披露指引》《上市公司环境信息披露指南》《公开发行证券的公司信息披露内容与格式准则第 2 号——年度报告的内容与格式( 2017 年修订) 》《化工行业信息披露指引》六项制度,设计出一套与我国近期监管实践紧密结合的环境信息披露指标体系。

接着,以是否涉及财务收支为标准,将环境信息分为财务类环境信息和非财务类环境信息两类,如表 1、表 2 所示,二者各自得分依次对应两类环境信息披露水平; 二者得分总和代表企业环境信息披露总水平,本文将其称为“环境信息披露水平”。总的评分规则是:在年度报告或社会责任报告中,对相应指标无描述为 0 分,定性描述为 1 分,定量描述为 2 分; 其中,对于披露载体指标, 若该公司当年仅发布年度报告为 1 分,既发布年度报告又发布社会责任报告则为 2 分。在打分时,为保证得到准确客观的结果,文章采取了五名专家独立评分的做法,评分结果通过了肯德尔和谐系数检验。

(2) 解释变量: 经营绩效

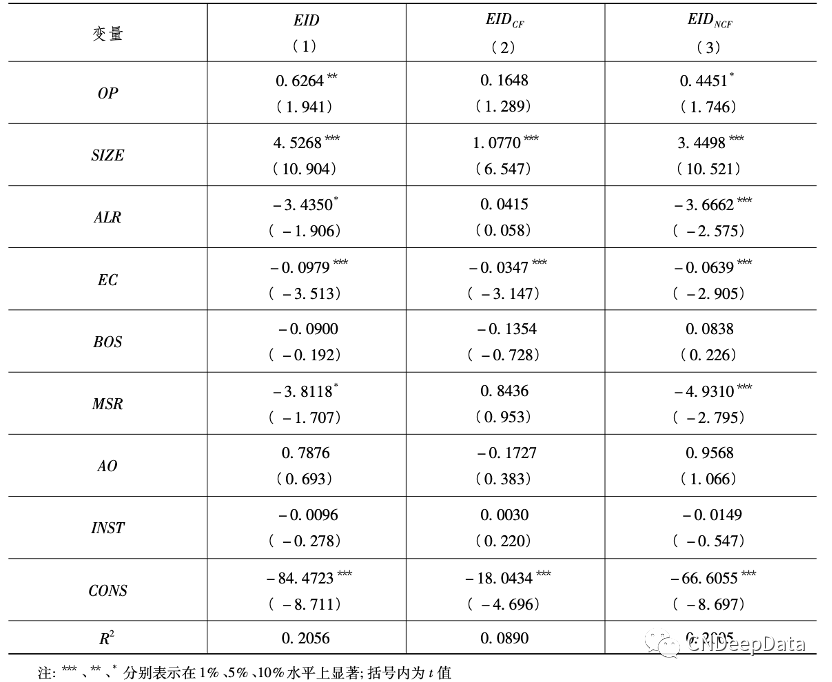

![]()

经营绩效对环境信息披露水平的影响。依据Hausman 检验的结果(伴随概率为0.000),使用固定效应模型进行回归,结果如下表所示。(1) 列-(3)列依次列示了使用环境信息披露水平(EID) 、财务类环境信息披露水平(EIDCF)和非财务类环境信息披露水平(EIDNCF)作为被解释变量时,上述模型的回归结果。由下表所示,(1)列中OP的回归系数在 5% 水平下显著为正,表明企业在经营不善时提升了环境信息披露水平,支持了假设 H1。分别以 EIDCF和 EIDNCF作为被解释变量时,仅(3)列中OP的系数显著为正,表明此时企业披露的环境信息多为非财务类环境信息,假设H2得到了验证。

[1]陈璐怡,周蓉,钟文沁等.绿色产业政策与重污染行业高质量发展[J].中国人口·资源与环境,2021,31(01):111-122.

[2] 于连超,董晋亭,毕茜.控股股东股权质押与企业策略性环境信息披露——基于控制权转移风险的防范视角[J].会计研究,2022(12):60-76.

06 获取方式

以下三种方式三选一即可:

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度普通会员149元,年度高级会员299元,永久高级会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001