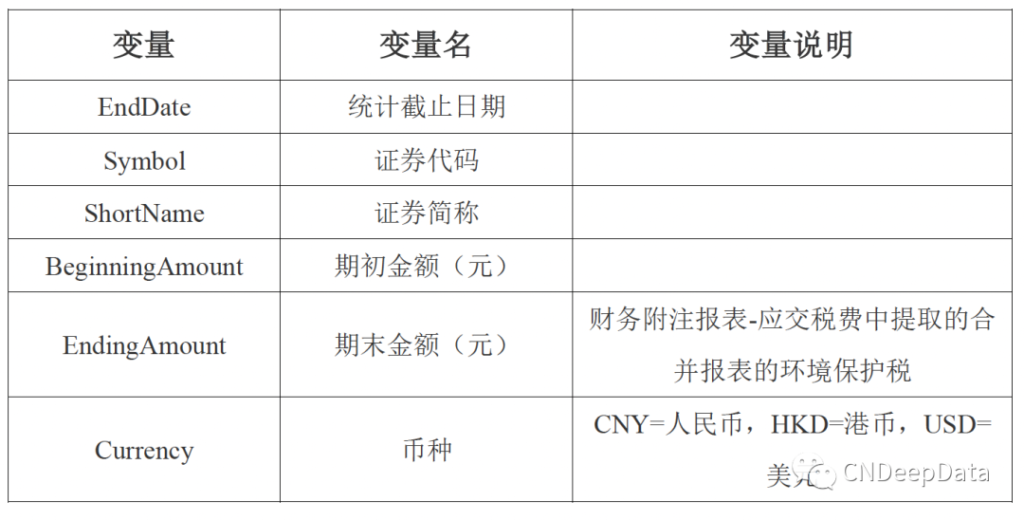

CNDD-0102 上市公司历年环境保护税及学术论文应用

01 数据介绍

CNDeepData 数据应用质量评级

▪ 常用度:★★★☆☆

▪ 稀缺度:★★★★☆

▪ 新颖度:★★★★☆

▪ 总体级别:11颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

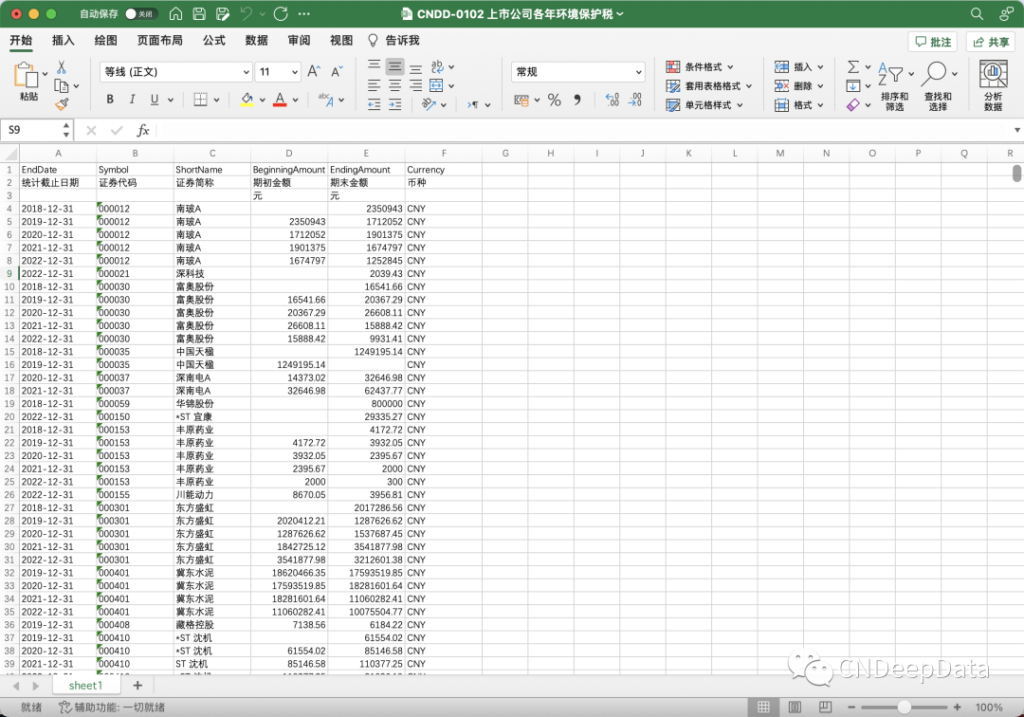

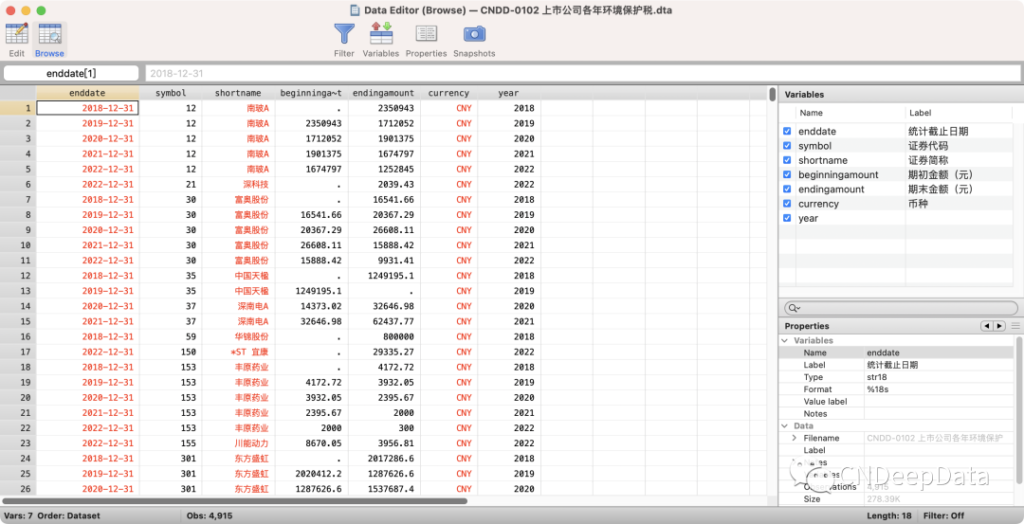

02 主要指标

03 数据特征概览

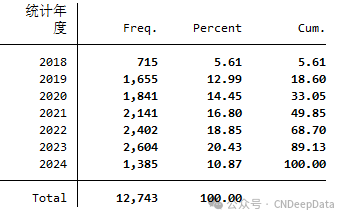

▪ 变量年度分布:

04 前沿文献速递

▪ 文献内容:

环境税这一经济激励型环境规制,缓解了命令控制型环境规制的抵抗性强,规避了排污权交易的灵活性差,弥补了公众参与型环境规制的执行力弱,进而从三个方面影响企业绿色转型。第一,提高企业合法性压力。在环境税的

压力下,一方面,政府及其相关部门会评估企业环境税的缴纳情况和税负情况。另一方面,供应商、顾客、债权人、公众等外部利益相关者也会评估企业环境税合法性。为了满足环境税合法性,获取外部利益相关者的资源和支持,会迫使企业进行绿色转型。第二,增加企业成本粘性。征收环境税,实质在于将

原先由社会承担的环境成本转移给企业,使企业负担部分或全部的环境成本,企业成本随之增加。同时,由征收环境税导致企业成本粘性增加所带来的闲置资源配置效应,不会使企业承担额外的风险,减少了企业绿色转型的不确定性,进而倒逼企业进行绿色转型。综上所述,文章提出以下假设。

假设: 环境税会有效地倒逼企业绿色转型。

化工行业企业是国民经济的重要支柱,具有资源依赖、高能耗、环保要求高等特点,在生态文明建设背景下,它们能否树牢绿色发展理念、兼顾经济发展与环境责任受到社会各界的广泛关注,即其披露的环境信息对投资者决策意义重大,故文章将样本定位于我国化工行业上市公司群体。在剔除ST样本和关键指标数据不全的样本后,最终得到 163 家样本企业。

基于以下两点考虑,文章选择 2013—2017 年作为样本的时间区间。第一,2012年11月,党的第十八次全国代表大会将生态文明建设纳入中国特色社会主义事业“五位一体”总体布局,此后企业的环境行为受到社会各界广泛重视,故本文将样本期始于 2013 年。第二,2017年12月,证监会发布了《公开发行证券的公司信息披露内容与格式准则第 2 号——年度报告的内容与格式(2017 年修订) 》,首次明确要求重点排污上市公司及其子公司披露主要污染物排放情况、污染防治设施 建设和运行等信息。为排除该政策造成的潜在影响,本文将样本期截止于 2017 年。

借鉴中国社会科学院工业经济研究所对企业绿色转型内涵的界定,基于文本分析方法,从绿色文化转型、绿色战略转型、绿色创新转型、

绿色投入转型、绿色生产转型和绿色排放转型七个维度,

构建企业绿色转型评价体系,衡量企业绿色转型(GT) 。其中: 绿色文化转型包括管理层和员工的绿色理念; 绿色战略转型包括环境管理体系认证、环境教育与培训、环境审计与鉴证、投资环保类企业以及并购重组环保类企业;

绿色创新转型包括研发人员占比、研发投入占比、专利申请数与无形资产占比; 绿色投入转型包括绿色原材料投入

比例、绿色能源使用比例与人力资源节约比例; 绿色生产转型包括原材料利用率、机器设备产出效率、能源减少效率与废弃物处置效率; 绿色排放转型包括废气、废水、固体废物与碳排放减少率。同时,考虑到企业绿色转型评价体

系中各个指标之间复杂的非线性关系,借鉴 HechtNielsen 的 BP 神经网络法确定指标权重。

(2) 环境税

其中广义环境税内涵应用最为广泛。按照经合组织的环境税定义,环境税是指政府征收的具有强制性、无偿性,

针对特别的与环境相关税基的任何税收。因此,根据经合

组织对环境税内涵的界定,借鉴毕茜和于连超的研究,使用广义环境税衡量环境税(ET) ,即环境税是指与

环境保护相关的所有税收和收费,主要包括资源税(矿产资源税、水资源税) 、资源补偿费、河道管理费、水利建设基金、城镇土地使用费、堤围防护费(堤围费) 、防洪费( 防洪基金、防洪安保费) 、土地使用税、矿区使用费、水资源补偿费、车船使用税、废弃电器电子产品处理基金、煤管费、环保基金、耕地占用税、垃圾税(垃圾处理费) 等。同时,为

了增强可比性和稳健性,对环境税进行对数化处理、营业收入平减、总资产平减。其中: 环境税对数(LN_ET) ,代表环境税税额的自然对数; 环境税收入比(ET_REV) ,代表环境税税额占营业收入的比例; 环境税资产比(ET _

TA) ,代表环境税税额占资产总额的比例。

![]()

环境税与企业绿色转型的回归结果如表 2 所示。结

果显示,环境税对数(LN_ET) 对企业绿色转型的回归系数为 0.052,在 1% 的水平上显著; 环境税收入比(ET_REV)

对企业绿色转型的回归系数为 0.189,在 1% 的水平上显著; 环境税资产比(ET_TA) 对企业绿色转型的回归系数为

0.166,在 5% 的水平上显著,这说明环境税可以有效地倒

逼企业绿色转型。正如理论分析,一方面,基于合法性理论,征收环境税会提高企业环境合法性压力,迫使企业为

了满足环境合法性要求而进行绿色转型; 另一方面,基于交易成本理论,征收环境税使得企业承担额外的环境成本,提高企业成本粘性,迫使企业优先配置闲置资源进行绿色转型,缓解环境税税负对企业价值创造的负向作用。因此,主假设得证。

[1]王珮,杨淑程,黄珊.环境保护税对企业环境、社会和治理表现的影响研究—基于绿色技术创新的中介效应[J].税务研究,2021,No.442(11):50-56.

[2]李晓红,金正贤.环境税对企业绿色技术创新的影响研究——基于A股工业企业上市公司的实证经验[J].经济问题,2023,No.521(01):61-69.

06 获取方式

以下三种方式三选一即可:

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度普通会员149元,年度高级会员299元,永久高级会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001