CNDD-0104 上市公司股价崩盘风险指标及学术论文应用

01 数据介绍

CNDeepData 数据应用质量评级

▪ 常用度:★★★★★

▪ 稀缺度:★★★☆☆

▪ 新颖度:★★★☆☆

▪ 总体级别:11颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

02 主要指标

03 数据特征概览

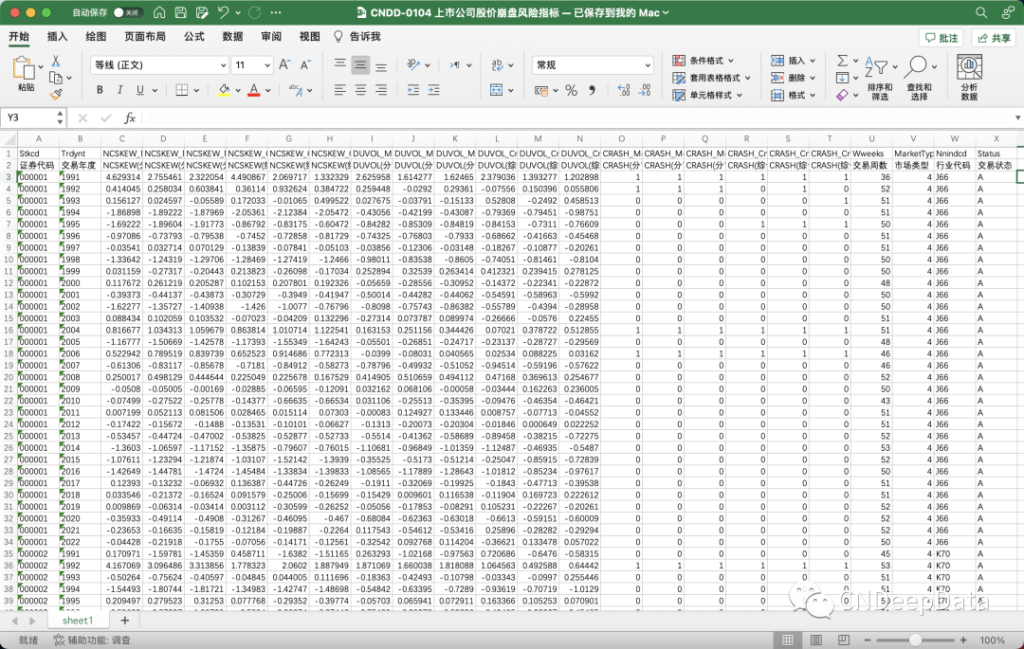

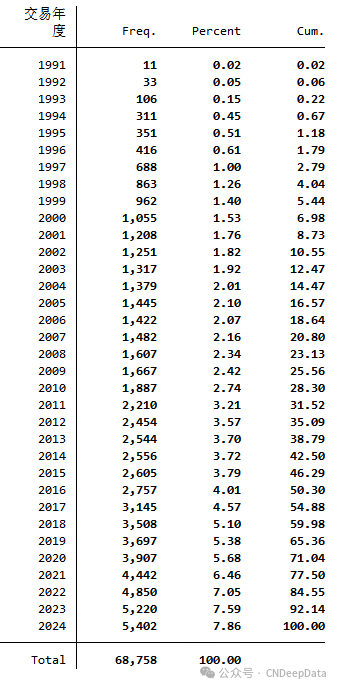

▪ 样本量年度分布:

▪ 指标计算方法:

参考许年行(2013),计算中国股票市场股价崩盘指标:

![]()

𝑟𝑖,𝑡:每一个年度股票i在第t周的收益;

𝑟𝑚,𝑡:为A股所有股票在t周经流通市值加权的平均收益率,其余为滞后项和超前项;

𝑊𝑖𝑡=𝑙𝑛(1+𝜖𝑖,𝑡)𝑊𝑖𝑡:股票i在第t周经过市场调整后的收益率;

第一个衡量股价崩盘风险的指标是股票i经过市场调整后的周收益率的负偏态NCSKEW;

第二个衡量股价崩盘风险的指标是股价上升和下降阶段波动性的差异,𝑛𝑢𝑛𝑑为股票i的周特有收益𝑊𝑖,𝑡大于小于年平均𝑊𝑖,𝑡的周数;

Crash指标为𝑊𝑖,𝑡是否有小于当年𝑊𝑖,𝑡平均值−3.2∗𝑊𝑖,𝑡的标准差,如有则为1,否则为0;

04 前沿文献速递

▪ 文献内容:

股价崩盘风险的产生原因是:公司内部管理层基于代理问题(如“掏空”公司资源,获

取更高期权价值)、政治晋升等原因,往往存在隐藏公司负面消息或“坏消息”的动机。随着时间的推移,负面消息在公司内部不断积累,但“纸终究包不

住火”,公司对坏消息的容纳存在一个上限,一旦累积的负面消息超过了这个上限,坏消息将集中释出来,进而对公司股价造成极大的负面冲击并最终崩盘(许年行等,2012)。尤其对于信息透明度低的公司,由于投资者无法感知经理人藏匿负面信息的

行为,经理人更容易进行信息管理,故其股价未来的崩盘风险更大。

根据羊群行为的相关研究,一方面,如果机构投资者的羊群行为属于“真羊群行为”,那么机构投资者会忽略自身所掌握的私有信息而根据其他机构的投资决策做出投资选择,导致其所掌握的私有信息无法完全融入股价中,这将降低资本市场的信息透明度和定价效率,进而提升股价崩盘风险,两者呈正相关关系。另一方面,如果机构投资者的羊群行为属于“伪羊群行为”,即机构投资者之间获得的信息是正相关的,那么共同买进或者卖出股票可能是由于他们收到了共同的信号而不是由于忽略私有信息所导致的“真羊群行为”。此种情形下,投资者共同买进或者卖出体现的是信息在股 价中充分反应(Froot et al.,1992;Devenow and Welch,1996;Clarke et al.,2011)。可见,基于共同或者正相关信息的羊群效应有助于信息透明度和市场效率的提高。因此,机构投资者的“伪羊群行为”将促进信息在股价中的反应,进而能降低股价崩盘风险,两者呈负相关关系。为此,文章提出如下两个对立假设。

H1a:机构投资者羊群行为会增加股价崩盘风险,两者呈正相关关系。

▪ 研究模型:

VOL 来度量;Herding i,t-1代表滞后一期(t-1)年机构投资者羊群行为变量,以此考察羊群行为对公司未

来股价崩盘风险的影响。ControlVariablesi,t-1为一组控制变量,由滞后一期(t-1)年的数值来度量。

1.股价崩盘风险

借鉴 Hutton 等(2009)和 Kim 等(2011a,b)等相关研究,采用了如下方法度量股价崩盘风险。首先,利用股票 i 的周收益数据,根据模型(1)

计算股票i经过市场调整后的收益率。

为 A 股所有股票在第 t 周经流通市值加权的平均收益率。在方程(1)中加入市场收益的滞后项和超前项,以调整股票非同步性交易的影响(Dimson,

1979)。股票 i 第 t 周经过市场调整后的收益率 Wi,t

为:

![]()

是股票 i 经过市场调整后周收益率的负偏度(NCSKEW),计算方法如下。

volatility,DUVOL)。首先,根据股票 i 经过市场调整后周收益率(Wi,t

)是否大于年平均收益将股票收益数据分为上升阶段(up weeks)和下降阶段(down

weeks)两个子样本,并分别计算两个子样本中股票收益的标准差(Ru,,Rd),然后使用如下的模型计算

DUVOLi,t。

al.,2008;Kim et al.,2011a,b)。在理想状态下,如果管理层没有隐藏坏消息,那么 Wi,t处于上升和下

降阶段的概率是相等的(Wi,t应该是无偏的),上升和下降的幅度也应该是没有差异的(Rd=Ru)。现实中管理层出于自身利益的考虑往往会隐藏坏消息,

直到坏消息积累到一定程度,无法继续隐藏才集中披露;而对于好消息管理层则没有隐藏的动机(Ko⁃

thari et al.,2008)。由于管理层隐藏坏消息,Wi,t处于上升阶段的概率会大于处于下降阶段的概率,其分布会出现偏度;由于坏消息的集中披露,Wi,t下降的幅度将大于上升的幅度(Rd>Ru)。因此 NCSKEW

和 DUVOL 可以衡量股价的崩盘风险。NCSKEW 的数值越大,表示偏态系数负的程度越严重,崩盘风险越大。同理,DUVOL 的数值越大,代表收益率分布更倾向于左偏,崩盘风险越大。

2.机构投资者的羊群行为(herding)

机构投资者羊群行为的计算主要参考了 Lakonishok 等(1992)以及 Wermers(1999)的方法,具体模型如下。

![]()

者占持有 i 公司股票的机构投资者的比例;E(pi,t

)为

在 t 季度增持 i 公司股票的机构投资者占持有 i 公司股票的机构投资者比例的期望值,用 t 季度中增持 i

公司所在行业的全部上市公司股票的机构投资者比

例的均值表示;│pi,t-E(pi,t

)│表示机构投资者在t季

度内对i公司股票买卖的不平衡性,E│pi,t-E(pi,t

)│

为调整项,只有在机构投资者对 i 公司股票买卖的

不平衡达到一定程度时,才认为存在羊群行为。在研究过程中我们采取了以下几种方法进行调整:(1)以│pi,t-E(pi,t

)│的均值作为调整项;(2)

用│pi,t-E(pi,t

)│的均值减去 1 个标准差作为调整

项;(3)用│pi,t-E(pi,t

)│的均值减去 1.96 个标准差作为调整项。3 种方法的回归结果基本一致。基于中国资本市场的特殊环境和数据的可获得性,对已有研究衡量机构投资者羊群行为的方法进行了适当的调整,具体计算过程如下。(1)根据机构投资者重仓股的季度数据,计算样本中每一季度各机构对上市公司持股数量的变化值 trade,如果 trade 大于 0,则 BUY 哑变量取值为

1,反之取值为0,并剔除trade 为0的样本。(2)按季度和公司分组计算 BUY 的平均值,即得到模型(5)中的pi,t。(3)按季度和行业分组计算 pi,t的平均值,即得

到模型(5)中的E(pi,t

)。(4)计算 pi,t-E(pi,t

),并取绝对值,即模型(5)中

的│pi,t-E(pi,t

)│。(5)由于样本中用到的机构投资者持股数据是季度数据,而其他数据则是年度数据,因此将羊群行为的季度数据整合成年度数据,方法是每家

上市公司一年内按季度计算的4个│pi,t-E(pi,t

)│值进行平均,得到变量HERD。(6)计算 HERD 的均值 m 和标准差 t,并用(m1.96t)做为调整项 ,剔除 HERD 变量中小于(m1.96t)的数据,得到变量 Herding 即为机构投资者羊群行为指标。

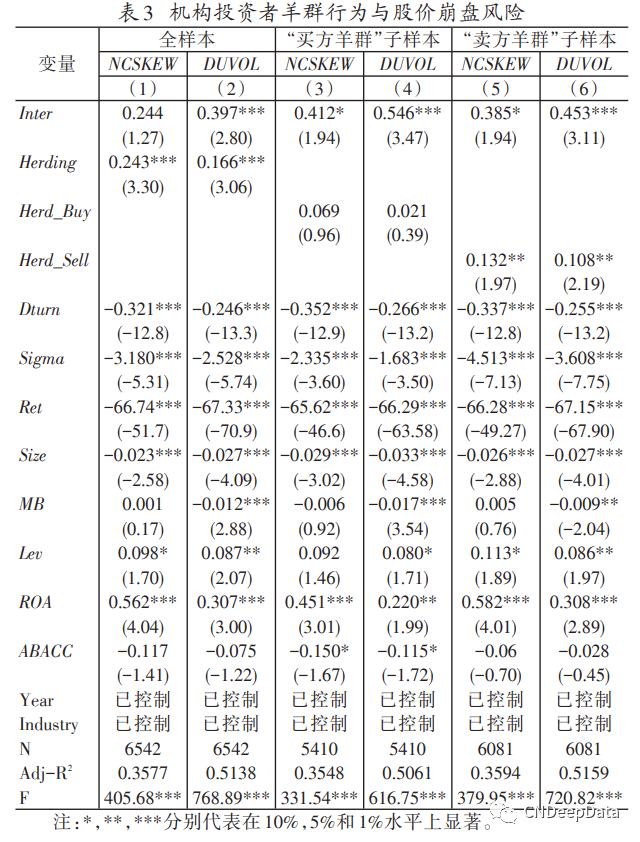

结果。由表 3 可知:首先,从全样本来看,不论是采用 NCSKEW 或 DUVOL 来度量股价崩盘风险,机构投资者羊群行为(Herding)的回归系数均显著为正,且均在

1%水平显著。例如,当因变量为 NCSKEW 时,Herding

的系数为 0.243,且 t=3.30;当因变量为 DUVOL 时 ,

Herding 的系数为 0.166,且 t=3.06。可见,机构投资者的羊群行为增加了股价未来崩盘的风险,支持“假设H1a”,而不支持“假设H1b”。其原因可能是由于:首先,已有研究发现,我国资本市场中盲目跟随其他人的羊群行为普遍存在;第二,我国资本市场仍不成熟,市场中存在强烈的投机氛围,这也使得机构投资者更容易忽略所掌握的信息而采取羊群行为;第三,我国机构投资者发展历史短而发展速度快,快速增长的机构投资者数量使得一批能力相对低下的管理人成为投资经理。这些投资经理出于维护声誉的考虑,为了避免业绩差于同行,更容易忽略个人信息,放弃自己的观点而采用跟随其他投资经理羊群行为。因此,我国资本市场中存在的羊群行为更可能是忽略私有信息的真实的羊群效应,而不是由于收到共同或正相关信息所引致的“伪羊群行为”,从而降低了信息透明度,提高了崩盘风险。

[1]王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015(02):45-57+187.

[2]谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究[J].管理世界,2016(05):128-140+188.

[3] 权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[J].经济研究,2015,50(11):49-64.

06 获取方式

以下三种方式三选一即可:

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度普通会员149元,年度高级会员299元,永久高级会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001