CNDD-0124 上市公司股东股权质押数据(含stata处理代码)及学术论文应用

01 数据介绍

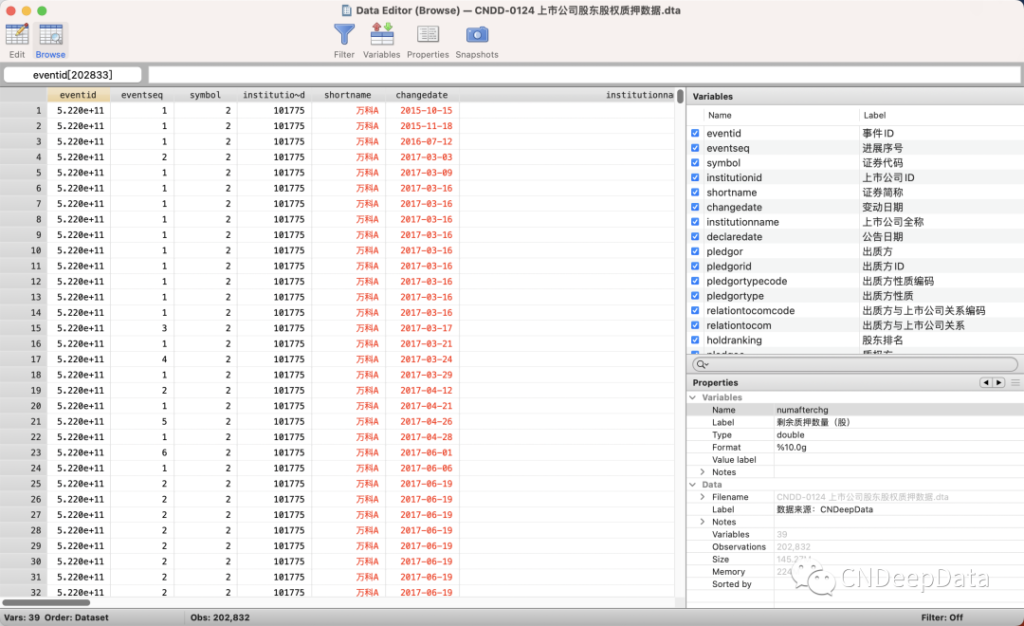

▪ 数据名称:股东股权质押

▪ 数据编号:0124

▪ 数据范围:上市公司层面

▪ 数据年份:1997-2023年

▪ 样本数量:202,832条

▪ 数据来源:巨潮网站

▪ 数据说明:上市公司股东股权质押数据统计了巨潮公告的上市公司股东质押情况,具体包括证券代码、证券简称、变动日期、上市公司ID、上市公司全称、公告日期、出质方、出质方ID、出质方性质编码、出质方性质、出质方与上市公司关系、质权方个数、质押笔数、平均剩余质押期限(剩余股数加权法)(年)、变动原因编码、变动原因、数量增减(股)、持有上市公司股份(股)、上市公司总股份(股)、收盘价(元/美元/港币)、最新进展标识等变量。

▪ 数据频率:不定期

▪ 综合评价:股权质押是微观层面的股东行为,股权质押是上市公司大股东融资的主流方式之一,会对公司治理、企业绩效、市场表现等产生深远影响,CNDD股权质押研究数据库,以方便学术市场能够从更加微观的角度研究股东行为。

CNDeepData 数据应用质量评级

▪ 常用度:★★★★★

▪ 稀缺度:★★★☆☆

▪ 新颖度:★★★☆☆

▪ 总体级别:11颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

02 主要指标

![]()

03 数据概览

▪ 构建企业股权质押变量:

于连超,董晋亭,毕茜.控股股东股权质押与企业策略性环境信息披露——基于控制权转移风险的防范视角[J].会计研究,2022(12):60-76.

▪ 文献内容:

股权质押为控股股东提供融资便利的同时,也加剧了其控制权转移风险。文章以环境信息披露为研究视角,探讨在控股股东股权质押的情境下,企业是否会策略性披露环境信息来防范控制权转移风险。研究发现,控股股东股权质押会促进企业策略性环境信息披露,表现为正面环境信息披露水平提升但质量不提升,负面环境信息披露水平和质量均下降。动因检验发现,企业策略性环境信息披露的动因在于稳定股价、政治寻租、投资获取。进一步分析发现,当新《环保法》实施、产权性质为民营、资金去向为自用时,控股股东股权质押对企业策略性环境信息披露的促进作用更显著。最后还发现,企业策略性环境信息披露不以企业环境绩效提升为基础,仅是一种环境信息管理。文章结论揭示了控股股东在股权质押情境下的环境管理行为,对于监管部门完善资本市场监管制度、投资者改善投资决策、企业优化环境管理均具有重要的参考价值。

考虑到控股股东股权质押对企业策略性环境信息披露的影响存在时间差, 因而文章将控股股东股权质押滞后一期, 构建模型(1)来检验相关假设。

![]()

其中,i为企业,t为年份,EID为环境信息披露, 包括正面环境信息披露水平和质量、 负面环境信息披露水平和质量 ,POCSE为控股股东股权质押, Controls为控制变量, μfirm为个体效应,νyear为年份效应, ε 为随机扰动项。具体的变量定义如下:

1.被解释变量——企业策略性环境信息披露

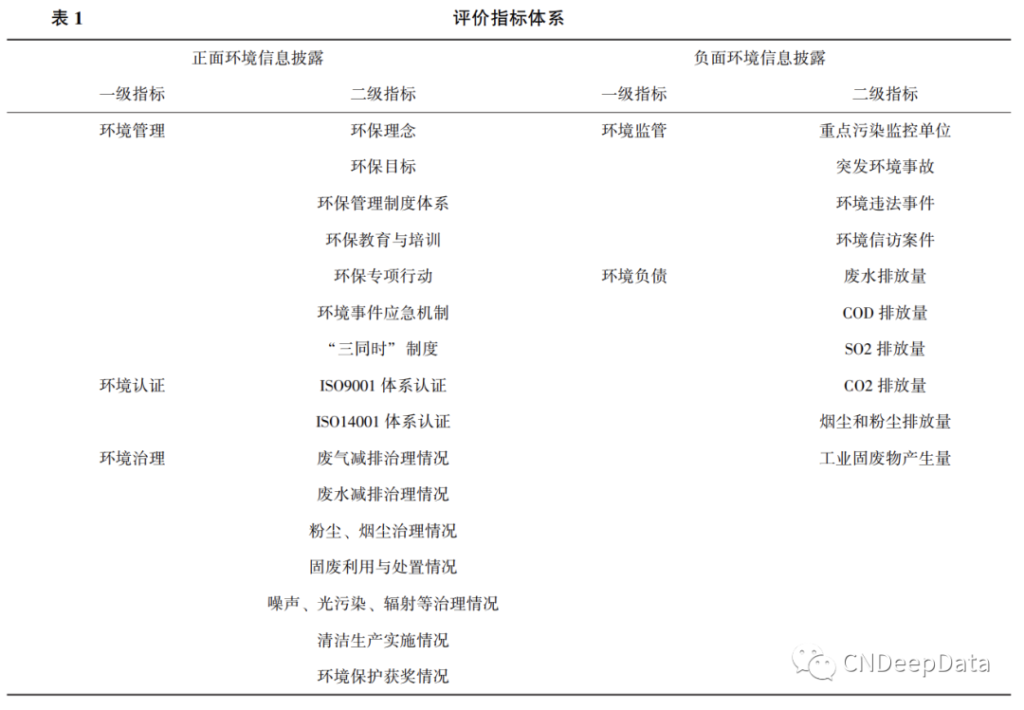

企业环境信息披露的策略性属性主要表现为 “报喜不报忧” “定性不定量”, 因而本文从正面和负面、 定性和定量两个维度来识别企业策略性环境信息披露。参考沈洪涛和冯杰(2012)、毕茜等(2012) 等学者构建的评价指标体系,文章分别构建企业正面和负面环境信息披露的评价指标体系,如表1所示。在此基础上, 文章从水平和质量两个维度测度企业正面和负面环境信息披露, 其中:企业正面(负面)环境信息披露水平是指当企业定性披露相关正面(负面)环境信息时取1,否则取0,然后求和,并加1取自然对数;企业正面(负面)环境信息披露质量是指当企业定量披露相关正面(负面)环境信息时取1,否则取0,然后求和,并加1取自然对数,据此衡量企业正面环境信息水平和质量(PEIDL、PEIDQ)、 企业负面环境信息水平和质量 (NEIDL、NEIDQ)。其中, 定性披露是指环境指标有文字描述, 定量披露是指有数量化的信息,如货币化的信息。

2.解释变量——控股股东股权质押

文章构建控股股东股权质押的虚拟变量(POCSE), 其变量定义如下:POCSE是指若企业年末控股股东存在股权质押行为时取 1, 否则取 0。

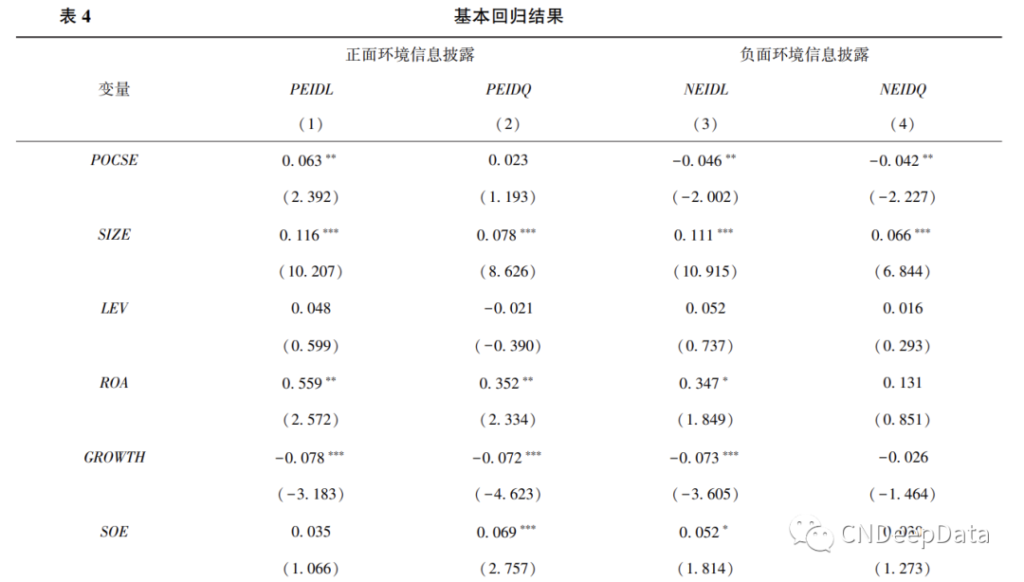

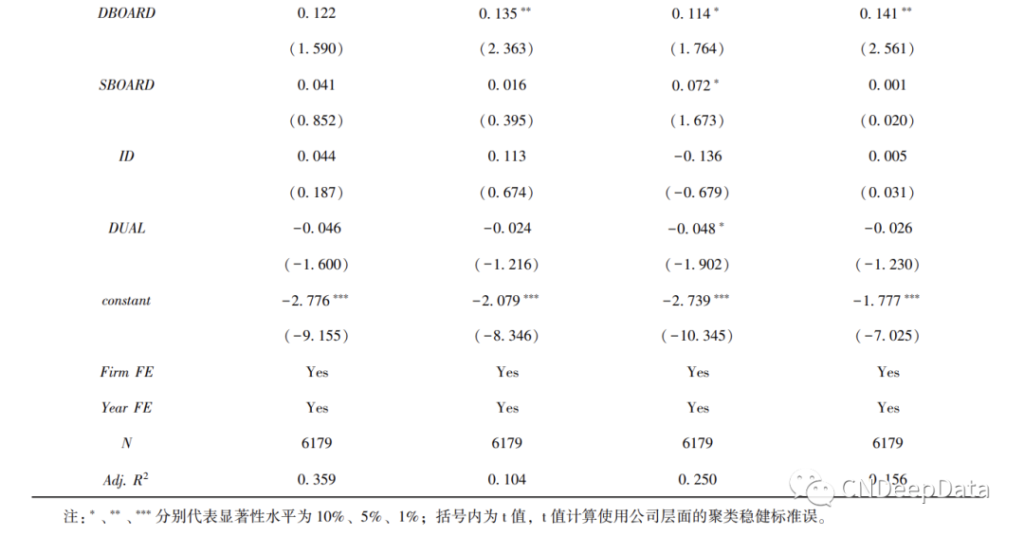

为了分析在控股股东股权质押的情境下, 企业是否会策略性披露环境信息来降低控制权转移风险, 文章从正面和负面环境信息披露两个方面进行检验。 表 4 列 (1) 和列 (2) 报告了控股股东股权质押与企业正面环境信息披露的回归结果。 POCSE 对PEIDL 的回归系数为 0.063, 通过显著性检验; POCSE 对 PEIDQ 的回归系数为 0.023, 未通过显著性检验, 可见控股股东股权质押会促进企业提高正面环境信息披露的水平, 但不能促进 企业提高其质量。 结果表明, 为了降低控股股东股权质押可能带来的控制权转移风险, 企业倾向于披露更多的正面环境信息, 但是这种正面环境信息披露仅是表面上的文字 性表述, 缺乏实质性的定量化表述, 表现为企业正面环境信息披露水平提升但质量不提升。 表 4 列 (3) 和列 (4) 报告了控股股东股权质押与企业负面环境信息披露的回归结果。 POCSE 对 NEIDL 的回归 系数为-0.046, 通过显著性检验; POCSE 对 NEIDQ 的回归系数为-0. 042, 通过显著性检验, 可见控股股东股权质押不仅会促使企业降低负面环境信息披露的水平, 还会促使 企业降低其质量。 结果表明, 为了降低控股股东股权质押可能带来的控制权转移风险, 企业倾向于隐藏更多的环境负面消息, 而且这种隐藏效应不仅体现在文字性表述上的减少, 还体现在定量化表述上的减少, 表现为企业负面环境信息披露水平和质量均下降。 由此可见, 控股股东股权质押会促进企业策略性披露环境信息来降低控制权转移风险, 表现为企业正面环境信 息披露水平提升但质量不提升, 企业负面环境信息披露水平和质量均下降。

[1]Kai Guo, Bin Ke, Song Tang,Private firms’ financial constraints and share pledging by controlling shareholders of publicly listed firms: Evidence from China,Journal of Corporate Finance,Volume 80,2023,102393.

[2]汪先珍,马成虎.股权质押与公司估值:理论与实证[J].金融研究,2022(12):187-206.

[3]毛捷,管星华.地方政府纾困政策的效应研究:来自上市公司的证据[J].经济研究,2022,57(09):82-98.

以下三种方式三选一即可:

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度普通会员149元,年度高级会员299元,永久高级会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001