CNDD-0126 2017-2023年沪港深通持股明细数据(百万级观测值)及学术论文应用

01 数据介绍

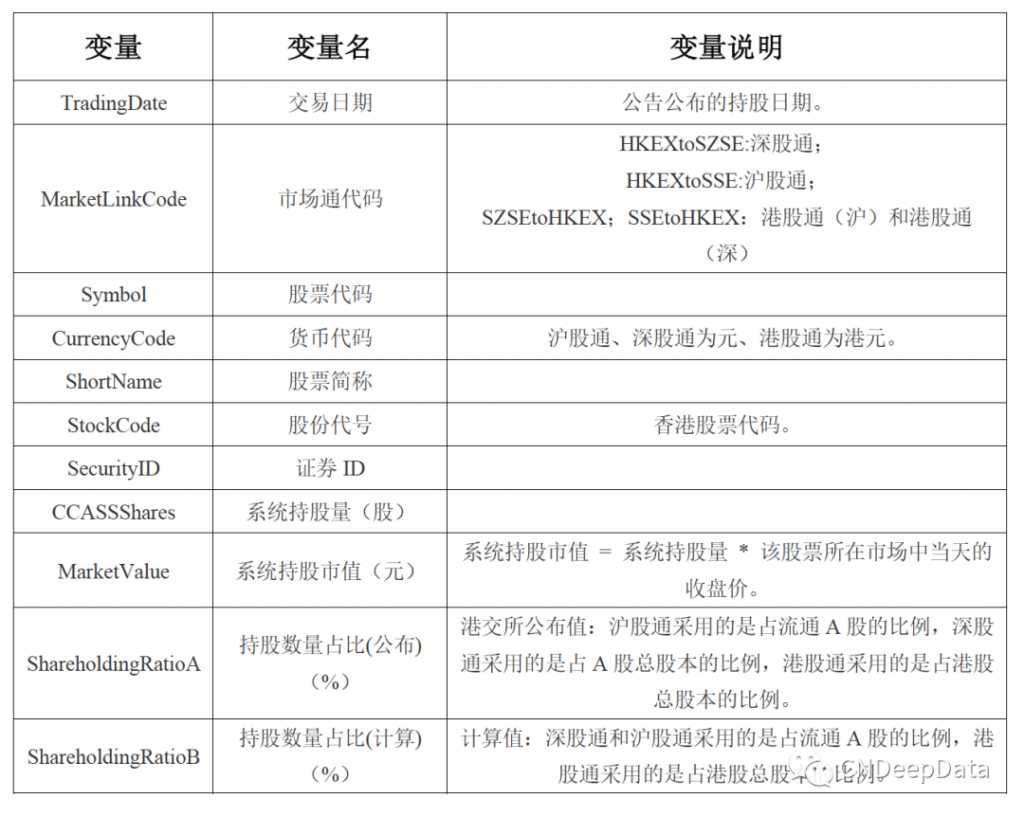

▪ 数据名称: 沪港深通持股明细

▪ 数据编号:0126

▪ 数据范围:企业层面

▪ 数据年份:2017-2023年

▪ 样本数量:4,984,590条

▪ 数据来源:上海证券交易所和深圳证券交易所

▪ 数据说明:CNDD沪港深通持股明细数据统计了被纳入到沪港通与深港通标证券的交易日期、市场通代码、股票代码、货币代码、股票简称、股份代号、证券ID、系统持股量(股)、系统持股市值(元)、持股数量占比(公布)(%)等变量。

▪ 数据频率:日度数据

▪ 综合评价:近年来,我国的资本市场开放进程明显提速,沪港通、深港通的相继开通更是将我国的资本市场对外开放推向一个新的高度。与此同时,我国的资本市场正逐步从规模快速增长向高质量发展转型。资本市场流动性充足是建立全国统一大市场、促进国内与国际双循环协调发展的内在要求。作为重要的直接融资市场,股票市场良好的流动性是更好地服务实体经济高质量发展的基础。基于此,CNDD推出沪港深通持股明细数据,以期支持学者们对与沪港深通的相关研究。

CNDeepData 数据应用质量评级

▪ 常用度:★★★★☆

▪ 稀缺度:★★★★☆

▪ 新颖度:★★★★☆

▪ 总体级别:12颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

02 主要指标

03 数据概览

杨何灿,吴隽豪,杨咸月.北向资金与境内股票市场流动性——基于高频数据的传导机制[J].经济研究,2023,58(05):190-208.

资本市场流动性充足是建立全国统一大市场、促进国内与国际双循环相互协调发展的内在要求。如何利用北向资金提升境内股市流动性以更好服务实体经济迫在眉睫。文章采用2017—2021年沪深两市日数据,运用中介效应模型检验其传导机制。研究发现北向资金进出整体提高了股票流动性,得益于信息机制与竞争机制:北向资金具有示范效应,通过信息机制吸引境内投资者跟风;通过竞争机制引入内资对手盘,促进价格发现。但同时,北向资金也可能损害流动性:配置型持股通过筹码机制降低活跃交易;激进交易行为通过交易机制造成价格冲击。北向资金在极端行情中逆势交易承接流动性,展现出成熟市场理性投资者行为;在持续大幅进出阶段对流动性又具有割韭菜倾向。进一步提升境内股市流动性质量有待拓宽北向资金进入渠道、提高北向资金进入比例,对沪深两市采取差别化政策;抑制直接传导机制的负效应乃至将其转化为正效应;建立风险预警体系,防范化解北向资金进出过程中的风险;教育内资学习其对流动性逆势操作的成熟经验,提升风险驾驭能力。

文章以沪深两市上市公司日数据作为研究对象,利用国际上衡量流动性的两种权威指标测算境内上市公司的流动性,用持股比例与交易比例测算北向资金的进出,通过中介效应模型从整体与机制两个层面检验北向资金进出影响股市的筹码机制、交易机制、信息机制与竞争机制,以期从微观方面找到提升境内市场流动性的对策。

为将沪股通样本与深股通样本纳入统一研究的框架,样本区间起点为深股通开通之日,研究对象为 2017 年 10 月 9 日至 2021 年 12 月 31 日的沪深两市 A 股上市公司。 为控制新股效应带来的扰动,剔除上市交易不满 250 个交易日的样本;为排除异常值的扰动,对连续变量上下 1% 进行缩尾处理;考虑到样本已足够大,剔除变量缺失的样本。 经上述处理后,最终样本共涉及 2434 家公司与 1004 个交易日,合计 1987403 个观察值。

(1)北向资金交易行为

沪深交易所每日公布北向资金对互联互通标的持股状况NORTH_HOLDi,t,根据连续两个交易 日的持股比例变化可计算出北向资金交易行为NORTH_TRADEi,t,具体见(1)式与(2)式。 由于构建的解释变量是比例类指标,持股比例或交易占流通股比例均不涉及股价变动造成的影响,因此不存在股价变动造成的内生性问题。 此外,由于北向资金进出是外资基于投资计划所做出的选择,具有较强的外生性。

(2)股票流动性

Korajczyk & Sadka(2008)总结了多种股票流动性测度方法,大致可分为成交带来的价格冲击 与交易成本两类,前者较为广泛应用的指标是 Amihud 流动性指标(Amihud,2002),后者则是股票 买卖价差的加权平均。 其他的流动性测度指标还包括换手率,但其适用性存在争议,Barinov (2014)发现换手率与传统流动性测度得出的结果大相径庭。 因此本文选用的流动性测度指标 ILLIQi,t为 Amihud 流动性指标AMIHUDi,t与相对买卖价差SPREADi,t两种。 第一个是反映价格冲击的 Amihud 流动性指标AMIHUDi,t,由 Amihud(2002)提出,具体公式见 (3)式。 该指标统计实际交易发生后的价格变化,需要以“交易发生”为基础,筹码机制、交易机制 与竞争机制均符合该特征。

(3)式的直观含义是单位成交额对收益率的冲击效应,值越小代表流动性越好;对于 0 值,则 表示流动性极度好,因此用组内均值替代。 第二个是反映交易成本的流动性测度指标,相对报价价差SPREADi,t,采用张峥等(2014)的计算方法。 根据中国股市交易机制的特点,用买卖价格的绝对报价价差除以买卖价格的中点价格得 出百分比,再对日内实时的相对报价价差作时间加权平均,得到 t 日相对报价价差SPREADi,t,数值越大,表示交易成本越高,即流动性越差。 具体见(4)式与(5)式。 买卖价差是以“报价”为基础, 不一定最终成交,能更好地反映投资者的参与度和关注度,而信息机制满足该特征。

(3)买卖不平衡指标

Lee & Ready(1991)提出日内分笔交易中的主动性买单与主动性卖单识别方法,高于买卖报价中点的成交单定义为主动性买单,低于报价中点的成交单则为主动性卖单。 当成交单报价等于买卖报价中点时,高于前一笔成交价的定义为主动性买单,反之为主动性卖单。 买卖不平衡指标定义为主动性买单减去主动性卖单的占比,记为OIBi,t,正值表示主动性买入的力量强于主动性卖出的 力量。 具体见(6)式:

(4)知情交易几率

为描述信息不对称的程度,Easley et al. (2008) 提出用知情交易几率VPINi,t ( possibility of informed trading)来衡量个股交易中具有信息优势的投资者参与比重,文章也将该指标应用于中国股市(陈国进等,2019),具体见(7)式与(8)式。 式中的 V 为 k 等份的 t 日成交量,Pi与σΔi分别表示股价与股价波动率,选取参数 k 为 8。

![]()

3. 变量描述

▪ 实证检验:

两个方程分别为标的是否可交易影响 Amihud 流动 性与买卖相对价差的总效应。北向资金可交易标的系数均显著为负,支持 H1a。 整体而言,沪股通 与深股通股票的流动性优于非互联互通标的。

以下三种方式三选一即可:

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度普通会员149元,年度高级会员299元,永久高级会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001