CNDD-0132 中国各省地方债基本信息及学术论文应用

01 数据介绍

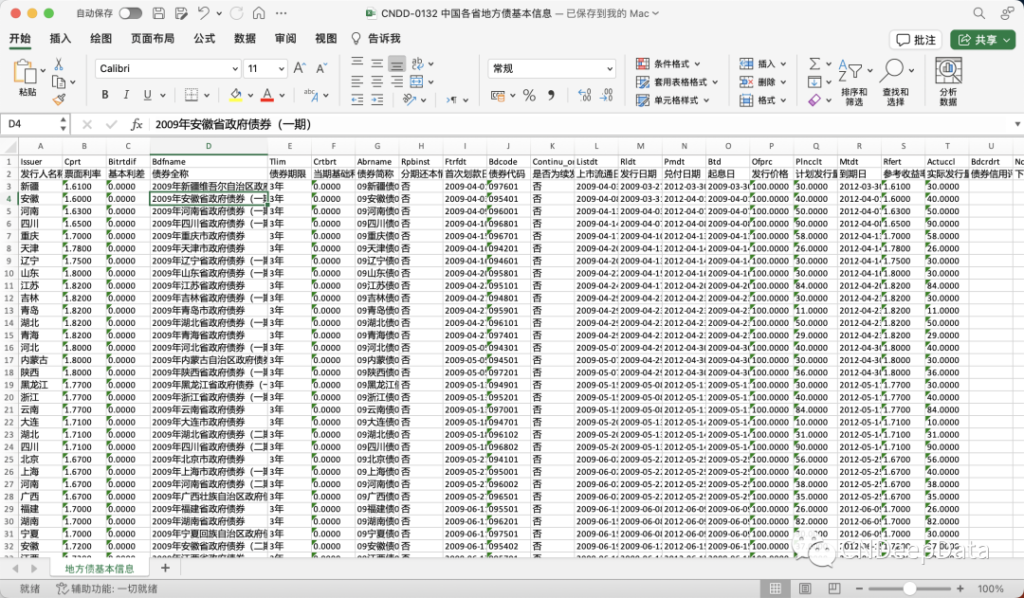

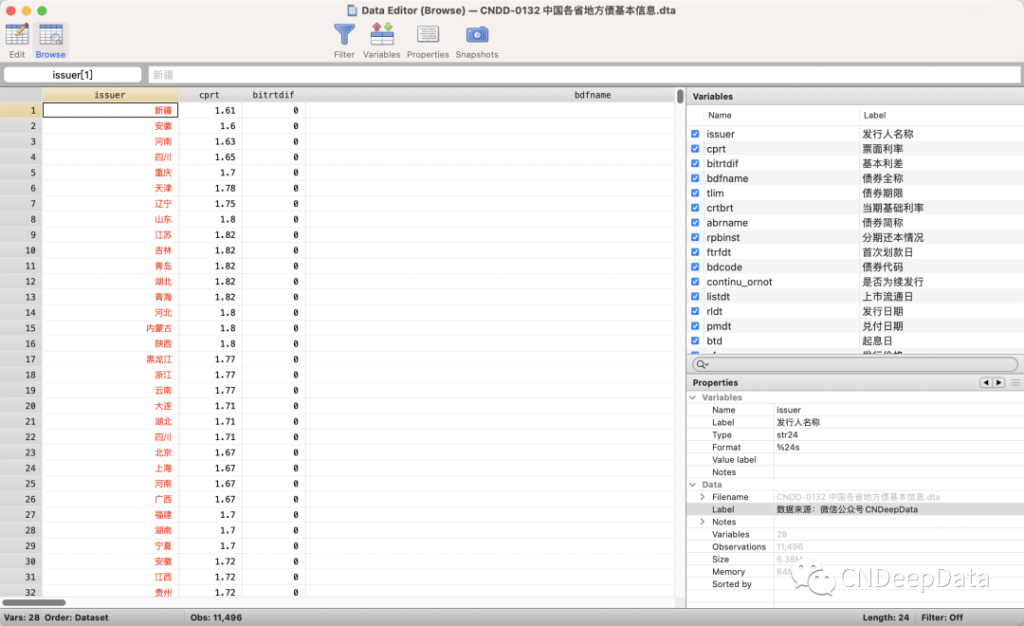

▪ 数据名称: 地方债

▪ 数据编号:0132

▪ 数据范围:债券层面

▪ 数据年份:2009-2022年(按发行日期)

▪ 样本数量:11,496 条

▪ 数据来源:中国地方政府债券信息公开平台

CNDeepData 数据应用质量评级

▪ 常用度:★★★☆☆

▪ 稀缺度:★★★★☆

▪ 新颖度:★★★★☆

▪ 总体级别:11颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

02 主要指标

![]()

03 数据概览

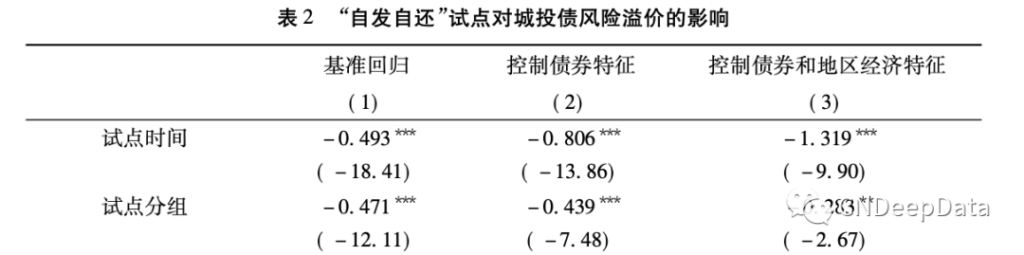

朱莹,王健.市场约束能够降低地方债风险溢价吗?——来自城投债市场的证据[J].金融研究,2018(06):56-72.

文章从城投债风险溢价的视角,以2014年进行的地方政府债券”自发自还”试点作为一项准自然实验,采用双重差分法检验了市场约束对地方政府债务风险的影响。研究发现,”自发自还”试点产生的市场约束能显著降低城投债的风险溢价。进一步的检验表明,地方政府的财政不透明和财政不平衡会抑制市场约束效应,具体表现为”自发自还”试点降低城投债风险溢价的效果在财政透明度高和财政较平衡的地区更显著,而在财政透明度低和财政不平衡的地区则不显著。文章的启示是:目前财政体制改革滞后于政府融资机制的改革,阻碍了政府债务市场化治理的进程。因此,加快财政体制改革是建立地方政府债务治理长效机制的关键。

参照 Ang et al. ( 2015) 的做法,文章通过构造与每一只城投债在同一交易日具有相同现金流结构的虚拟国债,并计算二者的到期收益率之差得到城投债的风险溢价。具体的计算公式如下:

其中,premiumijd为地区 j 的城投债 i 在交易日 d 的风险溢价, 是城投债 i 在交易日 d的到期收益率,

是城投债 i 在交易日 d的到期收益率,![]() 是在交易日 d 与城投债 i 具有相同现金流结构的国债到期收益率,视为与城投债 i 相匹配的无风险利率。 文章通过以下方法计算得出同期虚拟国债的到期收益率: 首先,利用国债交易日期、交易价格、到期收益率以及到期日期来计算交易日当天国债的利率期限结构; 其次,通过同期城投债的交易数据计算得出城投债的现金流结构; 最后,根据城投债的现金流结构和国债的利率期限结构计算虚拟国债的虚拟价格,并通过换算得到该虚拟国债的到期收益率。

是在交易日 d 与城投债 i 具有相同现金流结构的国债到期收益率,视为与城投债 i 相匹配的无风险利率。 文章通过以下方法计算得出同期虚拟国债的到期收益率: 首先,利用国债交易日期、交易价格、到期收益率以及到期日期来计算交易日当天国债的利率期限结构; 其次,通过同期城投债的交易数据计算得出城投债的现金流结构; 最后,根据城投债的现金流结构和国债的利率期限结构计算虚拟国债的虚拟价格,并通过换算得到该虚拟国债的到期收益率。

文章采用双重差分法( DID) ,在试点地区和非试点地区存在平行趋势的假设下,比较这两组地区城投债风险溢价的差异在试点前后的变化,从而识别“自发自还”试点对城投债风险溢价的政策效应。模型的具体形式如下:

![]()

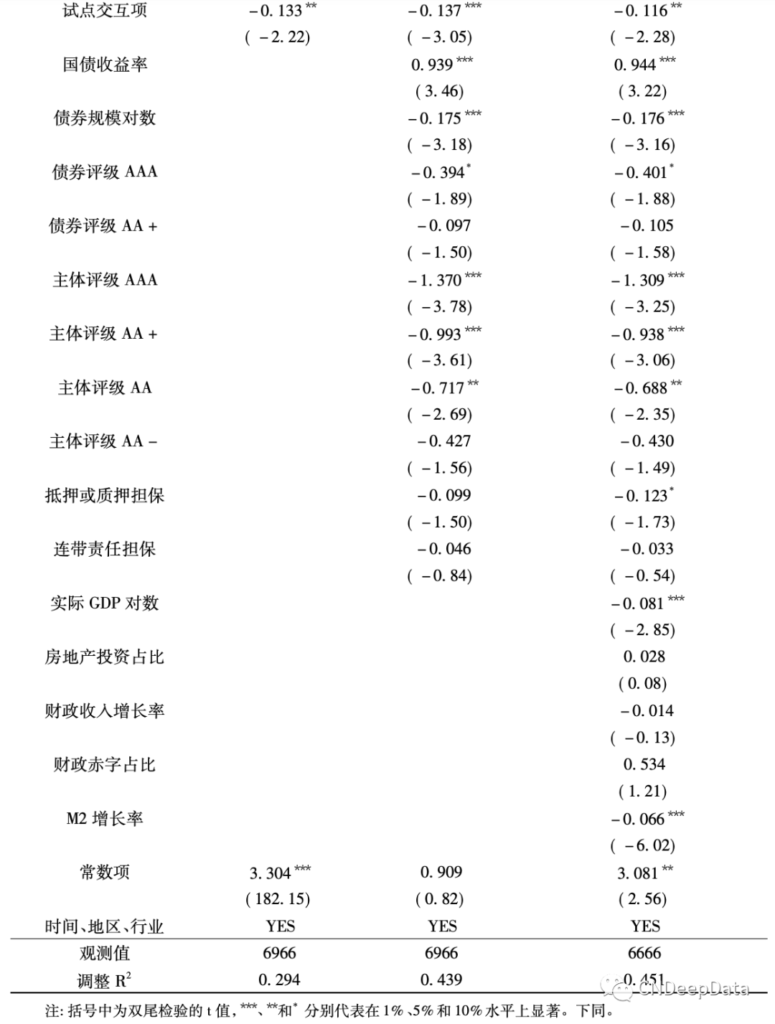

其中,i 代表发行的债券,j 代表债券发行地区,t 代表债券发行时间,k 代表发行债券的城投公司。被解释变量 premium 是城投债的风险溢价,根据每只城投债日风险溢价在月度层面平均所得。treat 是试点分组的虚拟变量,试点地区赋值为 1,为实验组; 非试点地区赋值为 0,为对照组,其系数 β1 反映的是实验组与对照组城投债风险溢价的差异。post 是试点发生时间的虚拟变量,在试点之后赋值为 1,否则为 0,其系数 β2 衡量了试点前后债券风险溢价的变化,将 2014 年 5 月的“自发自还”试点视为自然实验的时间节点。交互项 treat × post 的系数 β3 为文章的主要测试变量,反映了“自发自还”试点对债券风险溢价的影响。α、μ 和 γ 分别为地区、时间和行业的固定效应,ε 为随机误差项。

表 2 为模型( 2) 的回归结果,文章所有回归的标准误均在地区层面进行聚类( cluster)处理。第( 1) 列基准回归的结果显示交互项的系数为 - 0. 133,且在 5% 的水平上显著,这表明实验组的风险溢价在试点前后的差异相对于对照组而言要低13.3 个基点。虽然文章在第( 1) 列中控制了时间、地区和行业固定效应,但并未加入其他控制变量。在加入债券特征变量之后,第( 2) 列的结果显示交互项的系数在 1% 的水平上显著为负。第( 3) 列在第( 2) 列的基础上进一步控制了地区经济特征变量,结果显示交互项的系数为 -0. 116,系数的绝对值虽然较前两列出现了一些下降,但仍然在 5% 的水平上显著。以上结果表明“自发自还”试点能够显著降低城投债的风险溢价。

[1]罗党论,佘国满.地方官员变更与地方债发行[J].经济研究,2015,50(06):131-146.

[2]张莉,年永威,刘京军.土地市场波动与地方债——以城投债为例[J].经济学(季刊),2018,17(03):1103-1126.

[3]牛霖琳,洪智武,陈国进.地方政府债务隐忧及其风险传导——基于国债收益率与城投债利差的分析[J].经济研究,2016,51(11):83-95.

以下三种方式三选一即可:

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度普通会员149元,年度高级会员299元,永久高级会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001