CNDD-0143 2007-2016年全国税收调查数据及学术论文应用

01 数据介绍

▪ 数据名称: 全国税收调查数据

▪ 数据编号:0143

▪ 数据范围:企业层面

▪ 数据范围:2007-2016年

▪ 样本数量:2007年30万+家企业;2008年70万+家企业;2009年70万+家企业;2010年70万+家企业;2011年60万+家企业;2012年60万+家企业;2013年70万+家企业;2014年70万+家企业;2015年70万+家企业;2016年70万+家企业

▪ 数据来源:全国税收调查数据库

▪ 数据维度:年度数据

▪ 数据说明:全国税收调查数据收录了与税务相关的年度数据,时间跨度为2007年至2016年。该数据库具体涵盖增值税、增值税出口退税、消费税、营业税、房产税、城镇土地使用税、车船税、土地增值税、耕地占用税、契税、其他税费、企业所得税申报表、财务报表、环境保护费改税调查、其他等大类指标。数据包括调查问卷内容(包含几百项数据介绍)以及数据(dta格式)

CNDeepData 数据应用质量评级

▪ 常用度:★★★★★

▪ 稀缺度:★★★★☆

▪ 新颖度:★★★★☆

▪ 总体级别:13颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

02 数据详情

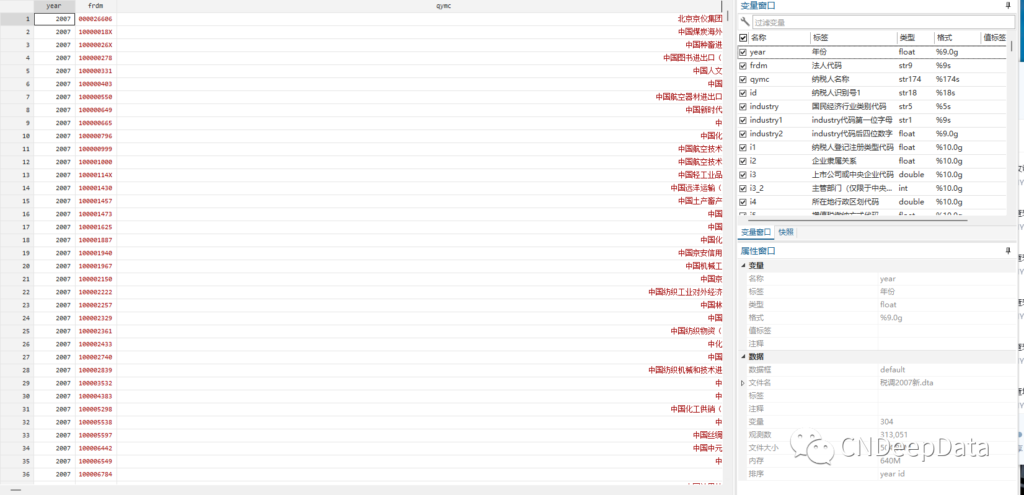

▪ 全国税收调查数据

▪ 全国税收调查变量说明

03 数据概览

▪ 文献来源:

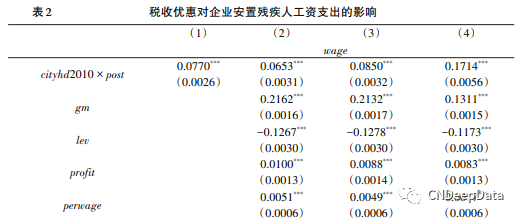

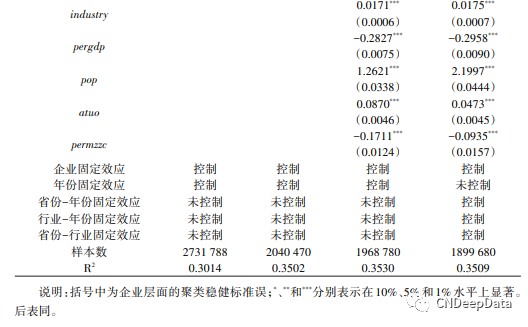

就业是最基本的民生,残疾人等特殊群体的就业不仅是“稳就业、保就业”工作的重点难点,也是实现共同富裕的重要保障。本文利用安置残疾人就业的城镇土地使用税减免政策和全国税收调查数据,研究针对残疾人就业的税收优惠对残疾人就业的影响。分析发现:税收优惠会显著促进企业雇用残疾人,提高残疾人工资和雇用概率,该效应主要体现在轻度残疾人群体中;税收优惠的激励效应仅存在于城镇土地使用税纳税企业中,对非纳税企业无显著影响,对政策实施前税负越高的企业影响越大,在轻工业行业、私营企业以及社保遵从度较高的企业中表现更明显;安置残疾人就业有助于降低企业城镇土地使用税税负,并且未对一般员工就业与企业产出造成负向影响。本文不仅为理解税收政策对促进残疾人等特殊群体就业的重要作用提供了经验证据,也表明实施税收激励、提高残疾人持证率与完善社会保障政策相结合的多维帮扶机制对促进助残事业发展具有重要意义。

1.被解释变量。本文从企业残疾人雇佣角度研究税收激励对促进特殊群体就业S的影响,企业残疾人雇佣变量来源于2008-2013年“全国税收调查数据库”,该数据包含了全部行业每年数十万家企业样本和丰富翔实的残疾人工资与企业财务信息。与现有关于中国企业劳动力雇佣研究中常用的数据库相比,该数据详细披露了企业置残疾人就业所支付的工资额,为在企业层面研究残疾人就业问题提供了数据支撑。更为重要的是,由于从2007年开始企业安置残疾人就业所支付的工资可以享受企业所得税加计扣除,而全国税收调查数据由财政部和国家税务局组织收集,关于企业所得税纳税信息调查的完整性和真实性较高,有助于确保残疾人工资信息的真实性和企业残疾人雇佣变量的可信性。由于缺乏企业安置残疾人的具体人数指标,本文被解释变量采用的是企业安置残疾人就业所支付的工资额。采用工资额来度量企业劳动雇佣和职工就业水平是利用微观数据研究就业问题时的普遍做法(马双等,2012;Fang and Lin,2015;张军等,2017;宋弘等,2021)。具体到本文研究的安置残疾人就业的城镇土地使用税减免政策而言,该项政策的适用标准主要是安置残疾人的数量,企业如果存在为了获取税收优惠而增加残疾人雇佣的行为,支付给残疾人的工资额增加也同步体现了残疾人雇佣数量的增长。为了确保使用工资数据所得回归结果的稳健性,本文分别采用安置残疾人支付的工资总额及其占企业全部工资薪金支出的比重来度量企业残疾人雇佣水平。在后文稳健性分析中,还利用省级层面残疾人就业数据在宏观层面做进一步检验,各省残疾人就业数据来源于历年《中国残疾人事业统计年鉴》。

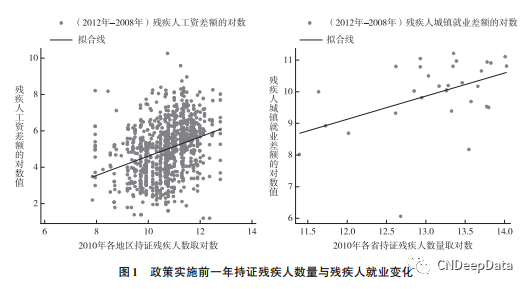

2.核心解释变量。本文的核心解释变量是安置残疾人就业的城镇土地使用税减免政策,根据2010年12月21日颁布的财税〔2010〕121号《财政部 国家税务总局关于安置残疾人就业单位城镇土地使用税等政策的通知》中的表述,“在一个纳税年度内月平均实际安置残疾人就业人数占单位在职职工总数的比例高于25%(含25%)且实际安置残疾人人数高于 10 人(含 10 人)的单位,可减征或免征该年度城镇土地使用税”,可知具体的衡量企业安置残疾人就业比例要求。政策颁布后,如果企业安置残疾人就业符合上述条件,就可以享受城镇土地使用税减免。与正常就业市场的劳动力供需关系不同,企业雇用残疾人不仅受雇主需求端因素的影响,还与供给端的残疾人数量密切相关。税务机关在对企业安置残疾人就业的税收优惠适用条件进行审核时,关键依据是持有残疾人证的职工数量。由于残疾人就业实行属地化管理,地方政府作为本地残疾人就业安置政策的制定和执行主体,往往要求企事业单位优先解决拥有本地户籍的持证残疾人就业问题。加上受生理、心理等因素限制,残疾人大多选择本地就业(Bell and Heitmueller,2009;袁丹等,2021)。此时,企业所在地在政策实施前的持证残疾人数量可以被看作企业受政策处理强度差异的重要来源,本文采用2010年企业所在地级市的持证残疾人数量作为政策处理强度指标来进行强度 DID估计。其中,各地级市持证残疾人数量来源于历年《中国民政统计年鉴》。为了检验政策实施前一年企业所在地持证残疾人数量作为政策处理强度指标的合理性,在图1中,左图先利用企业数据呈现了2010年各地持证残疾人数量与2008到2012年企业安置残疾人所支付的工资额之间的关系,可以发现政策实施前一年企业所在地持证残疾人数量越多,政策实施后企业安置残疾人所支付的工资总额增长幅度越大。右图采用省级层面的残疾人城镇就业数据,结果显示政策实施前一年本省持证残疾人数量越多,政策实施后本省残疾人城镇就业人数增长幅度越大。

▪ 模型设定

本文研究的企业安置残疾人就业的城镇土地使用税减免政策采用了“一刀切”的形式,对这类政策的效果评估,借鉴现有文献的普遍做法(Chen,2017;Liu,2018;赵仁杰和范子英,2021;李建军和吴懿2021),以政策实施前一年(2010年)企业所在城市的持证残疾人数量作为政策处理强度,构造公式(1)所示的强度DID模型进行估计:

![]()

其中i为企业,j为城市,t代表年份,被解释变量(wage)为企业安置残疾人就业所支付的工资总额,由于安置残疾人的城镇土地使用税优惠主要与持证残疾人数量有关,因此工资总额的变化能够较好地反映雇佣人数的变动。核心解释变量cityhd2010j表示企业所在城市2010年的持证残疾人数量,相对于企业在政策实施前后的残疾人雇用行为,地区持证残疾人数量具有较强的外生性,post代表政策实施前后的虚拟变量。α、u分别代表企业和年份固定效应,在回归中逐步控制了多个维度的联合固定效应以排除地区、行业层面无法观测因素的影响。采用双重差分方法进行政策评估需要满足事前平行趋势基本假设,虽然该假设无法直接检验,但可以通过检验事前平行趋势是否成立作为间接证据(黄炜等,2022)。并且随着税收优惠政策的实施,税收激励对企业雇用残疾人的影响也会随着时间发生动态变化。因此,在公式(1)的基础上,进一步采用公式(2)所示的事件研究法分析税收优惠政策实施的不同年份对企业残疾人雇佣的影响:

![]()

其中yeark在第k年赋值为1,其余赋值为0,其他变量的含义与公式(1)相同。根据现有文献的普遍做法,将政策实施前一年(2010年)作为基期,在2008-2013年的样本中进行平行趋势和动态效应检验。考虑到存在大量0值时工资总额取对数可能导致估计结果偏误(Chen and Roth,2023),在后文的分析中还使用了安置残疾人支付的工资占工资总额比重(wage_ra)作为被解释变量。

[1]刘啟仁,龙健雄,张展辉等.税收激励、研发支出与出口绩效——基于高新技术企业认定条件改革的聚束分析[J].中国工业经济,2023(04):79-97.

[2]王伟同,李秀华,陆毅.减税激励与企业债务负担——来自小微企业所得税减半征收政策的证据[J].经济研究,2020,55(08):105-120.

[3]范子英,王倩.财政补贴的低效率之谜:税收超收的视角[J].中国工业经济,2019(12):23-41.

此数据为高级会员专属数据,添加客服微信,购买年度高级会员299元,永久高级会员899元,可享CNDeepData所有数据免费获取。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001