CNDD-0147 上市公司注册地与宗教场所距离(可衡量宗教影响)及学术论文应用

01 数据介绍

▪ 数据编号:0147

▪ 数据层级:企业层面

▪ 数据范围:2018-2024年

▪ 样本数量:333,501条

▪ 数据来源:根据陈冬华等( 2013) 的研究整理

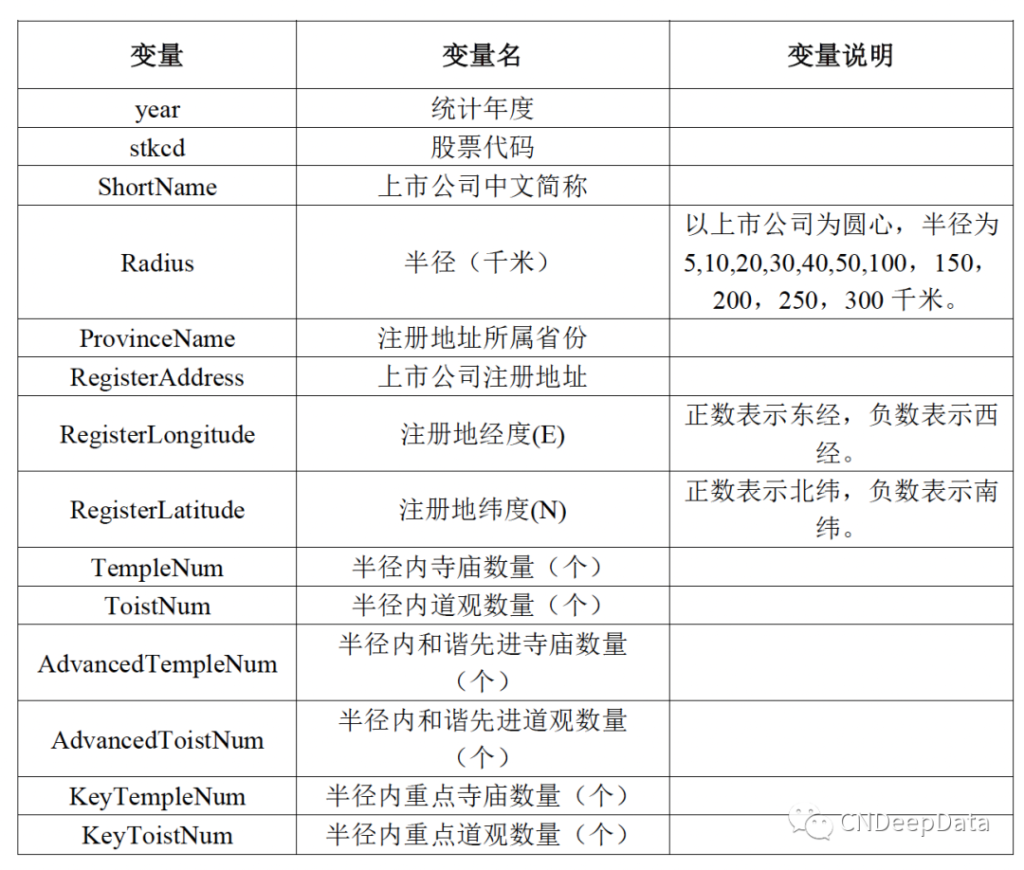

▪ 数据说明:CNDD上市公司注册地与宗教活动场所的距离数据统计了我国上市公司的统计年度、股票代码、上市公司中文简称、半径(千米)、注册地址所属省份、上市公司注册地址、注册地经度(E)、注册地纬度(N)、半径内寺庙数量(个)、半径内道观数量(个)等变量。数据提供.dta和.xlxs两种格式。

▪ 数据维度:年度数据

CNDeepData 数据应用质量评级

▪ 常用度:★★★★☆

▪ 稀缺度:★★★☆☆

▪ 新颖度:★★★☆☆

▪ 总体级别:10颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

02 主要指标

03 数据概览

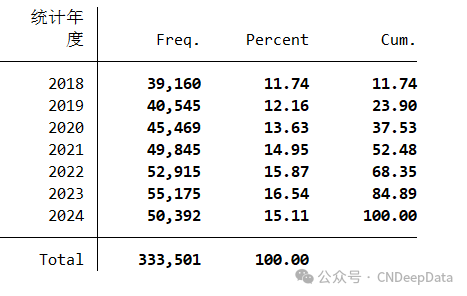

▪ 变量年度分布:

▪ 文献来源:

本文以国内影响力比较大的寺庙与公司注册地距离以及这些寺庙在每个省内所占比重来度量宗教对上市公司的影响。寺庙选取的标准有两个来源: ( 1) 1983 年 4 月 9 日中华人民共和国国务院批转《国务院宗教事务局关于确定汉族地区佛道教全国重点寺观的报告》附件所列中国汉族地区佛教全国重点寺院名单确定的 148 所省级重点寺庙,简称“省级重点寺庙”( 国务院,1983) ; ( 2) 2010 年民族宗教事务局评选出的“首届全国创建和谐寺观教堂先进集体和先进个人”中获奖的宗教场所,简称“获奖宗教场所”( 国家民族宗教事务局,2010) 。在此基础上,本文从公司层面和省份层面计算了宗教影响的指标。

1. 公司层面: 采用上市公司注册地与宗教活动场所的距离衡量上市公司个体受到的宗教传统影响。利用 Google-Earth,百度地图等互联网工具,手工搜集样本上市公司 2000—2009 年的注册地址以及 148 个省级重点寺庙所对应的经纬度坐标。利用上述坐标,计算每家上市公司与 148 所重点寺庙之间的距离。如果上市公司注册地附近存在影响力较大的寺庙,上市公司更容易受到宗教传统的影响。Frel1 表示上市公司注册地 200 公里范围内重点寺庙的数量。

2. 省级层面: 计算了每个省份获奖的宗教场所数量( Frel2) 。此外,还手工搜集了 2007 年底至2008 年初各省政协委员换届名单中各个行业、领域的代表人数,并计算了各省政协委员中宗教界人士的比例( Frel3) 。

从三个角度来考察宗教传统对公司治理的影响: ( 1) 上市公司违规情况; ( 2) 上市公司财务报告的盈余管理程度; ( 3) 上市公司财务报告被出具的审计意见类型,分别构建模型进行检验。

1.宗教影响与公司违规: 借鉴以往中国上市公司违规、财务丑闻研究的文献( 张翼、马光,2005; 陈冬华等,2008; 李培功、沈艺峰,2010) ,构建多元回归模型( 1) ,检验宗教传统对公司违规的影响:

模型( 1) 采用 Logistic 回归估计模型。其中,因变量 Violation 为上市公司的违规情况。当年涉及违规时 Violate 取 1,否则取 0。由于上市公司违规的行为无法被直接观测到,只有当上市公司违规行为被处罚并公布时,才能知晓其违规行为,所以本文沿用陈国进等( 2005) 的方法,以因违规受到处罚的上市公司作为违规研究样本。利用 CSMAR 数据库“上市公司违规事件及其公告文件”中的数据,通过对被处罚公司进行追溯的方法,将被处罚的违规行为涉及的年份定义为违规年份,以上市公司当年是否违规衡量其是否违规。③ Religion 为衡量宗教影响的各个指标。宗教指标数值越高,代表宗教的影响越高。按照假设 1,预期 β1 < 0,即宗教影响越高,公司越不容易违规。控制变量包括公司层面和地区层面影响公司治理的变量。公司层面变量包括: Roa 为净利润/( 期初总值产与期末总资产均值) ;Loss 为哑变量,公司当年亏损取 1,否则取 0; Size 为公司年末总资产的自然对数; Leverage 为公司年末总负债/总资产; Indboard 为上市公司独立董事数量; Board 为上市公司董事会规模。地区层面变量包括: Law 为各省法律发展指数; Gov 为各省政府干预程度指数; Lngdp 为当年该省 GDP 的对数。Industry 为行业虚拟变量,Year 为年度虚拟变量。

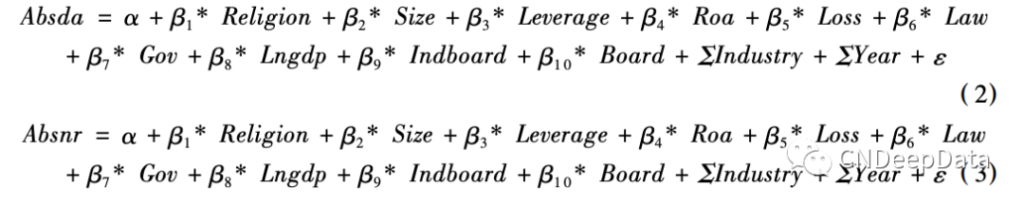

2.宗教影响与盈余管理:参照叶康涛等( 2007) 和潘越等( 2010) ,构建多元回归模型( 2) 和模型( 3) ,检验宗教传统对公司盈余管理行为的影响:

本数据为会员专属数据,添加客服微信,购买年度普通会员149元,年度高级会员299元,永久高级会员899元,可享CNDeepData所有数据免费获取。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001