CNDD-0155 上市公司前十大股东持股与股权性质情况(可衡量混合所有制改革)及学术论文应用

01 数据介绍

▪ 数据名称: 上市公司前十大股东持股与股权性质情况、混合所有制改革

▪ 数据编号:0155

▪ 数据层级:企业层面

▪ 数据范围:2003.6-2023.9

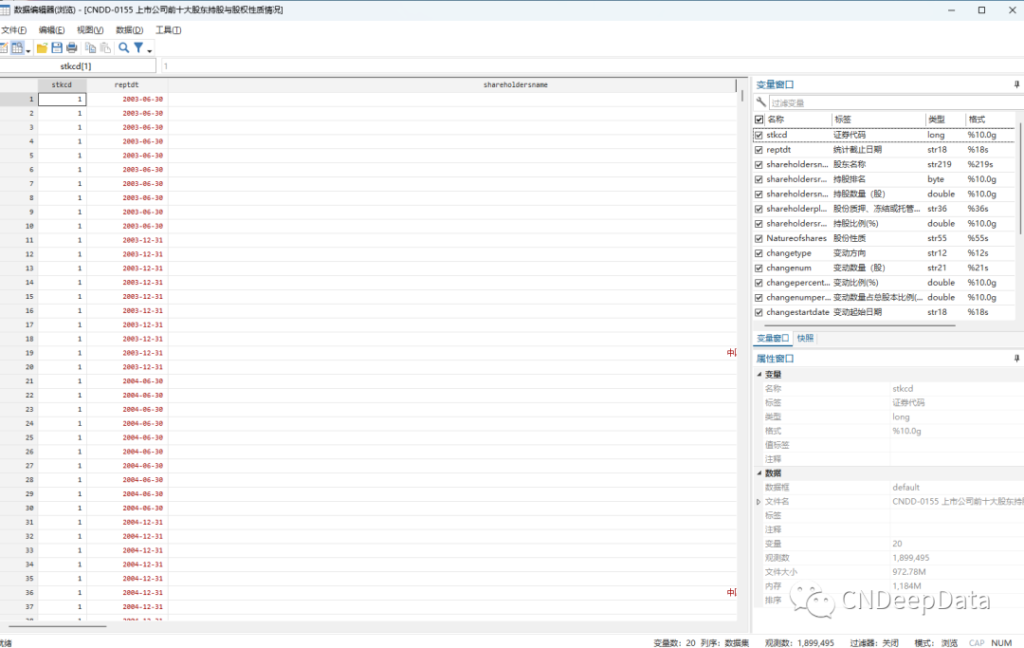

▪ 样本数量:1,899,495 条

▪ 数据来源:根据企业季度报告、半年报、年报等公告整理

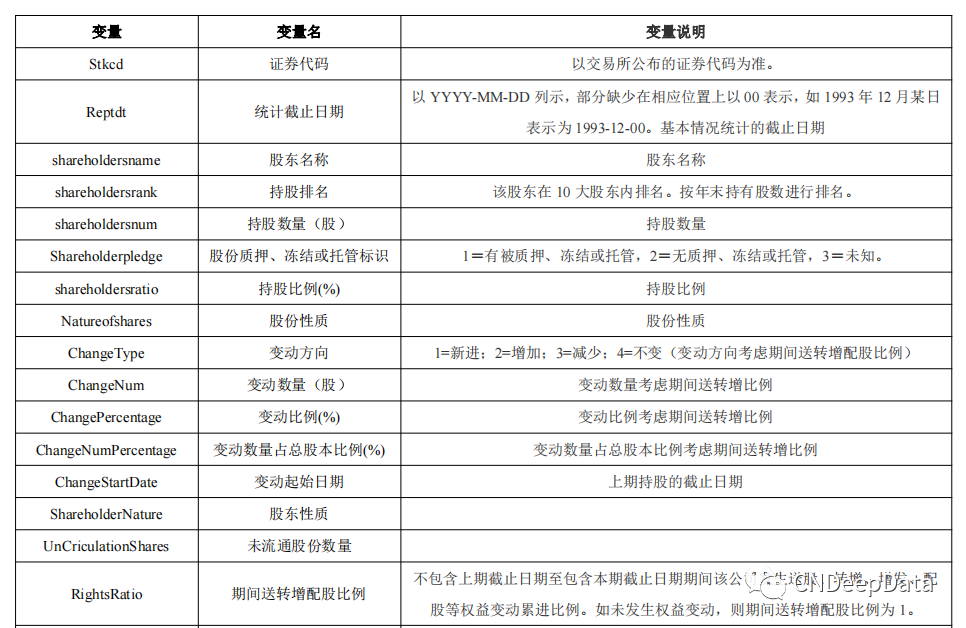

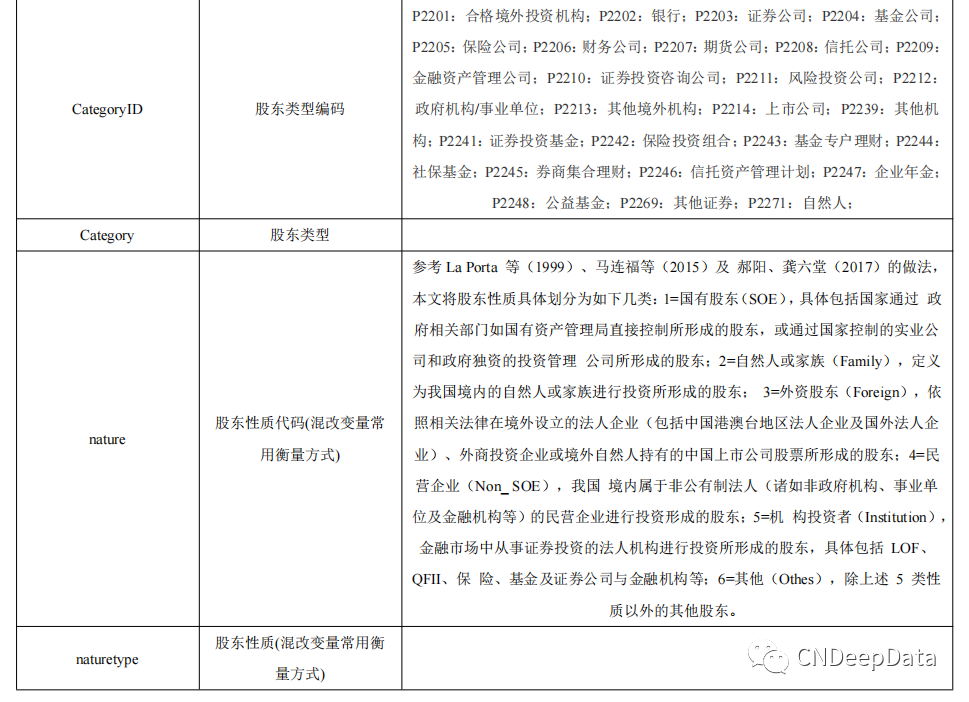

▪ 数据说明:CNDD 上市公司前十大股东持股与股权性质情况统计了上市公司异质股东的类别。包含统证券代码、统计截止日期、股东名称、持股排名、持股数量(股)、股份质押、冻结或托管标识、持股比例(%)、股份性质、变动方向、变动数量(股)、变动比例(%)、变动数量占总股本比例(%)、变动起始日期、股东性质、未流通股份数量、期间送转增配股比例、股东类型编码、股东类型、股东性质代码(混改变量常用衡量方式)、股东性质(混改变量常用衡量方式)等变量。数据提供.dta和.xlxs两种格式。

▪ 数据维度:季度数据

CNDeepData 数据应用质量评级

▪ 常用度:★★★★☆

▪ 稀缺度:★★★★☆

▪ 新颖度:★★★★☆

▪ 总体级别:13颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

02 主要指标

03 数据概览

▪ 文献来源:

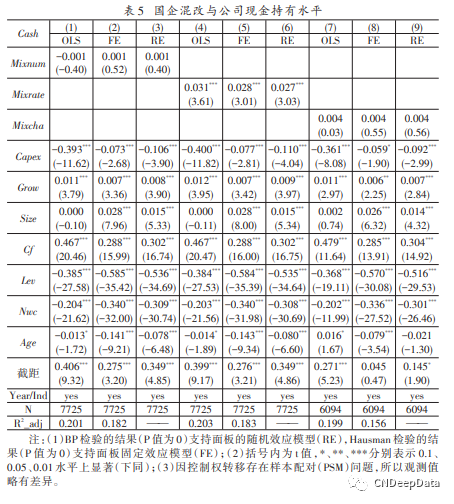

杨兴全,尹兴强.国企混改如何影响公司现金持有?[J].管理世界,2018,34(11):93-107.

▪ 文献内容:

国企在不断引入非国有资本发生混改过程中,既可能因硬化预算约束而强化企业融资约束,又可能通过形成多元股权融合而优化公司治理结构。那么,国企混改如何影响公司现金持有?本文基于我国 A 股 2003~2015 年国有上市公司平衡面板的经验证据表明:国企股权多样性、融合度与控制权转移对现金持有水平存在差异影响,仅股权融合度与现金持有水平正相关。除股权多样性外,融合度与控制权转移主要通过治理效应路径影响现金持有行为,股权融合度在抑制超额持现的过度投资、促使现金持有水平增加的同时,还促进了研发投入。控制权转移在减少超额持现的过度投资的同时,还增加了研发投入与股利支付。进一步研究表明,股权多样性因未优化现金持有行为最终也未带来企业价值的提升,股权融合度所优化的现金持有行为对企业价值的提升作用在现金持有水平较低时较为凸显,控制权转移在优化现金持有行为的同时亦明显提升了企业价值。上述发现在为时下进行的国企混改提供政策参考的同时,也为混改国企的现金持有决策提供了一定的经验借鉴。

▪ 研究设计与相关数据应用:

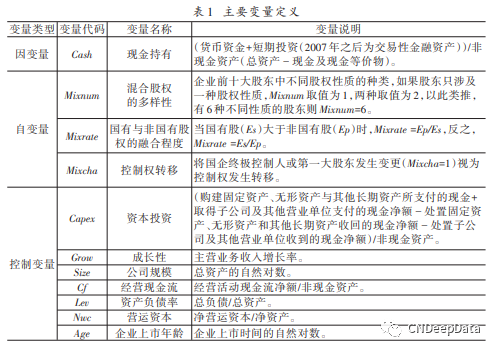

为检验国企混改对现金持有水平的影响,本文参考 Opler 等(1999)、Chen 等(2014)和杨兴全等(2016)的研究设计,建立如下的回归模型(1):

![]()

其中,下标 i 和 t 分别表示公司和年份,ε 表示残差。此外,为避免可能的遗漏变量,本文控制了时间和行业的固定效应,并采用面板的固定效应模型进行回归检验。

(1)被解释变量(Cash),参考已有研究(陆正飞、韩非池,2013;杨兴全等,2016),现金持有定义为(货币资金+短期投资(2007年后为交易性金融资产))(/ 总资产-现金及现金等价物)。

(2)解释变量(Mix),纵观已有的相关研究,有关国企混改的衡量方式大都借助国有企业中国有股或非国有股比例来间接度量,而深入内部股权结构的指标构建正在逐渐兴起,加之相关衡量指标一定程度上亦难以体现系统性和全面性。基于此,本文试图通过国有上市公司中不同产权性质的股权数量及其占比来度量国企混改的不同方式及程度。本文首先界定了国企异质股东的类别。参考La Porta 等(1999)、马连福等(2015)及郝阳、龚六堂(2017)的做法,本文将股东性质具体划分为如下几类:第一,国有股东(SOE),具体包括国家通过政府相关部门如国有资产管理局直接控制所形成的股东,或通过国家控制的实业公司和政府独资的投资管理公司所形成的股东;第二,自然人或家族(Family),定义为我国境内的自然人或家族进行投资所形成的股东;第三,外资股东(Foreign),依照相关法律在境外设立的法人企业(包括中国港澳台地区法人企业及国外法人企业)、外商投资企业或境外自然人持有的中国上市公司股票所形成的股东;第四,民营企业(Non_ SOE),我国境内属于非公有制法人(诸如非政府机构、事业单位及金融机构等)的民营企业进行投资形成的股东;第五,机构投资者(Institution),金融市场中从事证券投资的法人机构进行投资所形成的股东,具体包括 LOF、QFII、保险、基金及证券公司与金融机构等;第六,其他(Othes),除上述 5 类性质以外的其他股东,具体包括研究所、高等事业单位、事务所、集合体及非盈利性机构等。国企混改主要包括“量变”(异质股东的种类)与“质变”(异质股东的制衡及控制权转移)的不同改革方式,分别反映股权来源构成及股权制衡程度的差异。在明晰前十大股东种类的基础上,构建如下指标来衡量国企混改:(1)股权多样性(Mixnum),参考马连福等(2015)的设计,定义为企业前十大股东所涉及的不同股权性质的种类,如果股东只涉及一种股权性质,Mixnum 取值为 1,两种取值为 2,以此类推,有 6 种不同性质的股权则Mixnum=6;通常而言,企业拥有股权性质种类越多,其混改程度越高;(2)股权融合度或制衡性(Mixrate),参考杨志强等(2016)等研究设计,首先计算国企中国有股及非国有股(除国有股东外的其他性质股东持股比例之和)占全部股权的比例分别为 Es 和 Ep,以 Es 和 Ep 中的较大者作为分母,较小者为分子(即当 Es>Ep 时,Mixrate=Ep/Es;当 Es<Ep 时,Mixrate=Es/Ep),将所得的比值定义为混改股权的融合度或制衡性(Mixrate),Mixrate 越大,国企的国有资本与非国有资本融合程度越高,制衡作用越明显;(3)国企控制权转移(Mixcha),参考徐晓东、陈小悦(2003)及白云霞、吴联生(2008)的研究,将第一大股东变更或终极控制人性质变更定义为控制权发生转移,通常而言,控制权发生转让其混改程度可能更高。

[1]蔡贵龙,郑国坚,马新啸等.国有企业的政府放权意愿与混合所有制改革[J].经济研究,2018,53(09):99-115.

[2]方明月,孙鲲鹏.国企混合所有制能治疗僵尸企业吗?——一个混合所有制类啄序逻辑[J].金融研究,2019,(01):91-110.

[3]王爱国,张志,王守海.政府规制、股权结构与资本成本——兼谈我国公用事业企业的“混改”进路[J].会计研究,2019(05):11-19.

本数据为高级会员专属数据,添加客服微信,购买年度高级会员299元,永久高级会员899元,可享CNDeepData所有数据免费获取。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001