CNDD-0157 中国上市公司真实盈余管理指标及学术论文应用

01 数据介绍

▪ 数据名称: 真实盈余管理

▪ 数据编号:0157

▪ 数据层级:企业层面

▪ 数据范围:2000-2022年

▪ 样本数量:368,046 条

▪ 数据来源:根据上市公司财报披露的数据计算整理

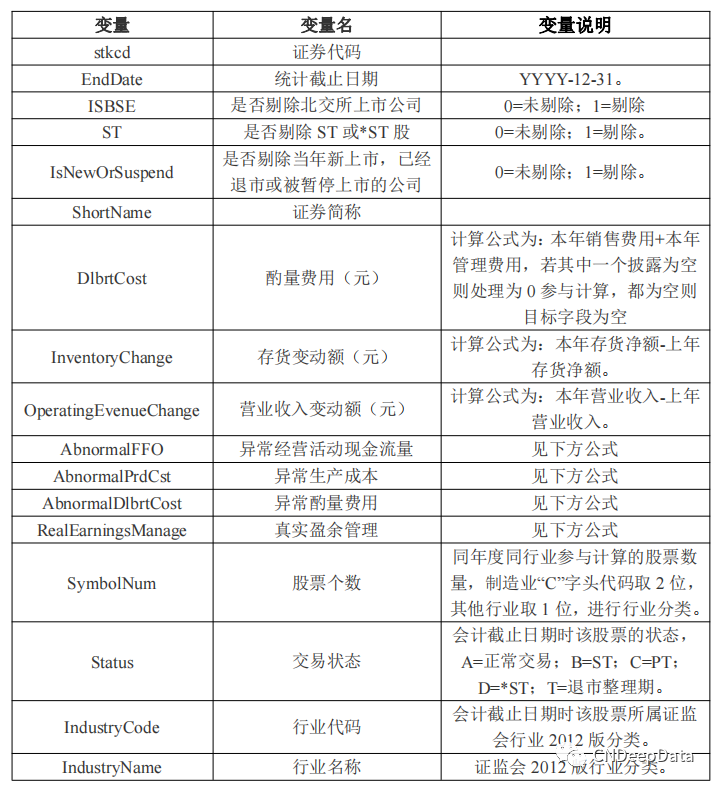

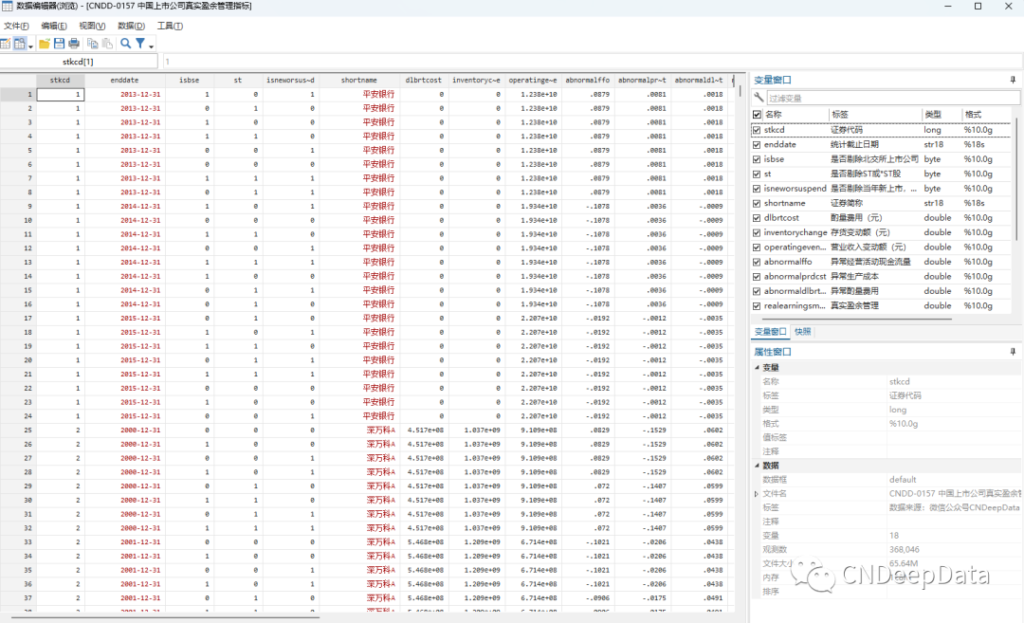

▪ 数据说明:CNDD中国上市公司真实盈余管理指标统计了参考Dechow(1998),Sugata Roychowdhury(2006)模型来测量企业的真实盈余管理水平。包含证券代码、统计截止日期、是否剔除北交所上市公司、是否剔除ST或*ST股、是否剔除当年新上市,已经退市或被暂停上市的公司、证券简称、酌量费用(元)、存货变动额(元)、营业收入变动额(元)、异常经营活动现金流量、异常生产成本、异常酌量费用、真实盈余管理、股票个数、交易状态、行业代码、行业名称等变量。数据提供.dta和.xlxs两种格式。

▪ 数据维度:年度数据

CNDeepData 数据应用质量评级

▪ 常用度:★★★★★

▪ 稀缺度:★★★☆☆

▪ 新颖度:★★★☆☆

▪ 总体级别:11颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

02 主要指标

03 数据概览

▪ 文献来源:

谢德仁,廖珂.控股股东股权质押与上市公司真实盈余管理[J].会计研究,2018,(08):21-27.

本文以2003年至2016年间A股上市公司为研究样本,研究控股股东股权质押对上市公司真实盈余管理行为的影响。结果发现,相对于控股股东未进行股权质押的公司而言,存在控股股东股权质押的公司向上操纵盈余的真实盈余管理程度更高;且这一关联在非国有控股公司及内部股权制衡力量较弱的公司中更为明显。本文还发现,控股股东股权质押融资财务风险对其所在公司真实盈余管理程度存在显著正向影响,年度内已解押的控股股东股权质押对于公司真实盈余管理程度没有显著影响。

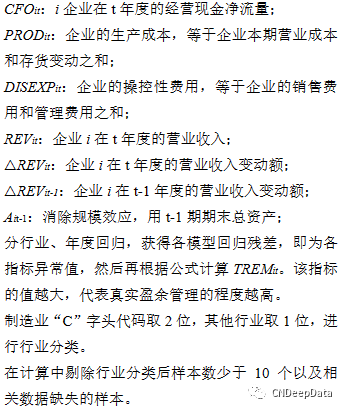

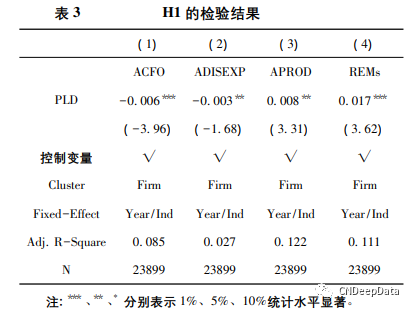

虽然实践中真实盈余管理和应计项盈余管理很可能存在一定程度的重叠,但我们采用学者们常用的真实盈余管理 (REM) 衡量方法来控制后者的影响。具体而言,我们参考 Roychowdury ( 2006) 和 Cohen and Zarowin ( 2010) 等的方法来衡量公司向上操纵盈余的真实盈余管理程度( 限于篇幅,略去具体模型介绍),即分别基于模型计算出异常经营活动现金流 ( ACFO)、异常 操纵性费 用(ADISEXP) 和异常生产成本 (APROD) 三个真实盈余管理指标。本文还基于这三个指标构造了一个综合指标( REMs) 来衡量企业向上操纵盈余的真实盈余管理程度。REMs 值越大,代表企业在当年通过真实活动向上调节盈余的程度越高。在本文下述的假说检验模型中,分别针对ACFO、ADISEXP、APROD 和 REMs 这四个 REM 指标进行回归。本文采用下述模型检验 H1:

![]()

在模型 ( 1) 中,因变量 REM 分别为真实盈余管理的四个指标 ( 下同) ,PLD 为解释变量,系指控股股东年末是否存在股权质押 ( 是为 1,否为 0) 。如果 H1 成立,PLD 和 ACFO、ADISEXP 之间应该显著负 相 关, 和APROD、REMs 之间显著正相关。在本文研究中,我们还控制了以下变量: 企业规模、市净率、资产负债率、应收账款和存货各自占总资产的比重、公司上市年限,公司外部权益融资额占总资产比重、避亏动机 ( t 年度 ROA 在 0~ 0. 5%取 1,反之取 0) 、销售增长率、审计师声誉 ( 是否我国前十大会计师事务所,是为 1,否为 0) 、企业并购( t 年度公司并购的规模高于上年末总资产 20%则取 1,反之取 0) 、董事会规模、独立董事占比及董事长总经理两职合一。

▪ 实证结果:

以下三种方式三选一即可:

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度普通会员149元,年度高级会员299元,永久高级会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

费获取。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001