CNDD-0163 上市公司员工薪酬情况及学术论文应用(可衡量企业内薪酬差距)

01 数据介绍

▪ 数据编号:0163

▪ 数据层级:上市公司层面

▪ 数据范围:2011-2023年

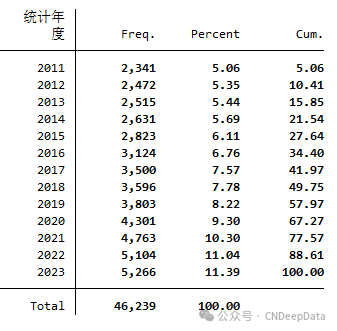

▪ 样本数量:46,239条

▪ 数据来源:根据上市公司财报数据计算

▪ 数据说明:CNDD 上市公司员工薪酬情况统计了中国上市公司在员工薪酬方面的关键指标。包含统计年度、证券代码、证券简称、行业代码、行业名称、所属省份代码、所属省份、市场类型、每股薪酬贡献(元)、雇员利润分享(%)、人均薪酬(元)、员工薪酬增长率(%)、董监高和其他员工平均薪酬比(%)等变量。数据提供.dta和.xlxs两种格式。

▪ 数据维度:年度数据

CNDeepData 数据应用质量评级

▪ 常用度:★★★☆☆

▪ 稀缺度:★★★★★

▪ 新颖度:★★★★★

▪ 总体级别:13颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

02 主要指标

03 数据概览

翟少轩,王欣然.制造业数字化转型与薪酬差距——基于企业内部与企业间的收入不平等研究[J].软科学,2023,1-13.

基于 2009—2022 年中国制造业上市公司数据,文章考察了制造业数字化转型对企业内部与企业间收入不平等的影响。研究发现:第一,制造业数字化转型与企业内部高管-员工的薪酬差距呈现“U”型非线性关系,且这一关系主要存在于大企业和高劳动密集程度企业。第二,制造业数字化转型对企业内部薪酬差距的影响是通过生产率提升和内部人力资本结构调整两种机制实现的。第三,制造业数字化转型会拉大企业间的薪酬差距,造成企业间的收入不平等。

为检验制造业数字化转型对高管薪酬、员工薪酬以及企业内部薪酬差距的影响,建立以下计量经济学模型:

其中,被解释变量 Yit 分别为高管平均薪酬、员工平均薪酬,以及高管-员工薪酬差距,核心解释变量 Digitit-1 为滞后一期的制造业企业数字化转型程度。由于数字化转型可能对企业内部收入差距存在非线性影响,本文进一步控制滞后一期数字化转型程度的二次项 Digitit-12。Xit-1 为滞后一期的控制变量集合。ΣYear、ΣInd 和ΣReg 分别为年份固定效应、行业固定效应和省份地区固定效应。为检验制造业数字化转型对企业间薪酬差距的影响,本文参考 Aghion(2019) ,李彦龙(2020)的研究,使用 RIF 回归方法建立实证回归模型,具体如下:

其中,v 是反映 Y 分布的统计量,Y、Digitit-1、Xit-1 等变量的定义和衡量方法与模型(1)保持一致。本文使用了方差和分位数两种统计量,前者可以反映薪酬的整体变化程度,后者能够反映不同分位数上薪酬的变化程度。

核心解释变量为数字化转型程度。参考方明月等(2022)、Gaglio et al.(2022)的方法,本文使用数字资产占比来衡量企业数字化转型,具体地,使用数字固定资产和数字无形资产的净现值之和占固定资产与无形资产净现值总和的比重来测算。

控制变量包括:总资产规模,采用上市公司总资产的自然对数衡量;员工人数,采用上市公司员工总数的自然对数衡量;劳动密集程度,采用公司员工人均固定资产衡量;资产负债率,由总负债除以总资产得到;资产报酬率,由利润总额与财务费用之和除以资产总额得到;成立年限,采用公司成立年限的自然对数5衡量,股权集中度,采用公司前 5 位大股东持股比例的平方和来衡量;实际控制人两权分离率,由第 2 至 5 大股东持股比例总和除以第一大股东持股比例得到;两职合一虚拟变量,表示董事长与总经理是否为同一人,是取值为 1,否则为0;国企股权性质虚拟变量,根据公司实际控制性质判断,如果公司实际控制人性质为国有企业、行政机构、事业单位、中央机构、地方机构,则取值为 1,否则取值为 0。

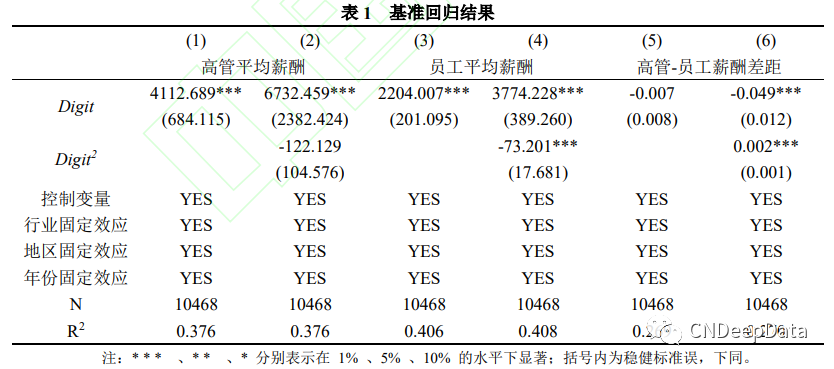

表 1 展示了基准模型的回归结果。其中,第(1)、(2)列以高管平均薪酬为被解释变量,可以发现企业数字化转型 Digit 的系数始终在 1%显著性水平下为正,二次项系数 Digit2 为负但在统计上不显著,这说明制造业企业数字化转型会提升高管的平均薪酬水平。第(3)、(4)列以员工平均薪酬为被解释变量,可以发现企业数字化转型 Digit 的系数显著为正,二次项系数 Digit2 显著为负,说明制造业企业数字化转型与员工平均薪酬存在先升后降的倒“U”型关系。第(5)、(6)列以高管-员工薪酬差距为被解释变量。第(5)列中,Digit 的系数为负但在统计上不显著,第(6)列中,在加入企业数字化转型二次项系数 Digit2后,Digit 的系数显著为负,Digit2 的系数显著为正,说明制造业企业数字化转型与高管-员工薪酬差距存在“U”型的非线性关系。这意味着,在制造业企业进行数字化转型的初始阶段,高管与员工的薪酬差距会逐渐缩小,但是当数字化水平提升到一定程度后,企业的深度数字化转型会拉大高管与员工的薪酬差距。遵循Lind 和 Mehlum(2010)]的做法,本文对第(6)列结果进行“U”型拐点检验,结果显示这种非线性关系在统计检验上是显著存在的,而且“U”型拐点在 12.4%处。根据以上分析,研究假说 H1c 得证。

[1]毕晓方,刘晟勇,邢晓辉.盈余平滑影响研发人员稳定性吗?——作用机制与经济后果研究[J/OL].南开管理评论,1-31[2023-12-21]

[2]孔东民,徐茗丽,孔高文.企业内部薪酬差距与创新[J].经济研究,2017,52(10):144-157.

[3]王永钦,董雯.机器人的兴起如何影响中国劳动力市场?——来自制造业上市公司的证据[J].经济研究,2020,55(10):159-175.

本数据为会员专属数据,添加客服微信,购买年度普通会员149元,年度高级会员299元,永久高级会员899元,可享CNDeepData所有会员专属数据免费获取。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001