CNDD-0168 上市公司公益慈善情况及学术论文运用

01 数据介绍

▪ 数据编号:0168

▪ 数据层级:企业层面

▪ 数据范围:2011-2023年

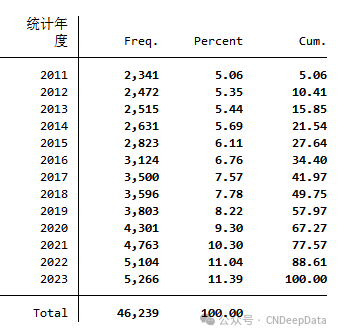

▪ 样本数量:46,239 条

▪ 数据来源:根据上市公司年报等公开资料整理

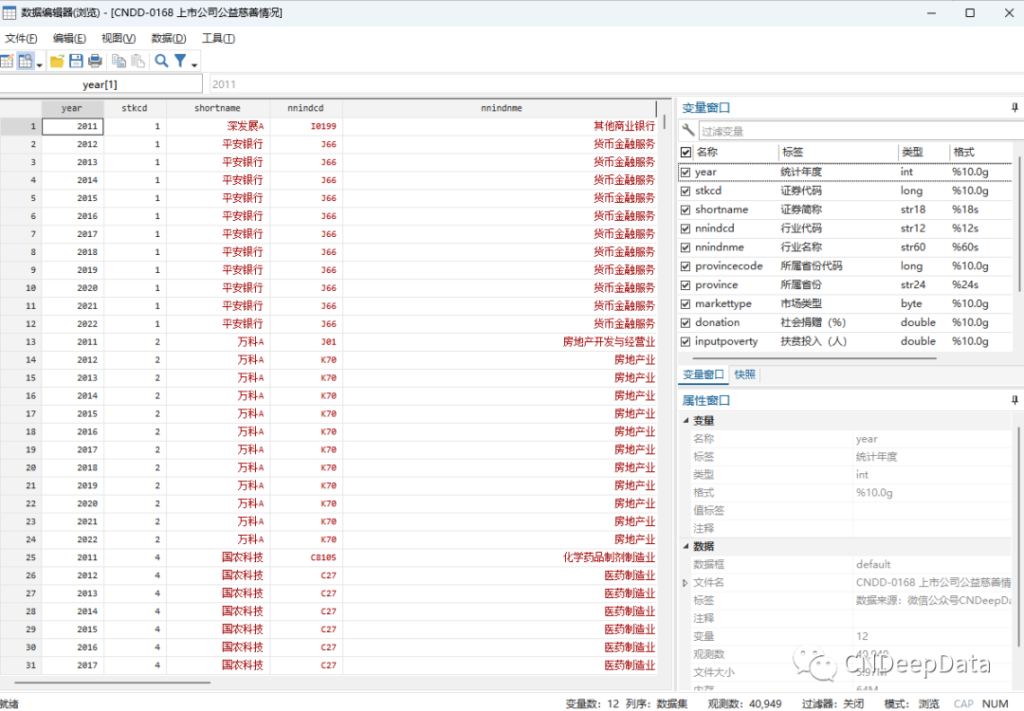

▪ 数据说明:CNDD上市公司公益慈善情况记录不同企业在公益慈善方面的关键指标,包含统计年度、证券代码、证券简称、行业代码、行业名称、所属省份代码、所属省份、市场类型、社会捐赠(%)、扶贫投入(人)、资助贫困学生人数(人)、扶贫及乡村振兴投入(%)等变量。数据提供.dta和.xlxs两种格式。

▪ 数据维度:时点数据

CNDeepData 数据应用质量评级

▪ 常用度:★★★★☆

▪ 稀缺度:★★★★☆

▪ 新颖度:★★★★☆

▪ 总体级别:12颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

02 主要指标

03 数据概览

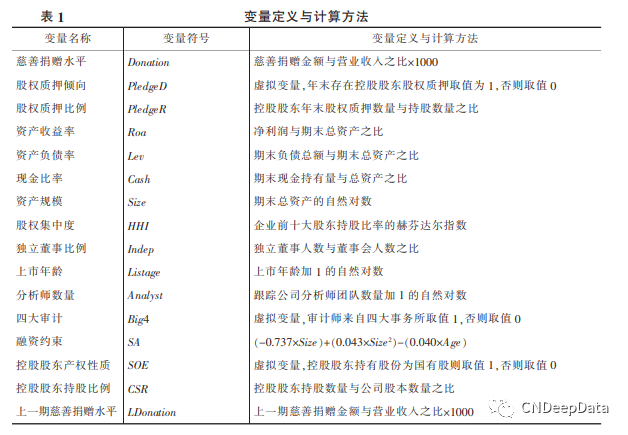

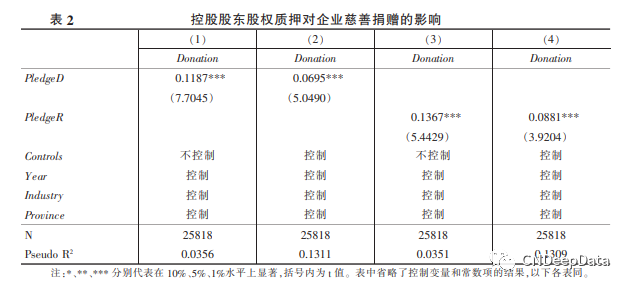

▪ 文献来源:

![]()

[1]李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[J].南开管理评论,2015,18(01):4-14.

[2]许年行,李哲.高管贫困经历与企业慈善捐赠[J].经济研究,2016,51(12):133-146.

[3]唐跃军,左晶晶,李汇东.制度环境变迁对公司慈善行为的影响机制研究[J].经济研究,2014,49(02):61-73.

此数据为普通会员专属数据,添加客服微信,购买年度普通会员149元,年度高级会员299元,永久高级会员899元,可享CNDeepData会员数据免费获取。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001