01 数据介绍

▪ 数据名称: 上市公司调研活动机构信息

▪ 数据编号:0177

▪ 数据层级:公司层面

▪ 数据范围:2012-2023

▪ 样本数量:2,240,528条

▪ 数据来源:巨潮资讯网

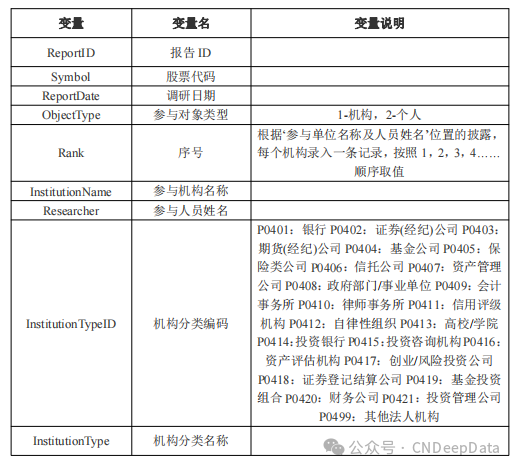

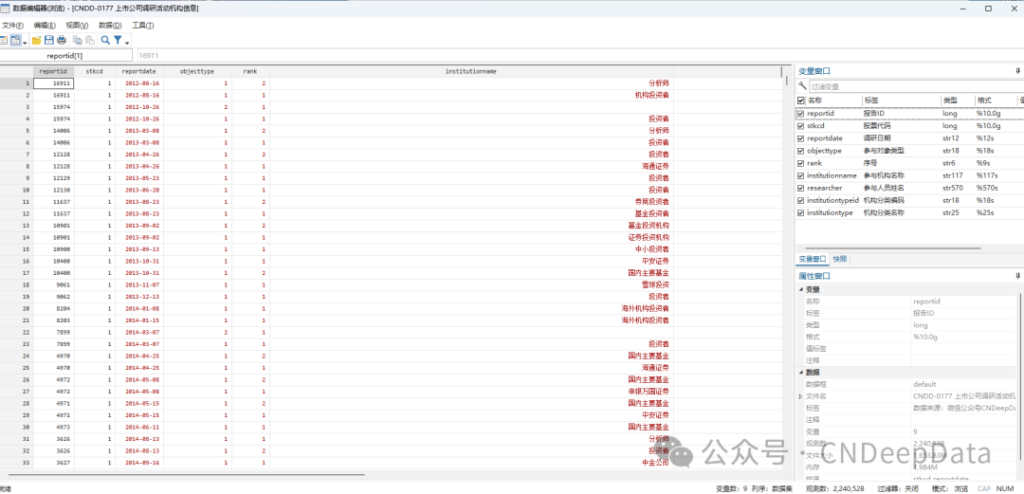

▪ 数据说明:CNDD上市公司调研活动机构信息包含股票代码、调研日期、参与对象类型、序号、参与机构名称、参与人员姓名、机构分类编码、机构分类名称等变量。统计了银行、证券(经纪)公司、期货(经纪)公司、基金公司、保险类公司、信托公司、资产管理公司、政府部门/事业单位、会计事务所、律师事务所、媒体等机构参与上司公司调研情况。提供excel和stata两种打开形式。

▪ 数据维度:不定期日度数据

CNDeepData 数据应用质量评级

▪ 常用度:★★★★☆

▪ 稀缺度:★★★★☆

▪ 新颖度:★★★★☆

▪ 总体级别:12颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

▪ 文献来源:

汝毅,呙昊婧,薛健.媒体记者与公司管理层沟通提高了新闻报道质量吗?——基于公司调研活动的实证研究[J].金融研究,2022,(02):189-206.

![]()

![]()

![]()

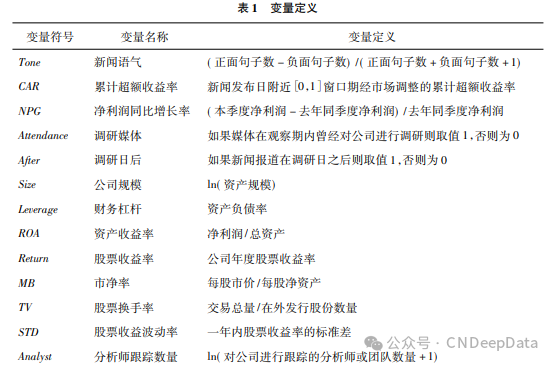

(2)主要指标构建方法

参照以往文献( You et al. ,2018; Ru et al. ,2020; 薛健和汝毅,2020) ,本文从媒体报道语气以及信息含量两个方面对新闻报道质量进行研究。首先,遵循 Piotroski et al. ( 2017) 、Ru et al. ( 2020) ,本文构建了情感倾向得分指标Tone,衡量方式为: ( 正面句子数 - 负面句子数) /( 正面句子数 + 负面句子数 + 1) 。该指标越高( 低) ,表明新闻报道语气越正面( 负面) 。新闻报道情感是衡量新闻报道质量最为重要的指标之一。新闻报道越负面,越具有价值( You et al. ,2018; Call et al. ,2021) 。其次,本文使用媒体发布新闻日附近[0,1]窗口期的累计超额收益率 CAR 与新闻报道情感( Tone) 的相关性作为测度新闻报道的信息含量的指标。理想状态下,更有价值的情感应当与窗口期内的市场收益更加紧密相关。本文采用市场调整法计算 CAR。每天的超额收益率 = 公司收益率 - 按流通市值加权的市场综合收益率。对于新闻发布日不是交易日的情形,本文将相应日期递延至下一最近交易日。最后,本文以净利润增长率( NPG) 为因变量,考察新闻报道情感( Tone) 与该变量的相关性,作为报道信息含量的另一重要指标。净利润增长率( NPG) 是备受国内投资者关注的重要业绩指标之一。根据 Tetlock( 2008) 、Li( 2014) 、You et al. ( 2018) 的研究逻辑,如果新闻报道具有更高的信息含量,其新闻报道情感更能充分地反映公司经营业绩的变化。

调研媒体( Attendance) : 如果媒体在观察期内对公司进行调研则取值 1,否则为 0。调研日后( After) : 如果新闻报道在调研日之后则取值 1,否则为 0。

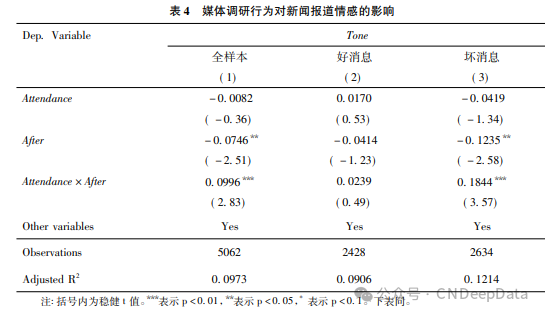

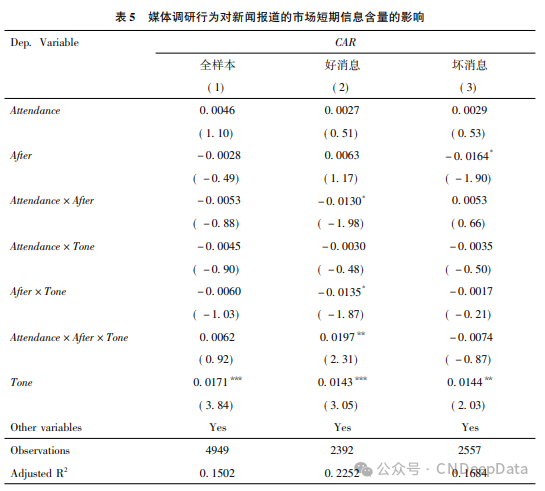

本文进一步检验媒体记者参与调研之后的新闻报道情感与短期市场反应的相关性,从而确认在何种情形下媒体报道情感能够更加及时充分地反映公司同期股价信息。本文按照模型( 2) 对样本进行了回归,依然按照公司调研日附近超额收益率是否大于 0 进行分组。回归结果如表 5 所示。结果表明,整体而言调研媒体与非调研媒体报道情感的短期市场信息含量没有显著差异。然而,分组结果显示,当公司公布好消息时,Attendance ×1 由于篇幅限制,表 4 及后文控制变量的系数及其显著性结果在正文中不予列示。After × Tone 的系数在 5% 的显著性水平下为正; 而在公司公布坏消息时,该交乘项的系数并不显著。这一结果说明,当公司公布好消息时,调研媒体报道情感更好地反映短期股价信息,这符合“信息发现说”的预期。而当公司公布坏消息时,调研媒体扭曲了报道的真实情感( “报道偏差说”) ,并未发挥其潜在的获取价值性信息线索的优势

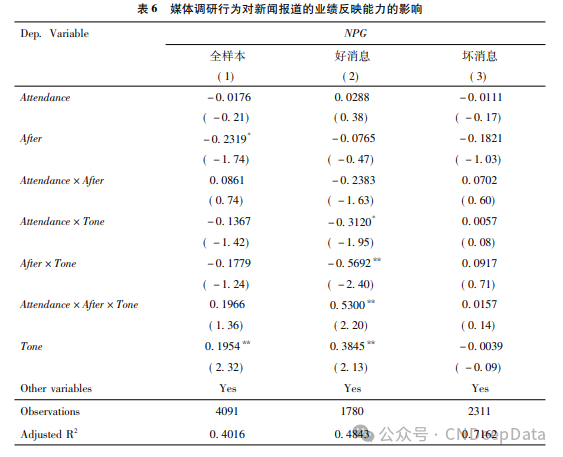

本文还检验了新闻报道情感与公司业绩的相关性。公司业绩是公司经营能力的体现,如果媒体记者在调研时获得了更多信息并体现在新闻报道中,其新闻报道情感将更可能反映公司业绩。本文按照模型( 3) 对样本进行回归,并按照调研日的好坏消息进行分组。表 6 的回归结果显示,在全样本中,参与调研的媒体的新闻报道情感并不能更充分地反映公司经营业绩。而分组结果表示,当公司公布好消息时,Attendance × After × Tone 的系数在 5% 的显著性水平下为正; 而公司公布坏消息时,该系数并不显著。这些结果与表5 完全一致。这一结果可以说明,当公司公布好消息时,调研媒体报道情感更好地反映公司业绩状况,与“信息发现说”的解释一致。而当公司公布坏消息时,由于“报道偏差说”的存在,参与调研媒体的信息传递职能发生了扭曲。

[1]卜君,孙光国.投资者实地调研与上市公司违规:作用机制与效果检验[J].会计研究,2020,(05):30-47.

[2]肖欣荣,马梦璇.信息共享还是利益冲突?——基于买方单独调研与买卖双方联合调研的实证检验[J].金融研究,2019,(08):171-188.

[3]崔宸瑜,何贵华,谢德仁.信息外部价值、研究资源配置与股票定价效率——基于证券分析师的视角[J].会计研究,2022,(09):152-166.

以下三种方式三选一即可:

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度普通会员149元,年度高级会员299元,永久高级会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001