01 数据介绍

▪ 数据名称: 政府科技创新补助

▪ 数据编号:0199

▪ 数据层级:企业层面

▪ 数据范围:2013-2022年

▪ 样本数量:9,849条

▪ 数据来源:根据上市公司年报披露的政府补助项目内容整理

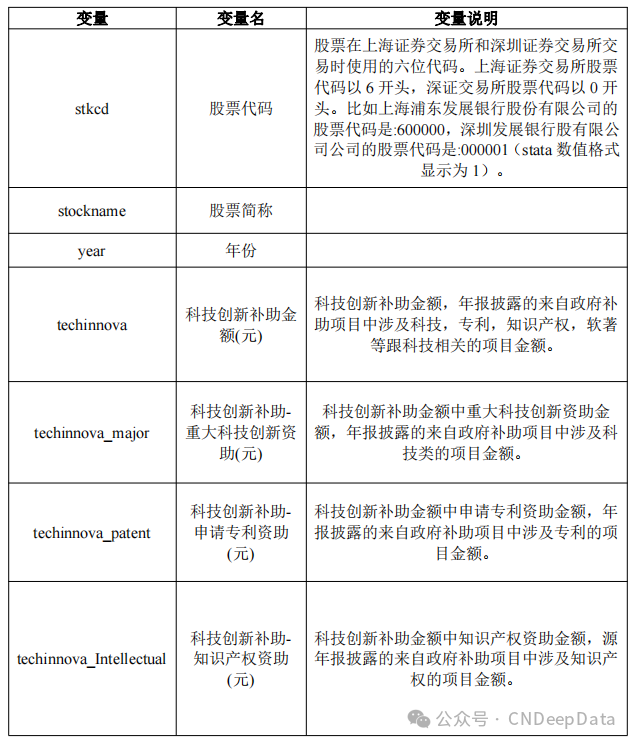

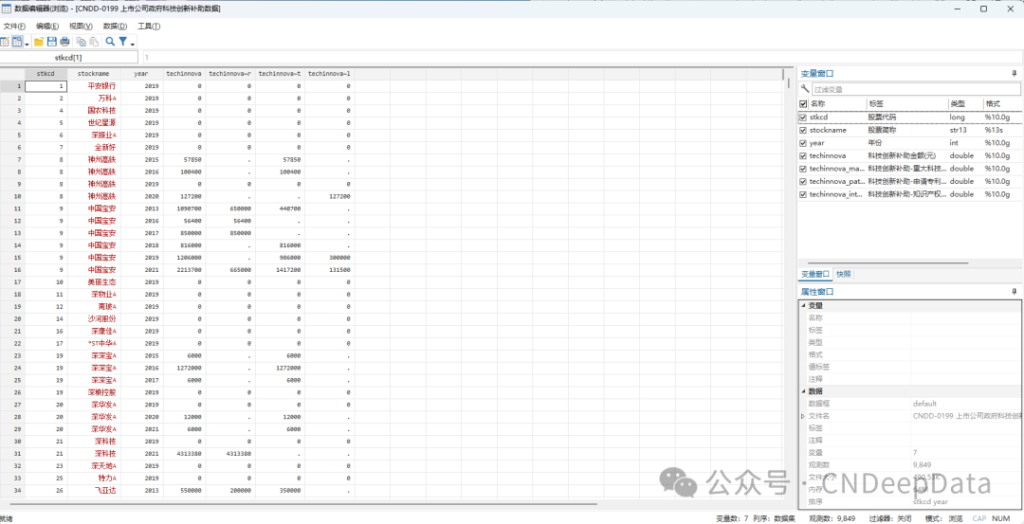

▪ 数据说明:CNDD上市公司政府科技创新补助数据整理了上市公司年报中政府补助项目披露的涉及技术创新补助的项目金额,包括科技创新补助金额、科技创新补助-重大科技创新资助、科技创新补助-申请专利资助、科技创新补助-知识产权资助等变量,缺失数据为企业年报中未进行披露,数据提供.xlsx和.dta格式,可使用excel或stata打开。

▪ 数据维度:年度数据

新投资难以达到以科技促增长的作用。为了促进经济长久稳定的发展,需要政府发挥必要的干预和激励作用以促进企业创新能力的提高。近几年我国政府不断提高对科技创新型企业的科技创新补助。CNDD上市公司政府科技创新补助数据为研究政府研发补助的政策效果提供了数据参考。

CNDeepData 数据应用质量评级

▪ 常用度:★★★★★

▪ 稀缺度:★★★★☆

▪ 新颖度:★★★★☆

▪ 总体级别:13颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

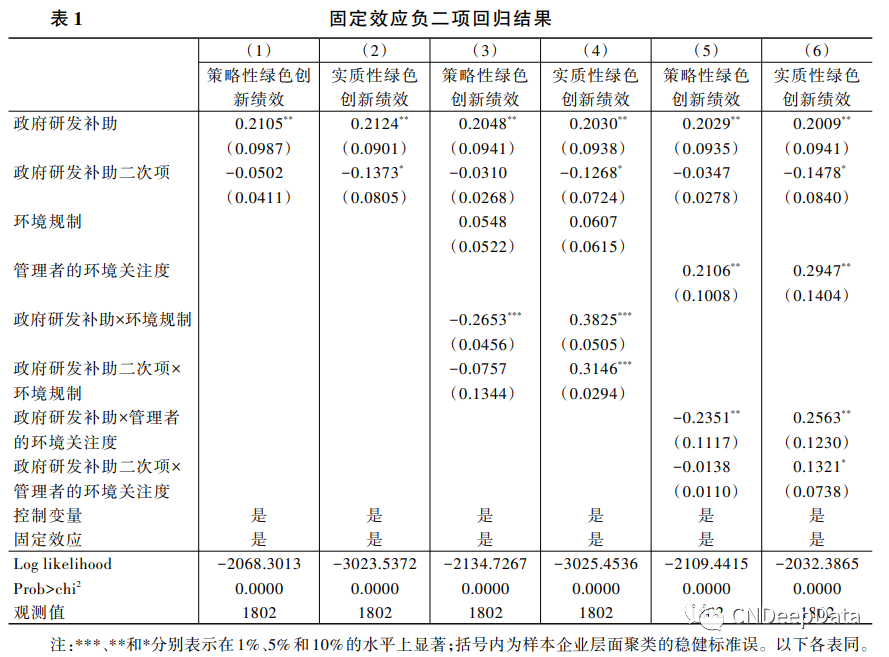

文章利用 2010—2017 年中国 A 股重污染行业上市公司的数据,检验了政府研发补助对企业策 略性绿色创新绩效以及实质性绿色创新绩效的影响。

选择重污染行业上市企业作为研究样 本,主要基于以下两个原因:①样本数据的可获得性。相较于非上市企业,上市企业的相关数据可 以从年报等资料中收集,为后续变量的测量提供了便利;②考虑到重污染行业的绿色转型发展是实 现“双碳”目标的重要路径,近年来政府已经向重污染企业投入大量研发补助以支持并引导企业绿 色创新,选择重污染企业作为研究对象具有较强的实践意义。在具体选择重污染行业企业时,参考 李青原和肖泽华(2020)、Zhou et al(. 2021)对重污染行业的界定,同时结合 2012 年国民经济行业分 类标准,文章选择了以下 18 种重污染行业的 A 股上市企业作为研究对象,包括煤炭开采和洗选业 (B06),石油和天然气开采业(B07),黑色金属矿采选业(B08),有色金属矿采选业(B09),非金属矿 采选业(B10),纺织业(C17),纺织服装和服饰业(C18),皮革、毛皮、羽毛及其制品和制鞋业(C19), 造纸和纸制品业(C22),石油加工、炼焦和核燃料加工业(C25),化学原料和化学制品制造业(C26), 医药制造业(C27),化学纤维制造业(C28),橡胶和塑料制品业(C29),非金属矿物制品业(C30),黑 色金属冶炼和压延加工业(C31),有色金属冶炼和压延加工业(C32)以及电力、热力生产和供应业 (D44)。

在选择样本区间时,文章主要基于以下两个原因:①2010 年环境保护部发布的《上市公司环境 信息披露指南》提出,重污染行业上市公司需要发布公司的年度环境报告并定期披露污染物排放情 况、环境管理以及环境守法等方面的信息;同时还鼓励上市公司在环境报告中披露经营者的价值观 和环保理念,这为度量管理者的环境关注度提供了数据来源。因此,文章将 2010 年作为样本 数据收集的起始年份。②2018 年 1 月 1 日,旨在保护和改善环境、减少污染物排放进而推动生态文 明建设的《中华人民共和国环境保护税法》正式施行。参考李青原和肖泽华(2020),为了减少该法 对企业绿色创新行为的干扰和影响,文章将 2017 年作为样本数据收集的结束年份。

本数据为会员专享数据,添加客服微信,购买年度普通会员149元,年度高级会员299元,永久高级会员899元,可享CNDeepData所有会员专享数据免费获取。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001