CNDD文献复刻 | 数字技术创新与企业并购(免分享)

01 文献简介

为捕捉数字技术创新的价值,本文设定了如下模型:

![]()

其中,CARi 表示主并企业在并购公告发布前后 3 个交易日的累积超额收益率 CAR(-3,3);DPatenti,t 表示目标企业数字技术创新;Controls 为一系列企业层面和并购事件层面的控制变量,Year 和 Industry 分别为年份和行业固定效应。本文重点关注 DPatenti,t 的系数 β1,若 β1 显著为正,说明数字技术创新能为企业带来价值。

1)累积超额收益率(CAR)。本文使用累积超额收益率度量并购带来的市场价值,并通过并购事件为主并方带来的市场收益测度数字技术创新的价值。具体地,参考事件研究文献的常用方法(陈胜蓝和马慧,2017;姚颐等,2022),本文选择公告日前后 3 个交易日为事件窗口,公告日前 30 到前 250 个交易日为估计窗口,并采用市场模型计算股票预期收益率。

2)数字技术创新(DPatent)。目标企业并购公告发生前一年的数字专利申请数加 1 后取自然对数。考虑到主并方并购的股权比例以及并购后的股权地位会对基于并购收益测度的数字技术创新价值带来影响,本文进一步通过目标方被并购的股权比例作为权重乘以目标方并购前一年的数字专利申请数量(DPatent_w)来测度数字技术创新 。

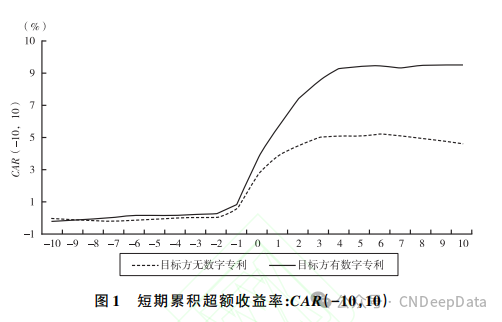

本文首先用 CAR(-10,10)来刻画目标方有无数字专利的两类并购事件为主并公司带来的短期 累积超额收益率 。从图 1 可以直观看出,相较于并购无数字专利的目标方,上市公司并购有数字 专利的目标方的市场表现更优。

见推文末尾。

▪ 客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001