CNDD文献复刻 | 企业ESG表现与短债长用(免分享)

ESG(Environmental,Social,and Governance)被广泛认为是重要的非财务信息,也是当前国际用于衡量企业可持续发展的关键指标(Burke,2022)。自从 1992 年联合国环境规划署金融倡议(UNEP FI)提出建议将金融机构将环境、社会和治理(ESG)问题纳入其投资决策过程以来,ESG 已经受到了各国政府和投资者的普遍关注。为了鼓励上市公司增加ESG 信息披露并提高其 ESG 表现,近年来,中国政府监管部门和行业协会也推出了一系列措施,对企业的 ESG 披露进行规范和要求,并对投资者践行 ESG 投资理念进行引导。2022年 4 月,证监会发布《上市公司投资者关系管理工作指引》,将 ESG 信息作为投资者关系管理中上市公司与投资者沟通的内容之一。投资决策中将 ESG 纳入考虑不仅是从微观层面解决全球性社会问题的必要举措,也是实现经济高质量发展的有效手段(方先明和胡丁,2023)。企业为实现长期资产投资会不断叠加短期债务导致短债长用(钟凯等,2016;刘晓光和刘元春,2019),由企业资金链中断导致违约所产生的不同类型的风险会蔓延到整个金融系统(白云霞等,2016)。这种期限错配已经逐渐成为中国各类系统性金融风险的根源(李扬,2014)。鉴于此,本期分享的文章试图探讨企业 ESG 表现对短债长用现象的影响及其作用机制。

01 文献简介

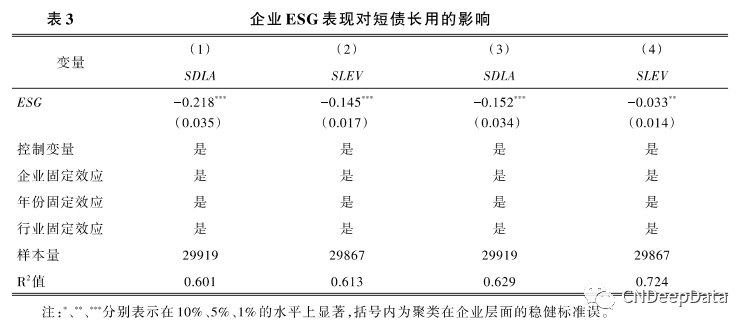

为考察企业 ESG 表现对其短债长用的影响,文章参考现有文献构建模型如下:

![]()

其中,下标 i 和 t 分别表示样本个体和年度。SDLA 为短债长用程度;ESG 为被解释变量 ESG 为华证 ESG 综合得分,且为避免量纲的影响,文章对该指标进行了除以 100 的处理。Controls 表示公司层面的控制变量,包括企业规模、资产负债率、资产回报率、企业成长性、经营性现金流、固定资产比重、董事会规模、股权集中度、产权性质、管理层持股比例。本文还控制了公司(COMPANY)、年度(YEAR)和行业(INDUSTRY)固定效应,εi,t表示随机误差项。所有回归的标准误聚类到公司层面。

企业 ESG 表现(ESG)。尽管 ESG 日益受到国内外业界与学术界的重视,但日前相关部门尚未制定统一的 ESG 评价标准,现有的 ESG 数据主要来自于第三方机构,如华证、商道融绿、彭博以及 Wind 自有的 ESG 数据等。综合考虑到各 ESG 数据的覆盖范围,本文采用华证 ESG 数据作为企业 ESG 表现的代理变量。华证指数自 2009 年起对 A 股及发债主体等证券发行人进行 ESG 表现评估,该指数已得到业界与学界的广泛认可(谢红军和吕雪,2022;李增福和冯柳华,2022)。具体地,本文以华证 ESG 得分测度企业 ESG 表现,且为避免量纲的影响,本文对该指标进行了除以 100 的处理。该指标得分越高意味着企业 ESG表现越佳。在稳健性检验中,本文还选取了商道融绿 ESG 评价数据进行检验。

短债长用(SDLA)。本文参考刘晓光和刘元春(2019)、李增福等(2022)的做法,利用短期负债比例(短期负债/总负债)与短期资产比例(短期资产/总资产)之差来衡量企业7的短债长用水平。该指标数值越大,企业短债长用的程度越高。同时,出于稳健性考虑,本文借鉴叶永卫等(2023)的做法,采用短期负债/总资产(SLEV)来测度企业短债长用程度,重新进行估计。

下载即可获得文章原文、复刻数据与代码。(数据和代码仅供参考)

▪ 客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001