CNDD文献复刻 | 税制绿色化转型与企业绿色绩效——基于企业环保新闻文本情绪数据的检验(免分享)

在经济治理体系中,税收是基石。22018 年 1 月 1 日正式实施的《中华人民共和国环境保护税法》(简称《环境保护税法》),标志着税收治理体系的绿色转型。理论上,《环境保护税法》可以倒逼高污染、高能耗企业转型升级,推动经济结构调整与转型,以实现经济、社会与自然协调发展。但是,金友良等(2020)认为,如果改革过于激进,企业承担了过高的税负成本,《环境保护税法》的效果同样难以显现。上述文献的核心分歧在于,税制绿色化能否真正推动微观企业绿色转型,改善企业环境绩效与污染表现。本期分享的文献旨在探究《环境保护税法》的政策效果。

01 文献简介

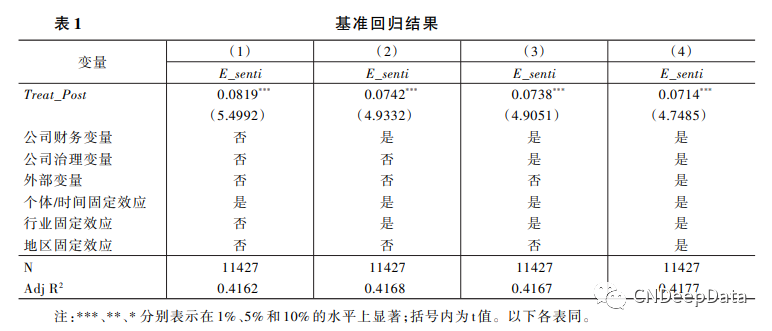

为检验《环境保护税法》实施对重污染企业环境绩效改善的影响,本文设定了如下的双重差分模型进行因果识别检验:

其中,i 代表企业,t 代表年份。E_senti 为被解释变量,表示企业环境绩效;Treat_Post 为核心解释变量,刻画了《环境保护税法》实施的影响;Controls 为控制变量集。另外,本文还进一步控制了公司(Firm)、时间(Year)、行业(Ind)以及地区(Pro)层面的固定效应。εi,t为扰动项。

被解释变量:文的被解释变量为企业环境绩效(E_senti),采用企业当年环保新闻文本情绪值的均值度量,数据来自 Datago 新闻舆情量化数据库,主要的测算步骤如下简述:①首先通过网络爬虫的方法检索并爬取上市公司相关新闻,并辅以人工检索补充校对;②新闻文本清理,并通过公司相关性判定以及主题模型识别该新闻是否为上市公司环保主题新闻,最终获取 70708 条上市公司环保新闻文本;③通过文本分析技术计算新闻文本情绪,标注新闻类型,按照其公司年度均值分布计算企业层面的环保新闻文本情绪指标。

解释变量:本文的解释变量为《环境保护税法》实施(Treat_Post)。当样本年份为 2018 年及以后时,Post 赋值为 1,否则赋值为 0。由于《环境保护税法》主要针对重污染行业,本文将重污染行业的上市公司①设为实验组,即当公司处于重污染行业时,Treat 赋值为 1,否则赋值为 0。解释变量《环境保护税法》实施(Treat_Post)为 Treat与 Post两个变量的交互项。

▪ 获取方式:关注本微信公众号,输入“szl”,即可获得。

见推文末尾。

▪ 客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001