CNDD文献复刻 | 金融可得性与碳排放(免分享)

金融可得性是指行政辖区内或企业个体获取金融资源的便利程度,它体现在行政辖区或企业周围一定距离内金融分支机构网点的数量上(张伟俊等,2021)。金融分支机构网点是办理金融业务的场所,铺设金融网点可以增加渠道、下沉服务,更好地支持实体经济发展。随着金融体制改革的启动,商业银行分支机构于 2006 年和 2009 年先后被放松市场准入条件(李志生和金凌,2021),非银行业的金融分支机构也于 20 世纪 90 年代迅速发展,形成种类齐全、百花齐放的金融体系。金融发展与碳排放之间的因果关系是国内外学者长期关注的问题,本期分享的文献将金融分支机构地理结构纳入金融发展与碳排放的分析框架中,从金融可得性视角重新探究金融发展与碳排放之间的逻辑联系及其机制。

01 文献简介

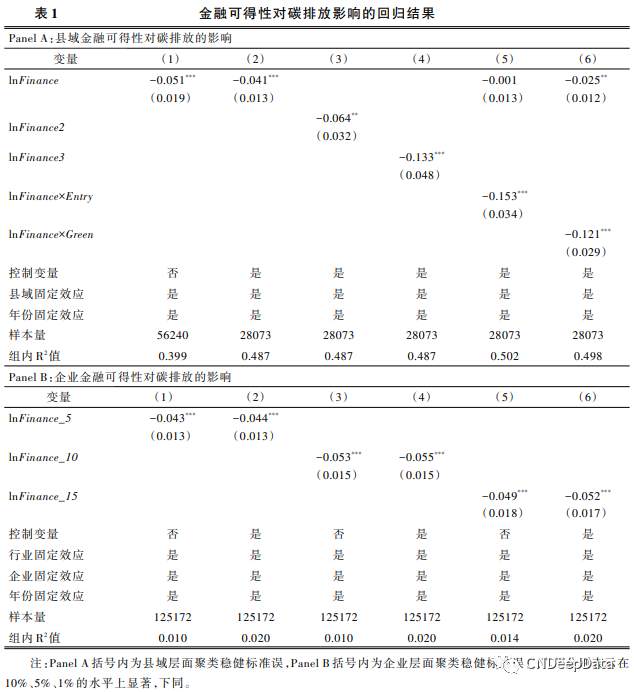

文章从地区和企业两个层面,分析金融可得性对碳排放的影响,

其中,宏观层面以县域行政单位为研究对象,以实现与微观企业的行政距离更加接近的目的。县域层面回归模型设置如下:

其中,被解释变量 lnCO2 it 表示企业 i 在 t 年的二氧化碳排放。在中国生态环境部提供的企业污染数据库里,没有专门收集企业碳排放的相关信息。然而,数据库里包含煤炭、燃料油以及天然气等主要能源数据。这三类是化石燃料消耗的主要来源,这三种能源占总能源消耗的 80% 以上(孙博文和张政,2021)。因此,我们参照 Du 和 Li(2020)、Chen 和 Zhu(2022)的思路,通过以上能源消耗量乘以相应的二氧化碳排放系数,然后再加总后作为企业层面的碳排放量。具体而言,企业碳排放量QCO2的计算公式为:QCO2= ∑i=1nKiEi,其中 Ei 为第 i 种能源消费量;Ki 为第 i 种能源的二氧化碳排放系数,其中煤炭碳排放系数为 2.492,燃料油碳排放系数为 2.219,天然气碳排放系数为 2.162(孙博文和张政,2021)。核心解释变量 lnFinanceit表示企业 i在 t年的金融可得性,由于金融机构与企业在地理位置上的邻近能够增加企业信贷资源的可得性(蔡庆丰等,2020),故而本文企业金融可得性指标以工业企业邻近 5 公里、10 公里以及 15 公里范围内金融分支机构网点数量来衡量。企业层面控制变量集 X 包括:企业属性(National),若企业属于国有企业为 1,民营企业则为 0;企业出口(Export),若企业出口交货值大于 0 则为 1,反之则为 0;企业年龄(lnAge)及其平方项,以企业成立时长对数及其平方数表示;企业规模(lnSize),以企业总产值对数表示;企业资本存量(lnCaptial),以企业固定资产对数表示;企业从业人数(lnLabor),以企业从业人员对数表示;资产收益率(Asset),以企业净利润资产总额比值表示。另外,式(2)中 μi 表示企业固定效应;σz 表示行业固定效应;δt 表示年份固定效应;εit为随机干扰项。本文对以上所有连续型变量均取对数处理。

县域层面,本文以 2000~2019 年中国 2812 个县区(包括县级市,不包括港、澳、台等地区)为研究对象,相关变量来源如下:(1)县域二氧化碳排放数据来源于 CGER 官方网站,该网站提供了 2000年 1 月至 2019 年 12 月的全球二氧化碳排放数据,并提供了 1km×1km 分辨率 Geotiff 格式的栅格数据,通过对栅格数据按照中国县域行政区划进行裁剪可以得到中国范围内的月度二氧化碳排放数据,再对数据按照县域进行分年度汇总即可得到 2000~2019 年中国各县域二氧化碳排放;(2)县域金融分支机构网点数据来源于中国银保监会公开的金融许可证信息。中国银保监会官网公布了自 1949 年以来成立的 25 万余家金融分支机构网点金融许可证信息,其中包括金融机构名称、机构编码、批准成立日期以及退出日期等。通过百度地图地理编码接口为每个机构解析经纬度信息,再根据经纬度逆向解析生成该机构所在的县域位置,最后结合金融分支机构网点成立和退出信息,即可按照年度汇总得到各县域在当年存在的金融分支机构网点数;(3)县域专利申请数据来源于国家知识产权局官网。国家知识产权局提供专利检索功能,通过高级检索功能限定中国发明申请范围、申请人地址以及申请日,即可对各县域的专利发明申请量进行统计;(4)其他县域统计变量来自历年《中国县域统计年鉴》、中经网统计数据库以及 EPS 数据库。

企业层面以 2001~2009 年中国工业企业为研究对象,本文参照 Brandt 等(2012)的研究,对该数据库进行了整理。需要注意的是,企业层面数据样本区间设置在 2001~2009 年的原因是,在计算企业层面二氧化碳排放数据时发现,中国工业企业污染数据库缺少了 1998~2000 年以及 2011 年后的煤炭消费总量(吨)和天然气消费量(万立方米)数据,该情况在孙博文和张政(2021)中也有说明。另外,由于 2010 年中国工业企业数据库的质量受到质疑(刘莉亚等,2019),本文参照现有文献做法也将其删除。相关变量来源如下:(1)企业层面二氧化碳数据来源于企业污染排放数据库,与中国工业企业数据库匹配得到;(2)企业金融可得性是通过金融分支机构与中国工业企业数据库中企业经纬度信息,利用地理信息系统即可计算得到各金融机构与各企业之间的距离,最后统计得到每家工业企业邻近一定范围内金融分支机构网点数量;(3)工企绿色专利申请数据来自企业专利数据库 。先 将 中 国 工 业 企 业 数 据 库 与 企 业 专 利 数 据 库 匹 配 ,然 后 在 世 界 知 识 产 权 组 织(WorldIntellectual Property Organization,WIPO)官网提供的绿色专利分类范围清单中,基于主分类号筛选出绿色专利,最后分年度在企业层面进行汇总得到工企绿色专利数据;(4)其他企业统计特征均来自历年中国工业企业数据库。主要变量的描述性统计特征详见附表 1。

见推文末尾。

▪ 客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001