CNDD文献复刻 | 数字化转型与企业研发操纵(免分享)

企业的数字化转型既可以依托“智能化、数字化”的技术理念,提高企业管理效率,完善内部信息披露机制,以降低信息不对称问题;又可以通过构建外部互联互通网络,拓展供应链合作网络,提高供应链合作的开放程度,强化企业之间的监督力度,从而规范企业研发策略性投机行为;同时,数字化还有助于突破空间距离障碍,降低了企业交易成本,为企业自主创新提供资金支持,从企业内部自发性地降低由于创新投资资金压力而产生的策略投机行为。据此,构建企业数字化转型与研发操纵行为之间的关联机制,借助数字化转型的积极影响,有效遏制企业的策略性研发行为,不仅有助于促进产业政策传导的有效性,同时,有效的产业政策可以为企业数字化转型提供便宜的环境,进一步促进企业进行数字化改革,构成两者正向反馈的良性循环,最终实现企业效率提升,并为构建“数字化 + 创新 + 产业”的高质量发展模式提供了微观视角与路径。综上,本期分享的文献考察了数字化转型对企业研发操纵的影响、传导机制与经济后果。

01 文献简介

借鉴 Bhojraj 等(2009)、杨国超等 (2017) 和程玲等 (2019) 的做法,当企业的研发投入比例处于高于《指引》规定门槛值的 0.5% 或者 1% 内时,则认为企业存在研发操纵反之亦然。具体地,对于销售收人处于 5 千万至2 亿元之间的企业,《指引》规定的研发投入门槛值为4%,因此,当企业研发投入比例为 4% ~4.5% 时,则认为企业存在研发操纵并将 rdm 定义为1,反之为0:对于销售收人高于2 亿元的企业,对应的门槛值为3%,当企业研发投入比例为3% ~3.5%时,将rdm 定义为1,反之为0。同时,以高于门值 1%作为稳健指标。

2.企业数字化转型

借鉴吴非等 (2021),提取企业年报中反映数字化转型特征的关键词,并将其出现的次数加总,表征企业的数字化程度。同时,进行对数化处理。其中,反映企业数字化转型的特征词主要囊括了技术领域和应用领域。具体地,技术领域包括“人工智能技术”、“大数据技术”、“云计算技术”和“区块链技术”:实用领域为“数字技术运用”。

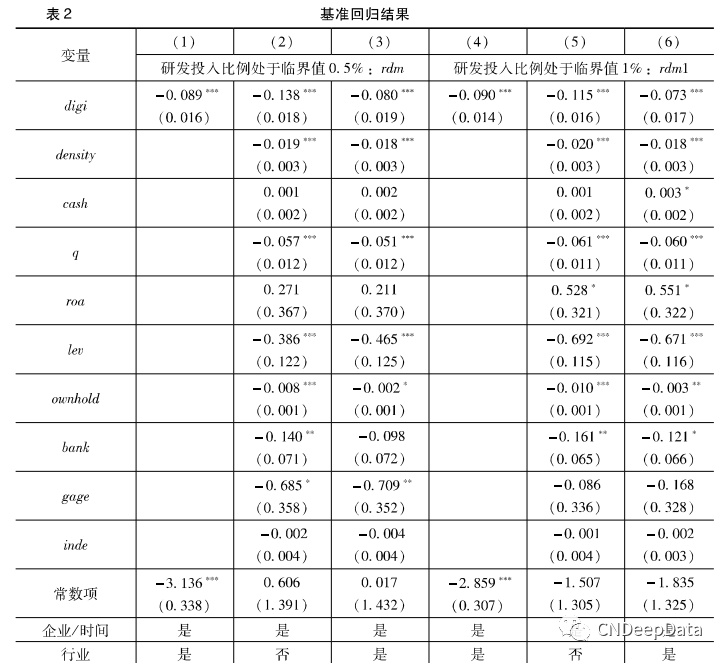

表2 给出了企业数字化转型影响研发操纵的 probit 估计结果。其中,表 2 的前三列为以研发投入比例高于临界值 0.5% 测度研发操纵区间的估计结果,后三列为以企业研发投入比例超过临界值 1% 测度企业研发操纵区间的估计结果。列 (1) 与列 (4) 仅控制了时间个体和行业效应,列(2) 与列 (5) 引人了微观企业影响因素,列(3) 与列 (6) 为同时控制企业变量、个体、行业与时间效应。观察结果,企业数字化转型 digi 的估计系数在1%的水平下均显著为负,表明数字化转型升级与企业研发操纵概率之间存在显著的负向关系即企业数字化转型对研发操纵行为具有显著的抑制效应,与理论假说1 相一致。

进一步地,企业操纵研发投入的行为,更多地出自于对融资约束或者政策扶持等动机而资本密集度水平越高、托宾 g 值越大或持有银行股份的企业,面临的资金约束较小,发生研发操纵的概率可能较低(李文贵和邵毅平,2022):资产负债率较高的企业,可能面临较大的财务风险,进行研发操纵的难度较大:高管年龄越大,对于企业创新战略决策可能较为保守,发生研发操纵的概率较低;国有股东持股越高,独立董事比例越高,企业面临的监管约束越大,越利于规范研发操纵行为 (杨国超等,2017) 而现金流和资本收益率的增加可能促使企业将资金流转移到研发投入中,从而影响企业研发操纵的概率。该结果为企业通过改善财务状况与优化内部管理能力等方式降低企业研发操纵可能性提供了多样化的路径。

见推文末尾。

▪ 客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001