CNDD文献复刻 | 数字金融发展与电商助农效率(免分享)

01 文献简介

电子商务进农村综合示范县的选定可能与无法观测的地区特征相关,而这些无法观测的地区特征同样可能会对农民收入产生影响。比如,一些具有特色农业或特色文化的地区可能会更容易选定为示范区。本文使用的数据结构为面板数据,在估计方程时加入县域固定效应和时间固定效应,并允许核心解释变量与非时变的不可观测因素相关。在估计政策效应时,参考 Beck 等(2010),本文使用广义双重差分法,这种方法将一般双重差分法中的处理组-时间交互项替换为随个体和时间可变的政策虚拟变量,用于识别渐进推进政策的效果。模型设定为:

其中,i 表示县域,p 表示省份,t 表示时间。Xipt 为县域其他控制变量;αi 表示不可观测的非时变县域特征,即县域固定效应;δt 表示时间固定效应,用以控制时间趋势;θpt 为省份-时间趋势,用以控制不同省份的不可观测的宏观经济变化;ϵipt为误差项。式(1)所对应的政策评估问题在现有文献中已经有不少讨论,示范县政策效应并不是本文关注的重点。本文重点关注的是数字金融的发展能否提升电商助农效率,基于此本文建立模型:

![]()

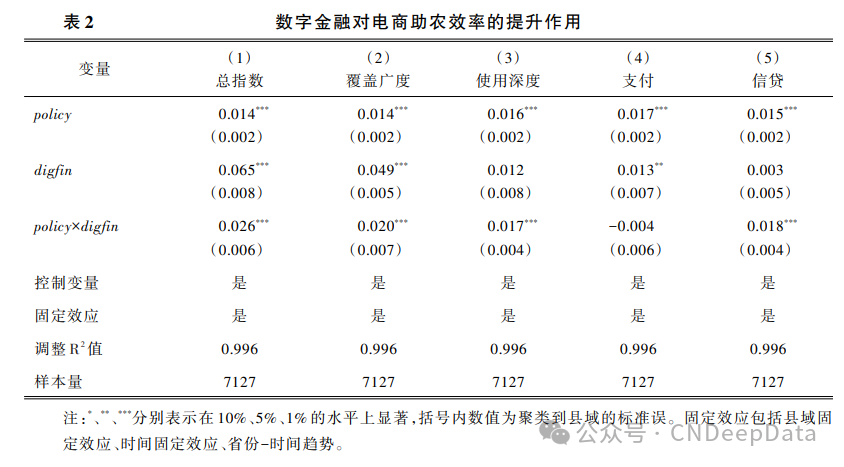

本文感兴趣的系数是交互项 policy × digfin 的系数 β3。如果 β3 大于 0,则说明数字金融的发展 强化了电子商务对农民收入的促进作用。在进行估计时,本文统一采用聚类到县域的标准误,交互 项各乘子均进行去均值处理。

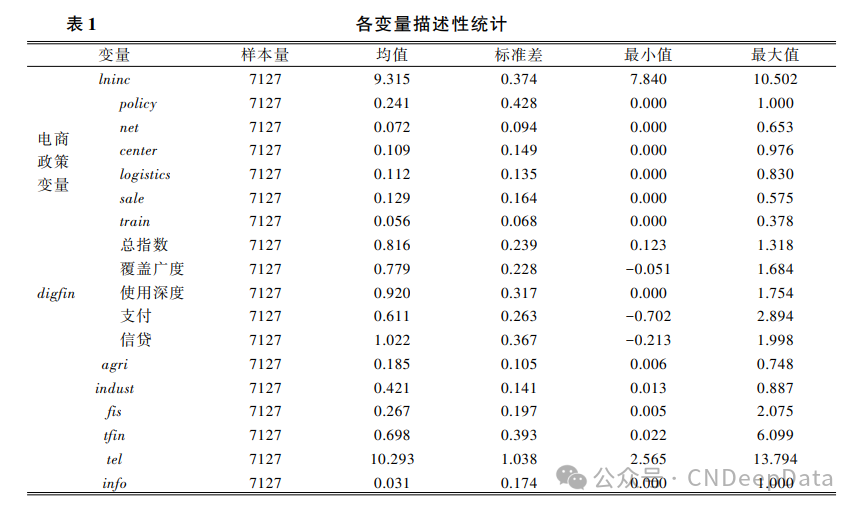

被解释变量:本文重点关注农民增收,因此选取农村居民人均可支配收入的对数(lninc)作为被解释变量。

核心解释变量:电子商务进农村综合示范县政策(policy),本文参考唐跃桓等(2020),借助中国政府开展的电子商务进农村综合示范县政策这一准自然实验识别电子商务对农民增收的影响。定义 policyipt为示范县政策变量,如果 p 省份的县域 i 在 t 年为示范县,则 policyipt 赋值为 1,否则为 0。除了 0-1 型政策变量之外,本文为了研究电子商务示范县政策的不同渠道与数字金融的协同作用,定义政策强度变量网点建设(net)、中心建设(center)、物流建设(logistics)、品牌营销(sale)、电商培训(train)为各示范县计划将政策资金投资于各渠道的比例。各政策强度变量来源于各县域人民政府官网,其中部分缺失数据由同年同省份其他示范县的平均值进行补充。数字金融发展(digfin):本文使用县域“北京大学数字普惠金融指数”来衡量全国各个县数字金融的发展情况。该指数的编制依托蚂蚁金服的交易账户大数据,具有极强的代表性和可靠性。除了有一个总指数衡量地区数字金融的总体发展情况外,该指数还下设覆盖广度、使用深度和数字支持服务程度三个一级指数,在使用深度指数下又下设支付、货币基金、信用、保险、投资、信贷六个二级指数(郭峰等,2020)。在应用北京大学数字普惠金融指数进行研究时,需从多个维度考察结果之间的异质性(郭峰和熊云军,2021)。为了厘清数字金融、电子商务和农民收入之间的因果关系,本文除了使用数字金融总指数作为核心解释变量之外,还进一步考察了覆盖广度指数、使用深度指数、信贷指数和支付指数这四个子指数与电子商务和农民收入的关系。本文将 p 省份的县域 i 在 t年的数字金融指数除以 100 作为核心解释变量,统一记为 digfinipt,具体使用到的一级指数和二级指数将会在回归结果中标明。

见推文末尾。

▪ 客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001