01 数据介绍

▪ 数据名称: 公司上市前专利申请情况

▪ 数据编号:0218

▪ 数据层级:公司层面

▪ 数据范围:1992-2022 年(2000年以前数据缺失严重)

▪ 样本数量:17,354条

▪ 数据来源:根据国家知识产权局等公开资料整理

▪ 数据说明:CNDD公司上市前专利获得情况整理了上市公司在IPO前获得的专利数据。具体变量包括股票代码、会计年度、申请时间、当年独立申请的发明数量、当年独立申请的实用新型数量、当年独立申请的外观设计数量、当年联合申请的发明数量、当年联合申请的实用新型数量、当年联合申请的外观设计数量等。文件提供.xlsx和.dta两种格式,可使用stata或excel打开。

▪ 数据维度:年度数据,面板数据

CNDeepData 数据应用质量评级

▪ 常用度:★★★☆☆

▪ 稀缺度:★★★★☆

▪ 新颖度:★★★★★

▪ 总体级别:12颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

龙小宁,张靖.IPO与专利管理:基于中国企业的实证研究[J].经济研究,2021,56(08):127-142.

本文考察了企业在上市过程中是否会从事类似盈余管理的专利管理行为。研究发现: 企业的专利申请量在 IPO 前后呈先升后降的倒 V 型状态,而这一规律主要是由质量较低的非发明专利的数量变化所主导。换言之,企业可能策略性地利用专利,特别是低质量的非发明专利进行了先拉升后回调的专利管理活动。进一步的研究表明,其目的是为了争取上市资格和提高 IPO 定价从而融入更多资金。此外,本文的实证结果显示,企业 IPO 前申请的专利的提前到期情况也更为严重,同时这种专利管理活动导致了资源错配,降低了上市企业的生产效率。

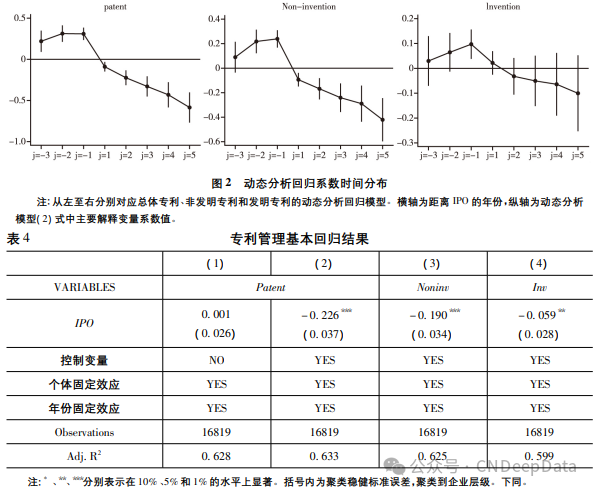

![]()

▪ 基准回归结果

本文的基准回归分析得到以下实证结果,如表 4 所示。首先,企业进行了 IPO 专利管理。表 4 第( 1) 列显示在控制融资约束因素前,IPO 系数为正但不显著,即 IPO 前后专利申请量没有显著的差异。但是,表 4 第( 2) 列显示当控制了融资约束因素后,IPO 系数显著为负。这意味着在控制了 IPO 对创新的融资效应后,企业上市后的专利申请活动相对于上市前显著下降。对此,本文进一步展开动态分析以更深入考察这一效应在时间上的变化。从动态分析图 2 可以看到,总体上而言企业专利申请量在 IPO 前显更高并呈现上升趋势,但在IPO 后快速回落,并呈现逐年下降的趋势,这一趋势在发明专利和非发明专利上都存在。这种先升后降的变化表明企业在 IPO 前拉升专利量,在 IPO 后逐步回调。综上,在控制融资约束因素后 IPO效应为负,专利申请在 IPO 前后先升后降表明企业进行了 IPO 专利管理。

其次,在发明专利和非发明专利活动中均存在专利管理现象,但企业主要利用非发明专利实施专利管理。表 4 第( 3) 、( 4) 列的结果显示,非发明专利申请量在 IPO 后大约下降了 19% ,而发明专利申请量在 IPO 后只下降了 5. 9% 。观察图 2 中非发明专利和发明专利的动态变化趋势也可以发现,非发明专利的变动主导了整个变动,而发明专利虽然在 IPO 前出现拉升、在 IPO 后呈现下降趋势,但 IPO 后每年申请量与 IPO 当年并无显著的差异。我们知道,相对于发明专利,非发明专利在申请和获得授权上更容易( 创新成本低、申请条件低等) 。因而为了快速做大专利规模,企业可能会更多地利用非发明专利。综上,经验分析的结果支持了企业在 IPO 过程中实施专利管理,且更多地通过操纵非发明专利完成的观点。

见推文末尾。

▪ 客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001