CNDD-0232 上市公司会计差错调整(含调整前后金额)

01 数据介绍 ▪ 关键词:上市公司会计差错调整 ▪ 数据编号:0232 ▪ 数据名称:上市公司会计差错调整 ▪ 数据范围:企业层面 ▪ 数据年份:2007-2024年(按披露时间) ▪ 样本数量:629,333条 ▪ 数据来源:上市公司公告等公开信息 ▪ 数据说明:本数据为上市公司上市公司会计差错调整数据,含证券代码、公告披露、日期更正原因、更正会计年度、更正会计报告期、更正会计报表对象、更正会计报表类型、证券简称、公告ID、公告标题、错报披露日期、是否滞后调整、更正报告类型、更正次序、更正会计科目代码、更正会计科目、更正科目类型、更正前金额(元)、调整金额(元)、更正后金额(元)、会计政策变更名称等变量。提供.xlsx和.dta两种格式,可用excel或stata打开。 ▪ 数据维度:不定期日度数据 ▪ 综合评价:会计差错通常表现为计算错误、会计政策应用不当等。当公司事后发布会计差错更正公告并进行财务报告重述时,意味着其内部控制可能未能及时防范和发现财务报表中对投资者决策有重大影响的错报和遗漏,这表明企业的内部控制可能存在重大或重要缺陷。会计差错的产生可能仅仅是无意的错报,但也有可能是故意通过欺骗手段来歪曲财务事实,从而进行财务造假或舞弊行为。不论是财务造假还是舞弊行为,都严重损害市场参与者对企业财务信息的信心,增加市场交易的风险和不确定性,并对企业的声誉和持续经营构成重大威胁。因此,研究会计差错并区分一般会计差错、财务造假和财务舞弊,对探讨上市公司财务信息质量、治理能力及内部控制等方面具有重要意义。 CNDeepData 数据应用质量评级 ▪ 常用度:★★★★★ ▪ 稀缺度:★★★★★ ▪ 新颖度:★★★☆☆ ▪ 总体级别:13颗星 ✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。 ✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。 ✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

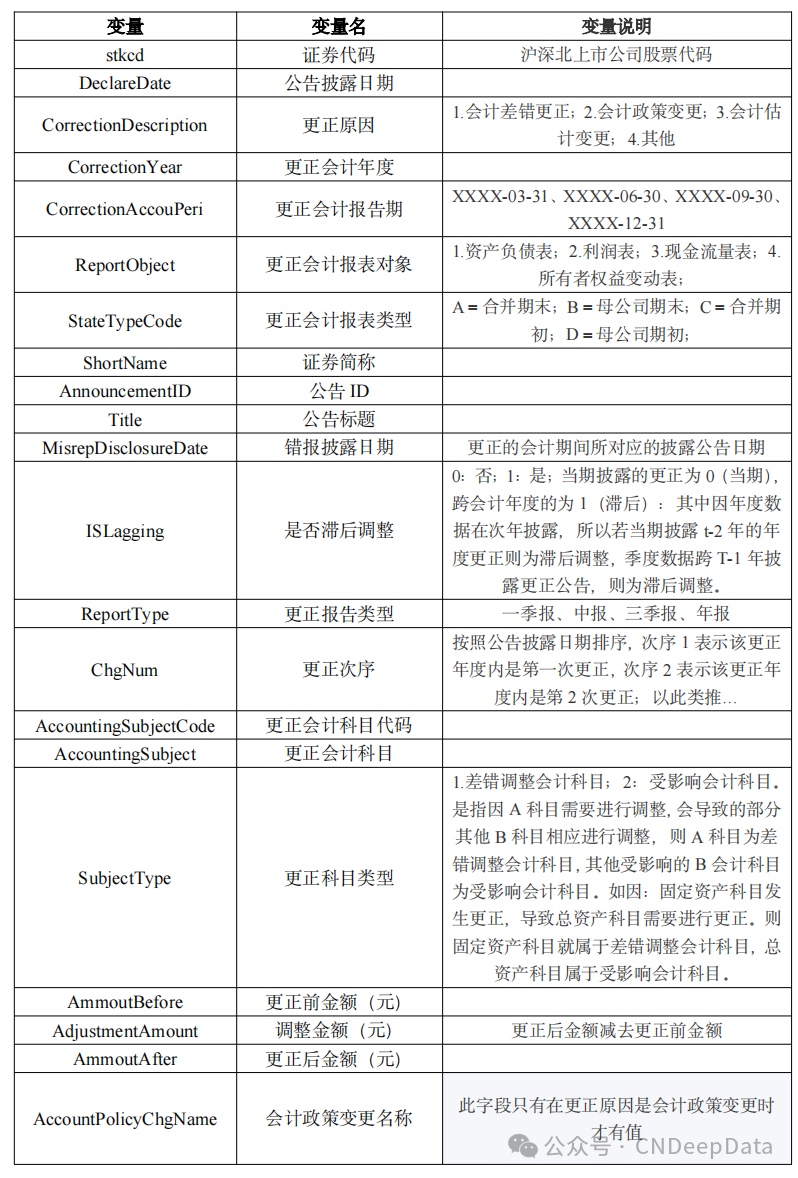

02 主要指标

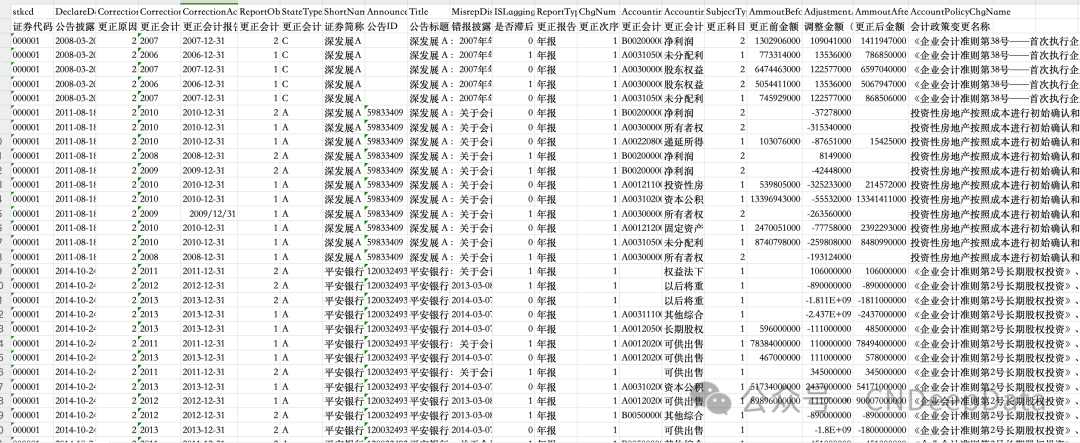

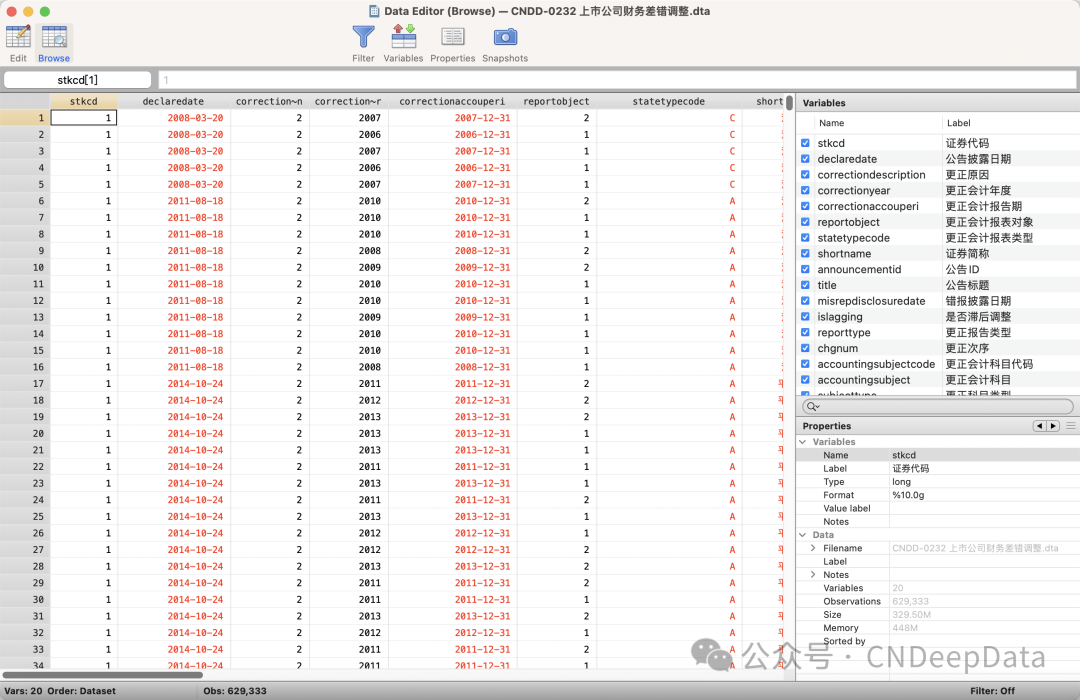

03 数据概览

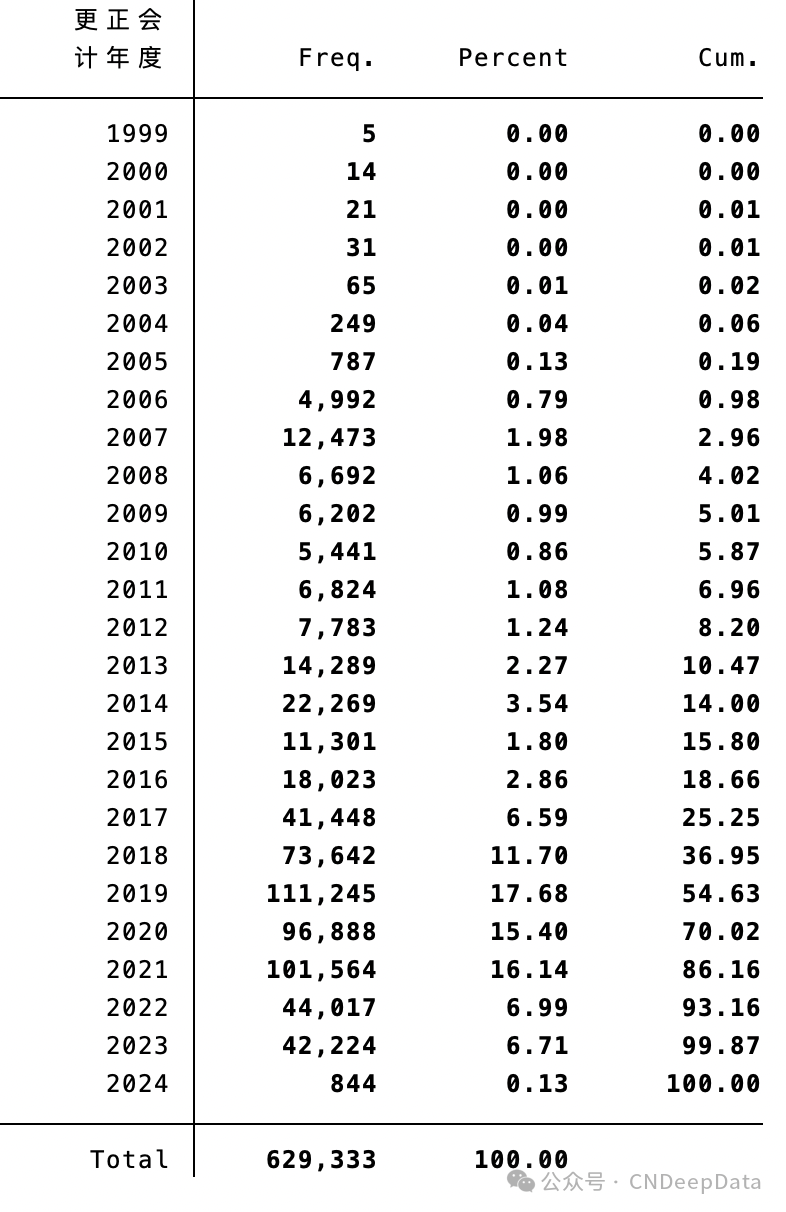

▪ 数据年度分布

04 参考文献

[1]田培源,崔学刚,李欣忆.盈余管理与税费负担——基于会计差错更正数据的分析[J].北京工商大学学报(社会科学版),2010,25(05):78-85.DOI:10.16299/j.1009-6116.2010.05.008.

[2]黄志忠,白云霞,李畅欣.所有权、公司治理与财务报表重述[J].南开管理评论,2010,13(05):45-52.

[3]田培源,崔学刚,李欣忆.盈余管理与税费负担——基于会计差错更正数据的分析[J].北京工商大学学报(社会科学版),2010,25(05):78-85.DOI:10.16299/j.1009-6116.2010.05.008.

见推文末尾。

▪ 客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001