01 数据介绍

▪ 数据编号:0283

▪ 数据层级:A股上市公司层面

▪ 数据范围:2016-2024年

▪ 样本数量:1,535条

▪ 数据来源:根据上市公司每年董事长致辞文本爬取

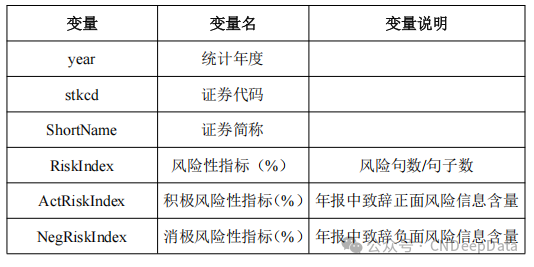

▪ 数据说明: CNDD上市公司董事长致辞风险性信息文本数据参考李东阳等(2024),统计了上市公司董事长致辞文本中含有“风险性词典”相关的词频指标。数据提供.xlsx和.dta两种格式,可用stata或excel打开。

▪ 数据维度:年度数据

CNDeepData 数据应用质量评级

▪ 常用度:★★★☆☆

▪ 稀缺度:★★★★★

▪ 新颖度:★★★★★

▪ 总体级别:13颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

▪ 变量分布

▪ 文献来源:

李东阳,徐凯,江宇.风险信息披露与企业财务困境:基于年报文本分析的研究[J].中国注册会计师,2024,(03):36-43+5.

参照以往学者研究,Logistic 模型对研究变量分布与协方差限制条件较少,文章构建二元 Logistic 模型,采用最大似然法估计 :

![]()

![]()

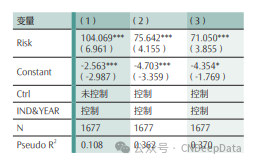

风险信息披露与财务困境。根据模型(3),采用 Logistic 回归检验风险信息与财困境的关系。表 3 第(1)列报告的是仅控制企业行业与年份,风险信息披露的回归结果,该结果显示风险信息披露与财务困境的发生系数为 104.069,在 1% 水平下显著正相关,说明企业经营业绩逐渐恶化时会在 MD&A 中表现出更多风险信息,这些风险信息也反应出企业未来的财务困境。当风险信息披露越多,预示企业未来越可能发生财务困境 ;反之风险信息披露越少,表明企业财务健康、经营良好,因而发生财务困境的可能性越低,假设 1a 得到初步验证。第(2)列为仅控制财务指标及行业与年份的情况,第(3)列为对所有控制变量进行控制后的回归结果,在逐步控制自变量后,企业的风险信息披露与财务困境的影响系数分别为 75.642 和 71.050,均为 1% 水平下正相关,证明企业对风险信息的披露补充了财务信息并且反应出企业未来两年的财务困境,假设 1a 得到证实。此外,财务变量与公司治理变量也对企业财务困境显著相关,如资产负债率、总资产周转率、长期资本收益率、高管前三名薪酬等,这与以往关于企业状况与财务困境的研究结论基本一致,风险信息本身同样具有信息含量且控制财务与公司治理变量后仍在1% 水平下显著,关于风险信息趋同观与趋异观的风险信息提供信息增量的观点得到验证。

胡国强,侯聪聪,孙文祥,等.“防微杜渐”还是“推波助澜”?散户“在线发声”与企业策略性创新信息披露[J/OL].南开管理评论,1-26[2025-01-15].

程新生,郑海埃,程昱.创新信息披露、分析师跟踪与市场反应研究[J].科研管理,2020,41(01):161-173.

周明.创新信息披露对创新绩效的影响研究——基于电子信息制造企业的面板数据[J].技术经济与管理研究,2021,(12):48-52.

见推文末尾。

本数据为会员专属数据。添加客服微信,购买年度高级会员299元,永久高级会员899元,可享CNDeepData所有数据免费获取。

▪ 客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001