CNDD文献复刻 | 数字政府建设与城投债定价(免分享)

01 文献简介

02研究方法

▪数据来源与指标构建:

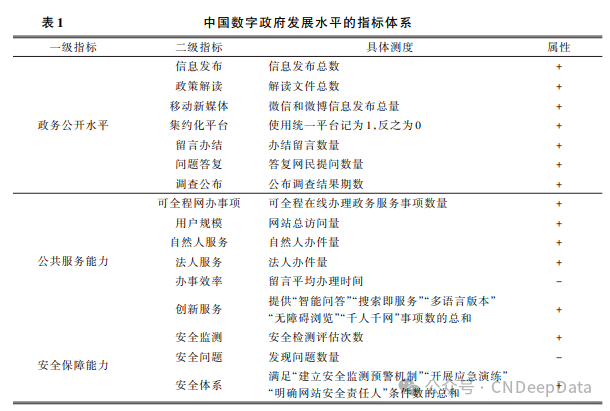

数字政府发展指数。本文参考张齐林和孙伟增(2024)的方法,利用 2017~2022 年各地级及以 上城市的《政府网站工作年度报表》构造中国城市数字政府发展指数,并根据功能类型分别计算了 政务公开水平、公共服务能力和安全保障能力三个一级指标。具体指标体系如表 1 所示。

城投债发行数据。本文使用的城投债和城投公司数据来自万得(Wind)数据平台。中国城投 债发行最早从 2004 年开始。考虑到与数字政府发展指数进行匹配,本文将样本时间范围限定在 2017~2022 年。参考李凤羽等(2021)和刘晓蕾等(2021)的研究,本文按照下列标准对城投债样本 进行筛选:剔除含权和含有债券提前偿还条例的债券;剔除非固定利率债券;剔除距离到期时间小 于 3 个月的债券;剔除样本期间城投公司财务指标缺失的债券。经过上述筛选,本文最终得到 2017~2022 年期间发行的 13031 支城投债数据。在此基础上,城投债发行利差等于城投债发行上市 当天收益率减去发行当日相同期限的国债到期收益率。针对没有相应期限国债可以匹配的问题, 本文参考 Ang 等(2023)的方法,根据已有国债数据估算国债利率曲线,从而确保每个城投债券都能 匹配到与之期限相对应的国债收益率。

03 数据与代码

▪ 获取方式:关注本微信公众号,输入“sjcz”,即可获得。

04 实证结果

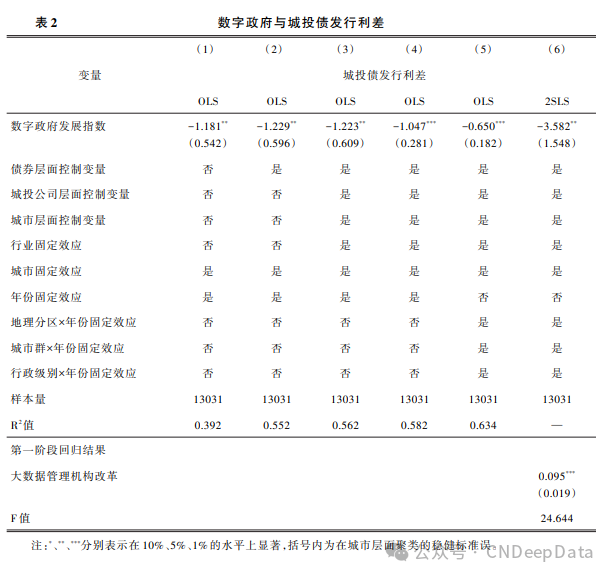

表 2 报告了模型(1)的回归结果,列(1)~列(5)使用 OLS 估计;其中列(1)只加入了城市固定 效应和年份固定效应,列(2)~列(4)逐次加入债券、城投公司和城市层面的控制变量,列(5)进一 步控制了地区特征×年份固定效应。结果显示,数字政府发展指数的系数均显著为负,表明数字 政府建设显著降低了所在城市的城投债发行利差。从系数估计值来看,以列(5)为例,城市数字 政府发展指数每上升 1 个标准差(0.12),可以使城投债发行利差显著下降 8 个基点,相当于均值 水 平(189.2 个 基 点)的 4.23%。 2017~2022 年 ,中 国 地 级 及 以 上 城 市 数 字 政 府 发 展 指 数 均 值 从 0.11 增加到 0.18,增幅达到 63.64%,但大部分城市相比于数字政府发展水平较高的城市(杭州为 0.75)仍有较大提升空间。由此可以预期,加快数字政府建设是未来化解地方发债压力的重要路 径之一。 为避免内生性问题,列(6)报告了以大数据管理机构改革作为工具变量的 2SLS 估计结果。第 一阶段回归结果中,工具变量的系数在 1% 的统计水平上显著为正,说明大数据管理机构改革显著 提升了城市的数字政府发展水平,同时一阶段回归的 F 统计量显著高于临界值,说明不存在弱工具 变量问题。第二阶段的回归结果显示,城市数字政府发展指数每上升 1 个标准差,城投债发行利差 将显著下降 43 个基点,相当于均值水平的 22.72%。

05 获取方式

见推文末尾。

或长按扫描下方二维码(客服工作时间为每天9:00—22:00),关注本微信公众号,在对话框输入“sjcz”,即可获得文章原文、复刻数据与代码。(数据和代码仅供参考)

▪ 客服微信方式: 扫描下方二维码,或搜索下方微信号。 1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。 2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。 中国深度数据库:让精品数据 得以流动 CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001