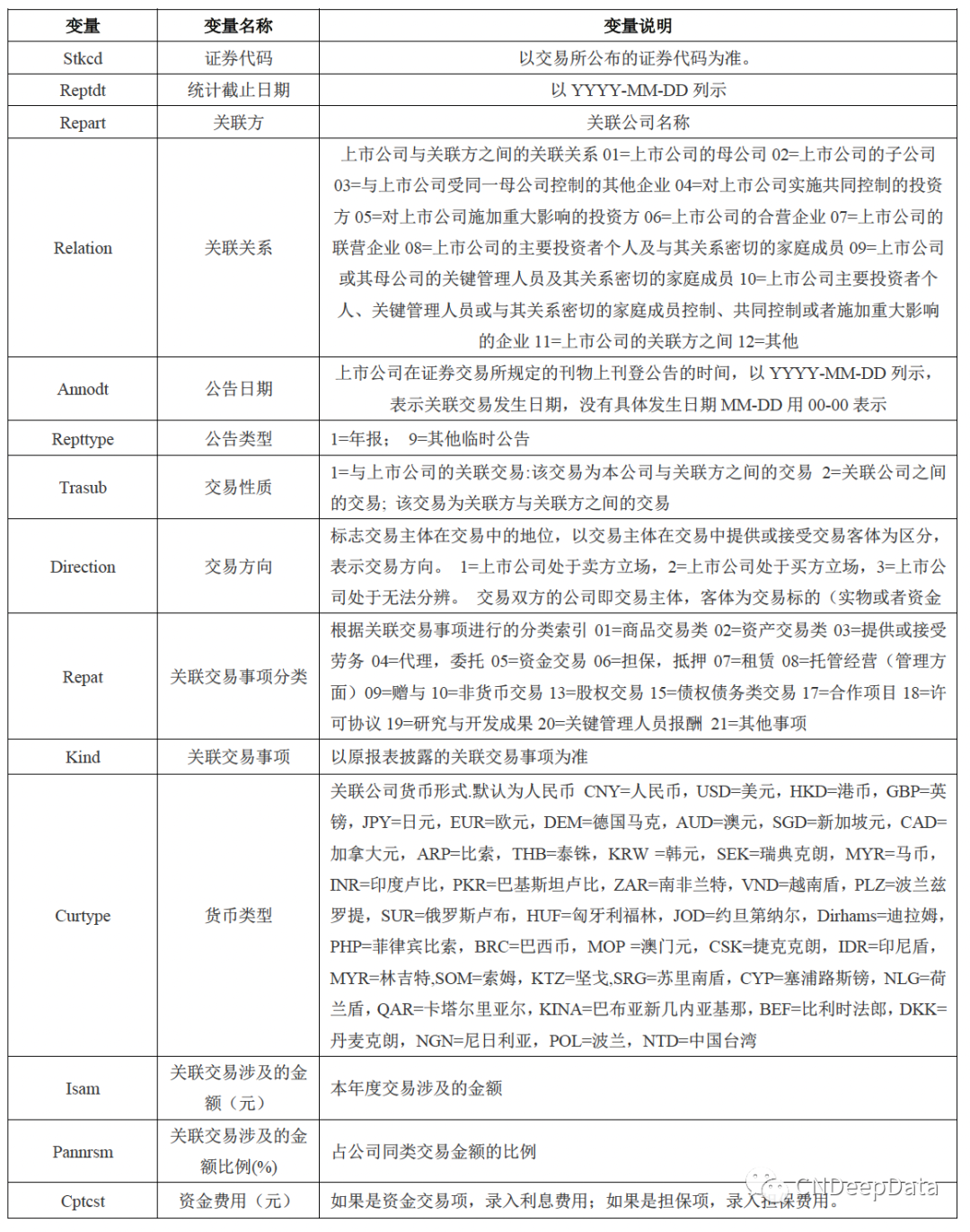

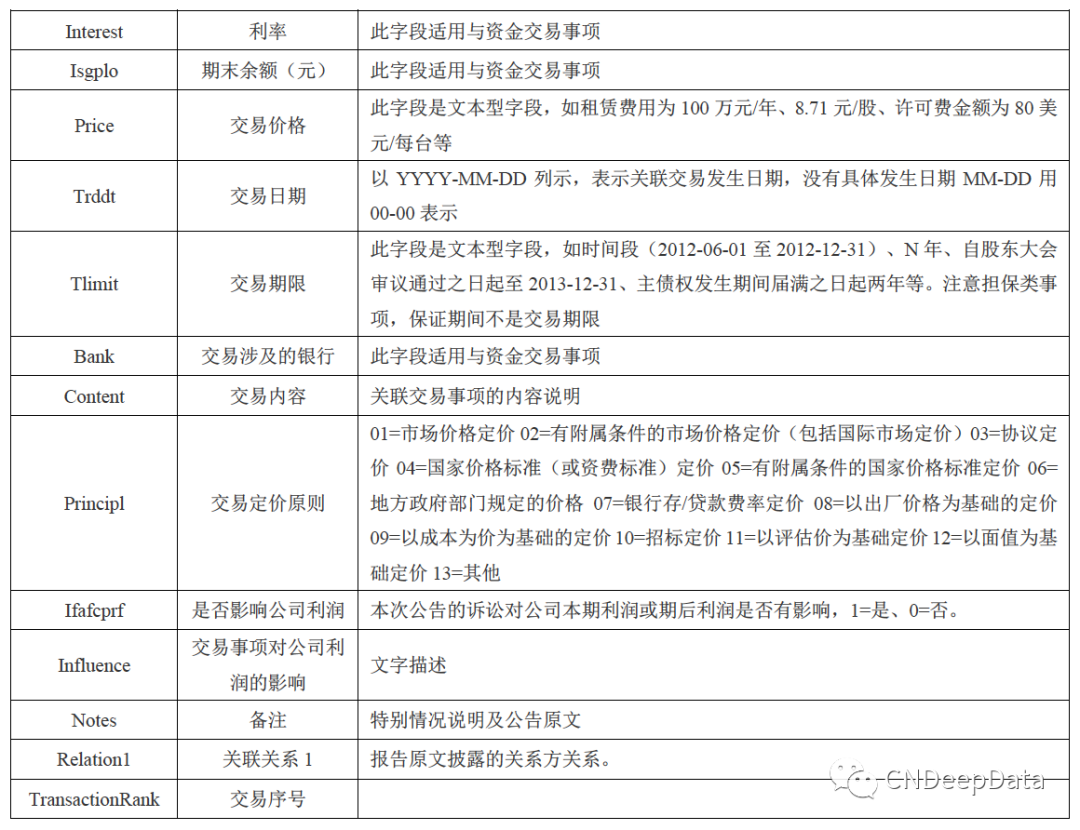

CNDD-0075 上市公司关联交易数据

▪ 常用度:★★★★★

▪ 稀缺度:★★★☆☆

▪ 新颖度:★★★☆☆

▪ 总体级别:11颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

▪ 文献内容:

利用信息技术提高税收征管能力,是我国推进税收征管体系现代化建设的重要思路。金税工程是中国税收管理信息系统工程(CTAIS)的总称。从 1994 年至今,金税工程历经了 4 个建设阶段:金税一期、金税二期、 金税三期和即将实施的金税四期。金税一期自 1994 年开始建设,旨在加强增值税管理。金税一期建设的主要成果是建成了增值税防伪税控系统,实现了利用计算机网络技术对增值税发票进行交叉稽核。金税一期建设的主要经验教训是:利用信息技术加强税收征管,必须保证信息的真实性,且涵盖的范围不能太窄,这样会不利于交叉稽核。通过吸取金税一期建设的经验教训,国家税务总局对金税工程总体设计方案进行了重构,并于 1998 年启动了金税二期工程。金税二期主要由增值税防伪税控开票子系统、防伪税控认证子系统、增值税稽核子系统和发票协查信息管理子系统这四大模块组成。金税二期在一定程度上解决了金税一期面临的信息保真和交叉稽核等问题,提升了增值税征管效率。但是,金税二期和金税一期一样,依然存在数字化程度较低、涵盖税种和数据来源单一等问题,这难以适应经济发展和税收体系的变化给税收征管带来的挑战。2002年8月5日,中办和国办联合下发了《国家信息化领导小组关于我国电子政务建设指导意见》,将金税工程纳入我国电子政务建设的“十二金”工程,拉开了金税三期工程建设的序幕。

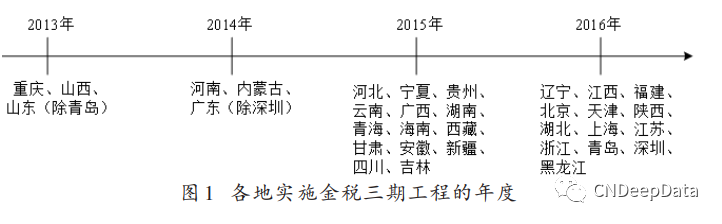

相比于金税一期和二期,金税三期以大数据和云计算技为依托,在数据收集、共享、处理和应用等方面均有巨大突破,是我国税收征管系统一次重大的数字化升级。 金税三期自 2013 年起在全国各地区分批实施,图 1 概括了各地区实施金税三期的年度。2013 年,重庆、山 西、山东(除青岛外)率先上线金税三期系统;随后河南、内蒙古、广东(除深圳外)在 2014 年也开始试点上线运行;2015 年,金税三期系统在河北、宁夏、贵州、云南、广西、湖南、青海、海南、西藏、甘肃、安徽、新疆、四川和吉林上线运行;至 2016 年,除港澳台以外的全国其他地区均上线运行了金税三期系统。

考虑到各期金税工程实施的特点和数据的可获得性,从因果识别的要求来看,金税三期无疑给研究税收征管数字化升级在关联交易治理中的作用提供了一个独特的研究场景。

由于金税三期是分批实施的,这一特点为采用多时点双重差分法(staggered difference-in-differences) 检验假说提供了方便。基于此,文章构建的回归模型如下:

其中,RPT 表示企业关联交易规模,下标 i、j 和 t 分别表示企业、省份和年份。郑国坚(2009)认为,从交易频率和重要性来看,商品和劳务交易是关联交易的主要形式。因此,借鉴郑国坚(2009)、魏明海等(2013)、 Brockman 等(2019)等的做法,文章使用“公司与关联方之间的商品交易类、提供或接受劳务关联交易金额之和除以年末总资产”来衡量关联交易规模。GTP 为文章的核心解释变量,用来捕捉税收征管数字化升级对关联交易的影响,其值乃根据各地实施金税三期工程的时间来确定。具体地,当所在地区(j)在第 t 年实施了金税三期工程,则该地区所对应观测值的 GTP 在第 t 年及以后年份取值为 1,否则为 0。由于青岛市与深圳市实施金税三期的时间与其各自所属省份不一致,故这两个城市的样本企业相应也单独确定 GTP 值。Controls 表示控制变量。φt 和 σi 分别表示年度固定效应和企业固定效应。

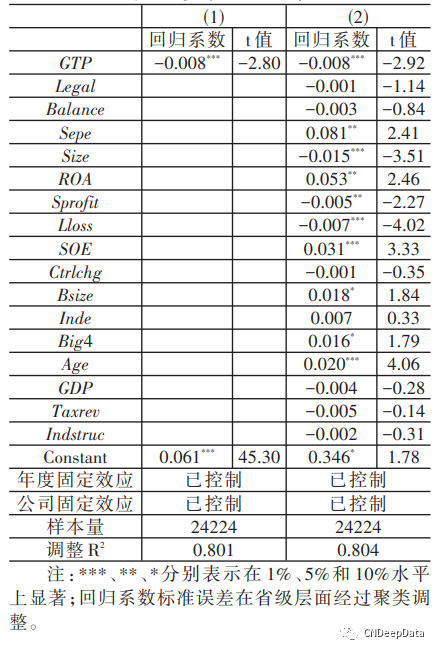

下表报告了文章的基准回归结果。第(1)栏回归过程中的自变量只包含 GTP、年度固定效应和公司固定,第(2)栏在第(1)栏的基础上进一步加入了其他控制变量。GTP 的回归系数在第(1)栏和第(2)栏中均 为-0.008,且均在 1%水平上显著小于 0,显示金税三期的实施减少了企业关联交易,从经济显著性来看,其减少的金额约相当于样本企业关联交易均值的 14%(0.008/0.057)。这说明,税收征管数字化升级可在企业关联交易治理中发挥重要作用。

[1]窦超,原亚男,白学锦.上市公司“存贷双高”异象与股价崩盘风险[J].中国工业经济,2022,No.409(04):174-192.

[2]宋建波,冯晓晴.关键审计事项信息含量与公司债券发行定价——基于文本相似度视角[J].会计研究,2022(03):174-191.

[3]万丛颖,黄萌萌,黄速建.强制分红政策、代理冲突与地方国有企业绩效[J].财贸经济,2022,43(04):85-97.

以下三种方式三选一即可:

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度会员149元,三年会员299元,永久会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

获取更多更新数据

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001