CNDD-0053 中国海外上市公司财务报表数据 (附stata处理代码)

▪ 常用度:★★★★☆

▪ 稀缺度:★★★★☆

▪ 新颖度:★★★★☆

▪ 总体级别:12颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

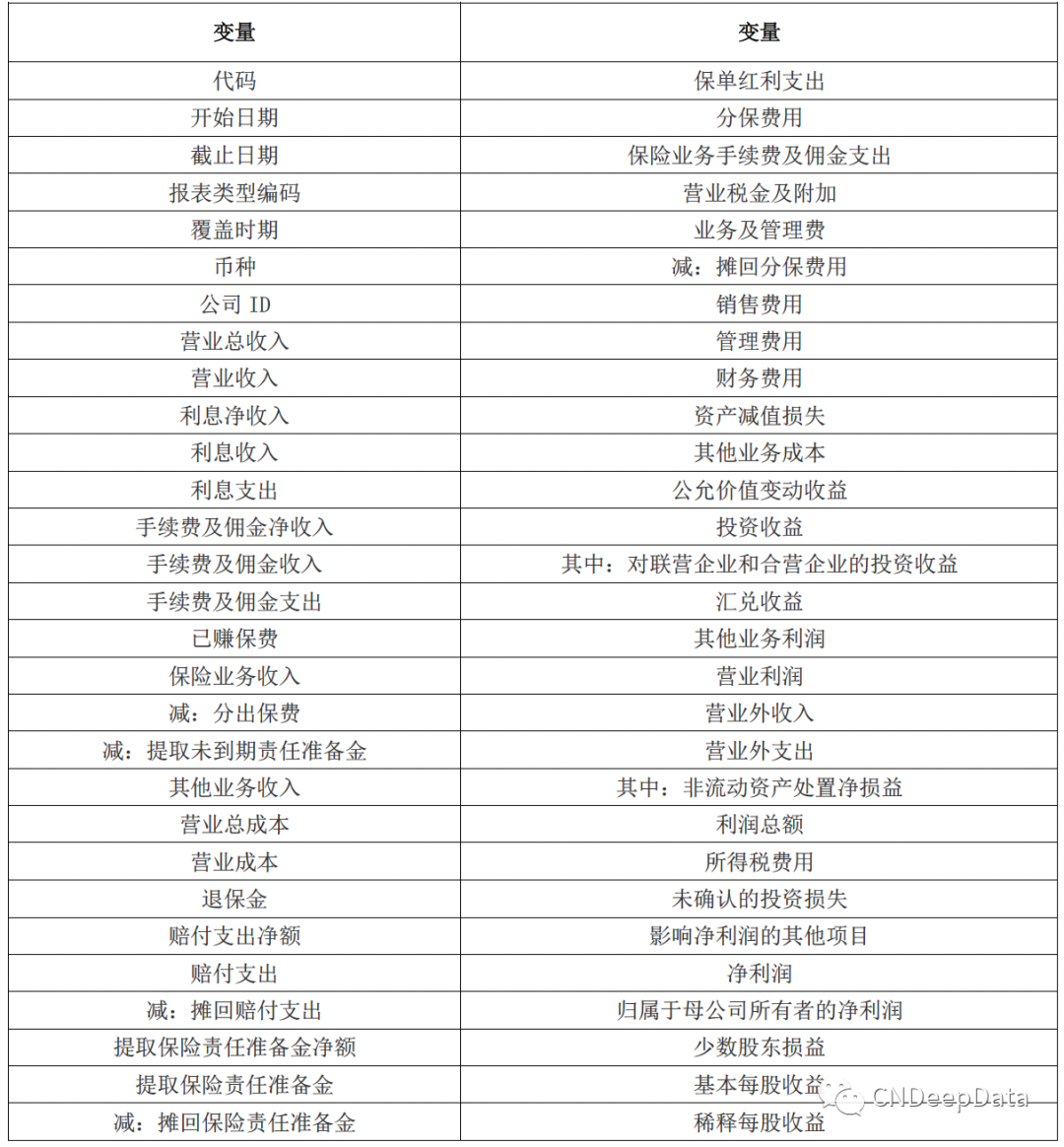

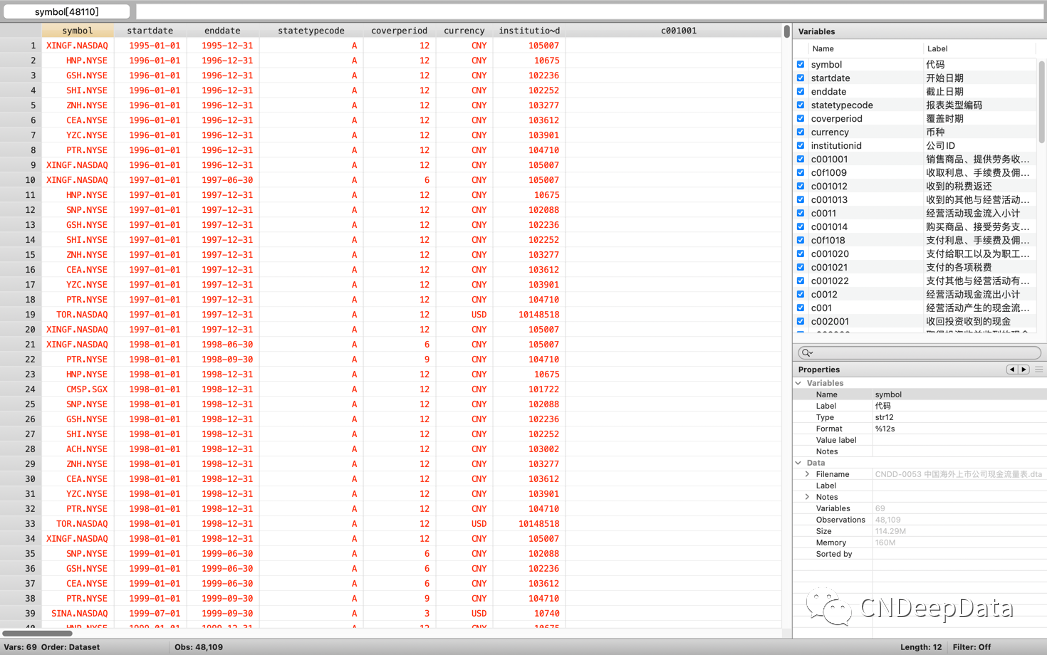

▪ 中国海外上市公司利润表:

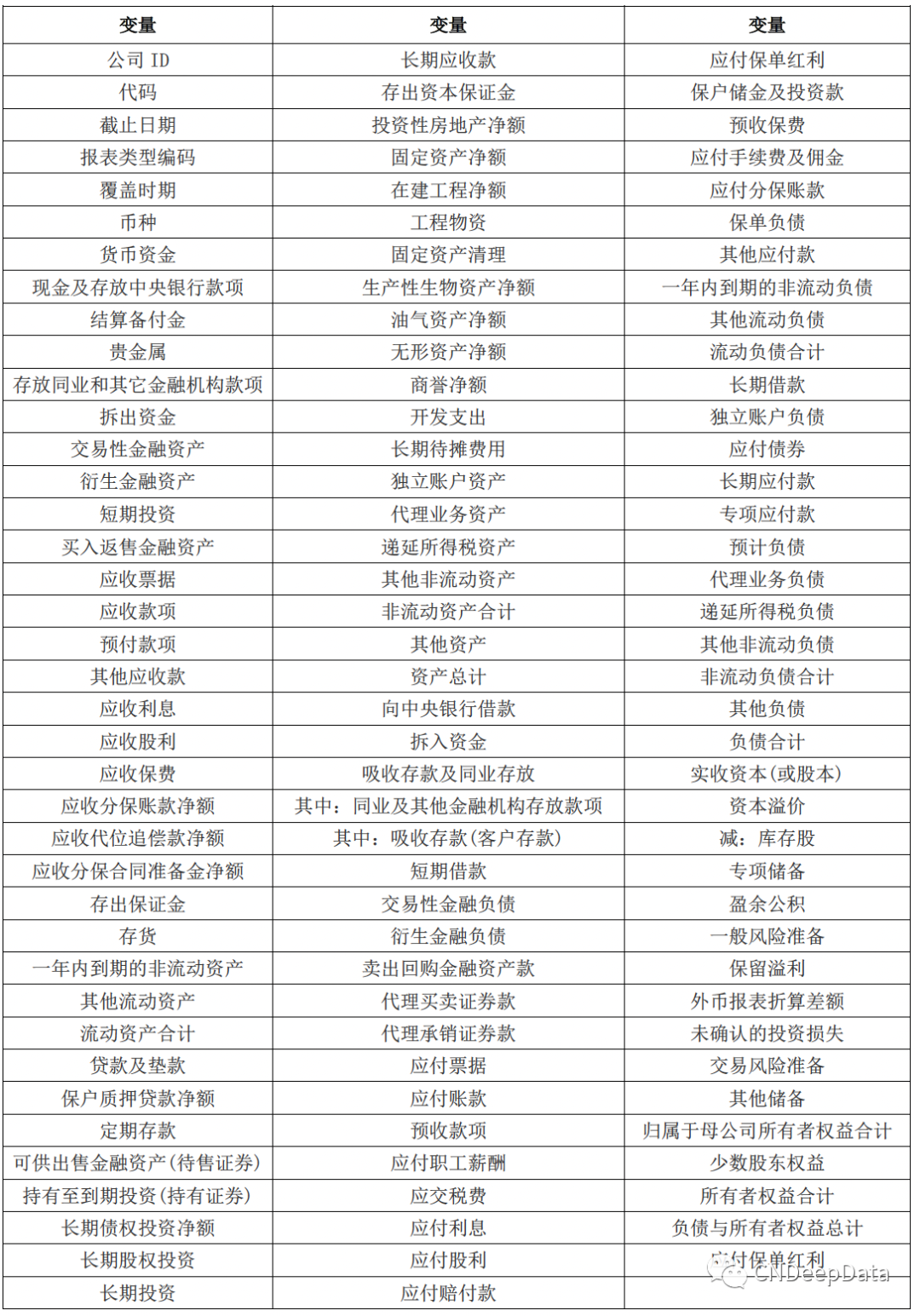

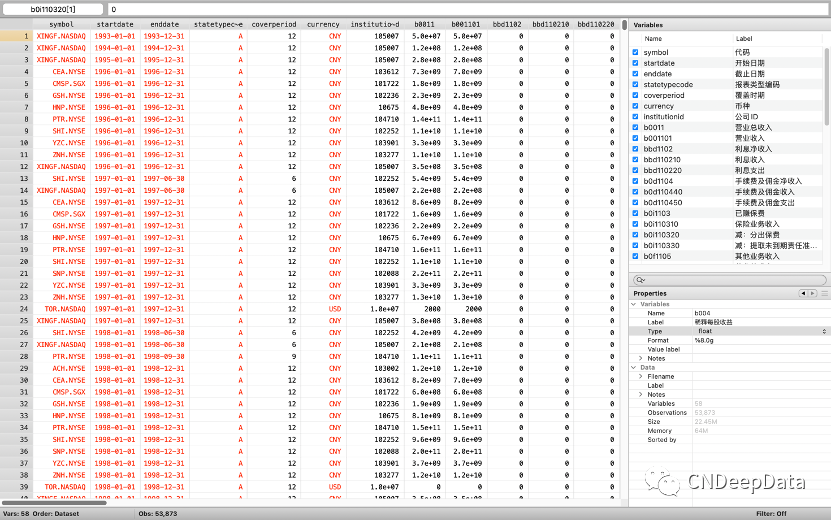

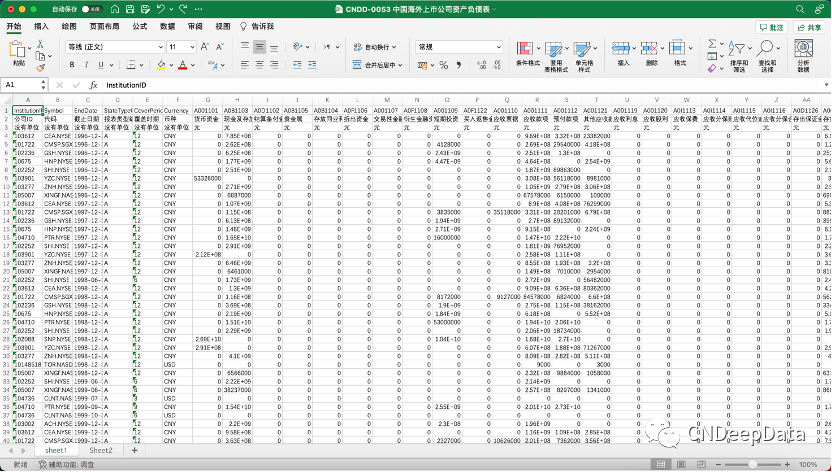

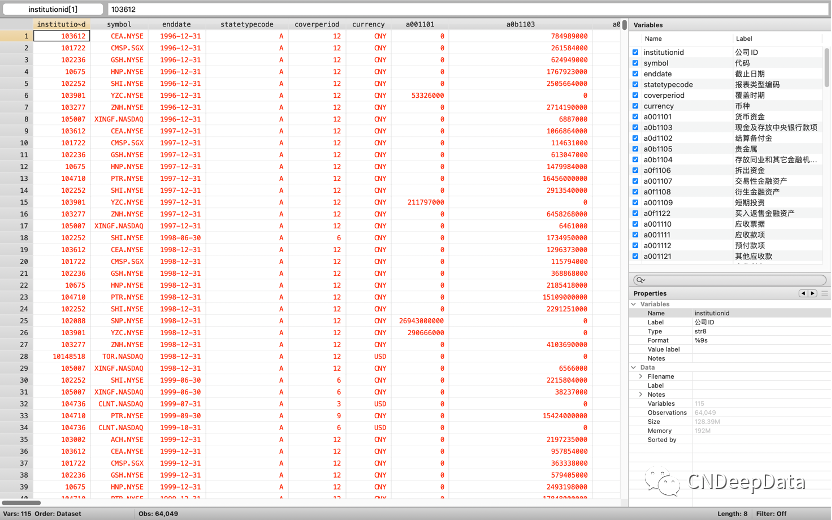

▪ 中国海外上市公司资产负债表:

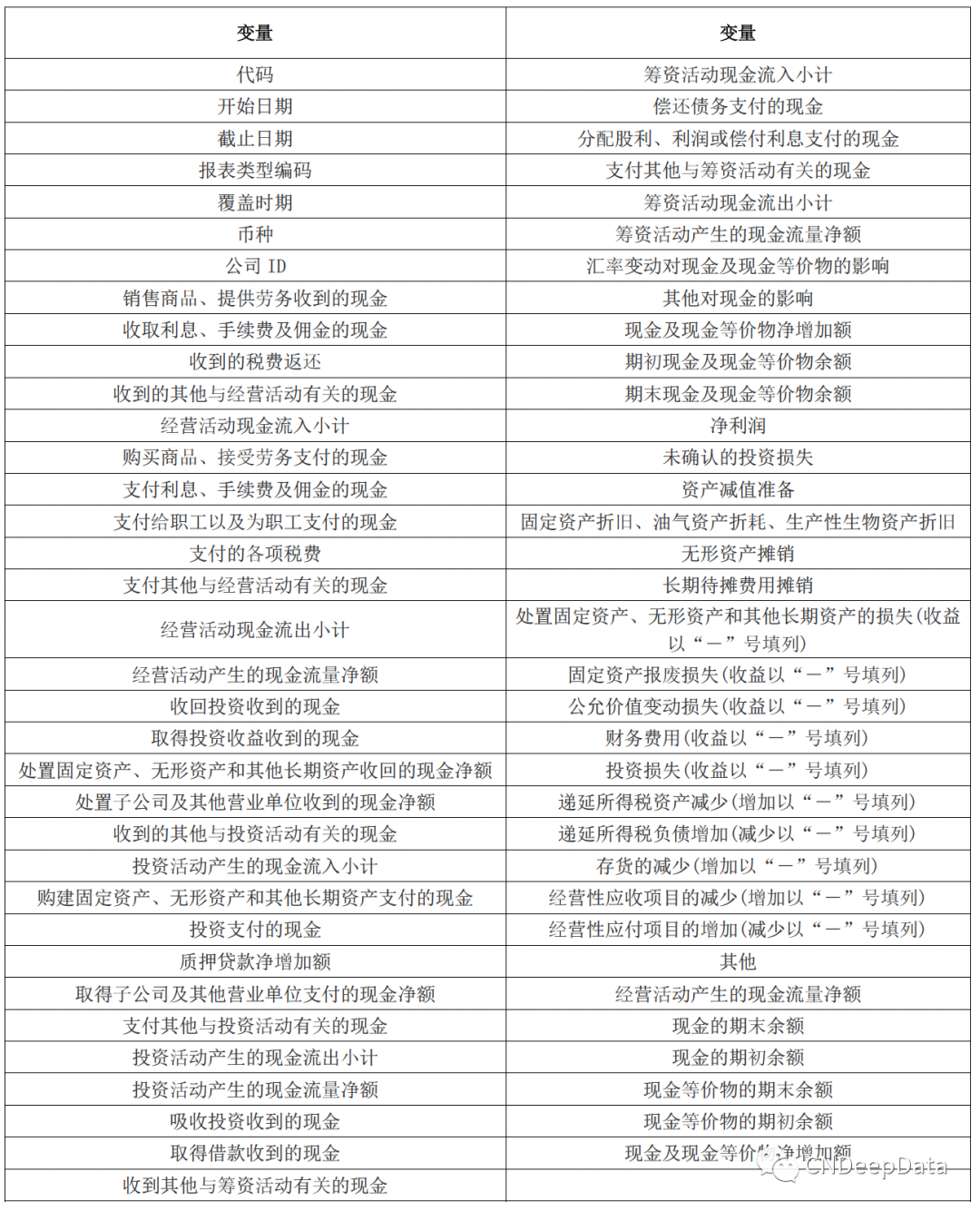

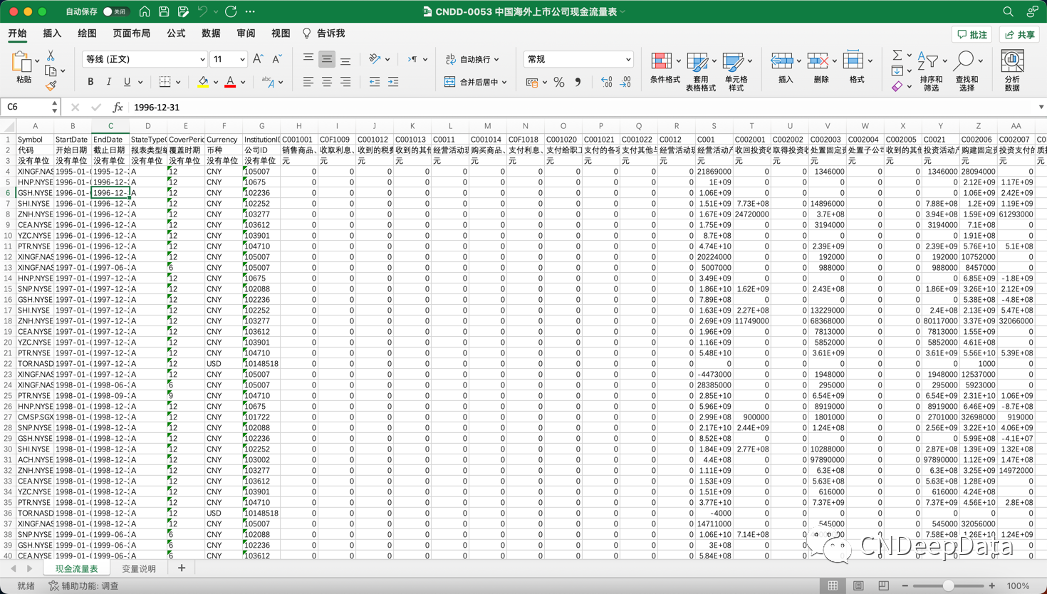

▪ 中国海外上市公司现金流量表:

(1)中国海外上市公司利润表

(3)中国海外上市公司现金流量表

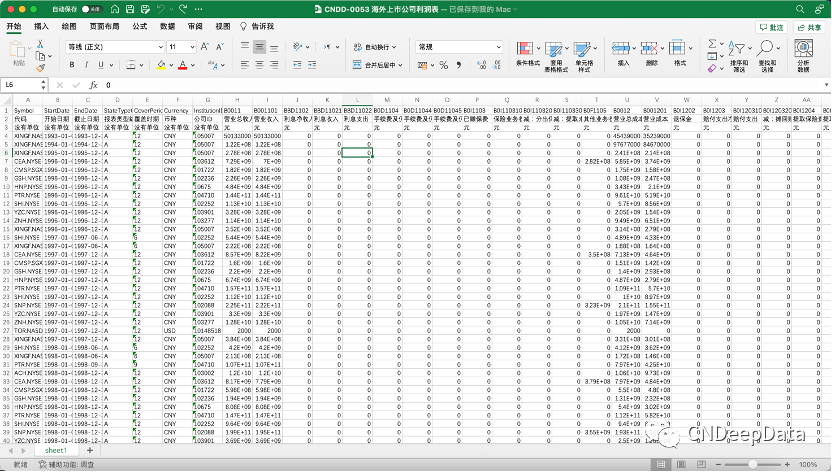

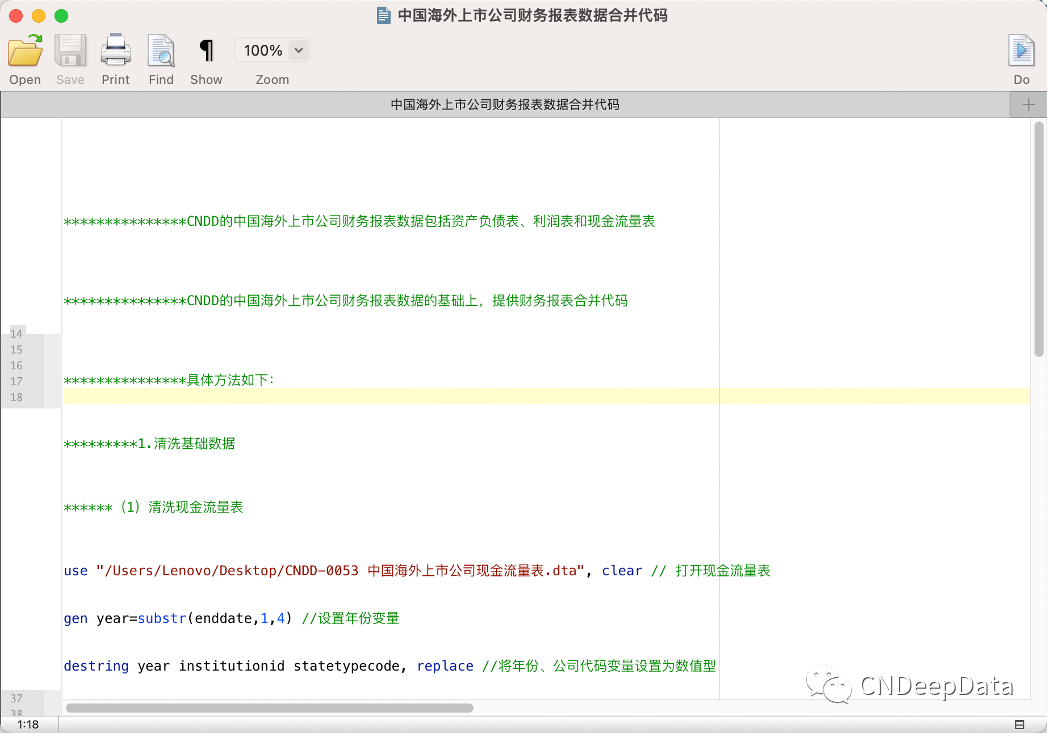

▪ 清洗数据stata处理代码:

▪ 文献来源:

胡阳,黄礼丹,孙健慧.注册在“避税天堂”的公司确实能避税吗?——基于中国海外上市公司的实证研究[J].审计与经济研究,2018,33(05):67-77.

▪ 文献内容:

▪ 研究假设:

第二,许多企业在国际避税地注册不是为了避税,而是为了更宽松的监管环境和更丰富的融资平台,进而提高企业的盈利能力,并且越是大型公司,越是更加看重国际避税地便捷的金融服务, 较少强调其避税意义。

第三,由于世界主要经济体都纷纷出台了针对国际避税地的反避税法规,国际避税地为了摆脱被“列入黑名单”的不利地位,一方面与包括中国在内的许多国家签订了税收情报交换协议,开展税务合作,另一方面一些规模较大的国际避税地(例如开曼群岛)正在将自身的定位由避税中心转变为国际金融服务中心。

因此,综合以上三个方面的分析,在避税天堂注册的中国企业不一定会因此而降低税收负担。根据以上分析,研究提出如下假设:

H1: 在国际避税地注册的中国海外上市公司的税负并不明显低于其他公司( 注册地不在国际避 税地的上市公司) 。

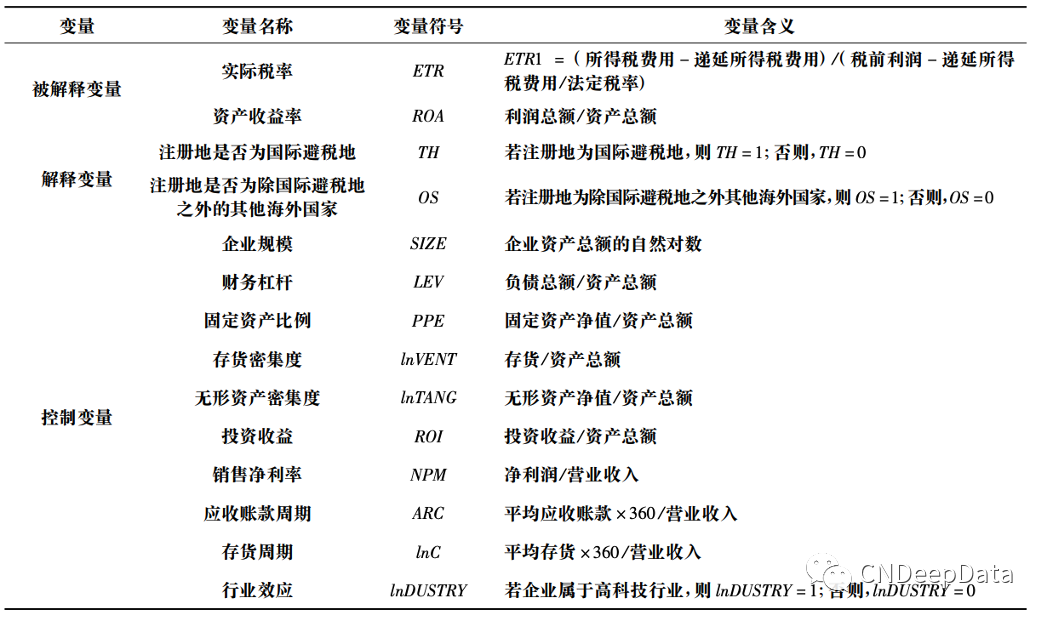

▪ 研究设计与相关数据应用:

文章在研究过程中,选取2011年1月1日到2015年12月31日中国海外上市公司数据作为原始样本。首先,根据中国海外上市公司基本信息数据库中公布的注册地址判断得到企业注册地信息。财务数据取自中国海外上市公司数据库财务报表。为了保证结果的准确性和客观性,文章按照如下原则进行样本筛选: ①为避免异常值的影响,从原始样本中剔除每年被ST的公司;②剔除ETR1小于0和大于1的样本,对于分母小于0的观测值予以剔除; ③剔除金融业的公司;④剔除营业收入为负值(当营业收入为负值时,NPM无意义) 及缺失其他变量的样本。最终文章获得 2,592 个观测值。

为了检验假设 1,文章设计如下的回归模型:

其中,被解释变量 ETR 为企业的实际税率,ETR1 = ( 所得税费用-递延所得税费用) /(税前利润 -递延所得税费用/法定税率)。ETR越小,企业实际税率越低,税负越低。

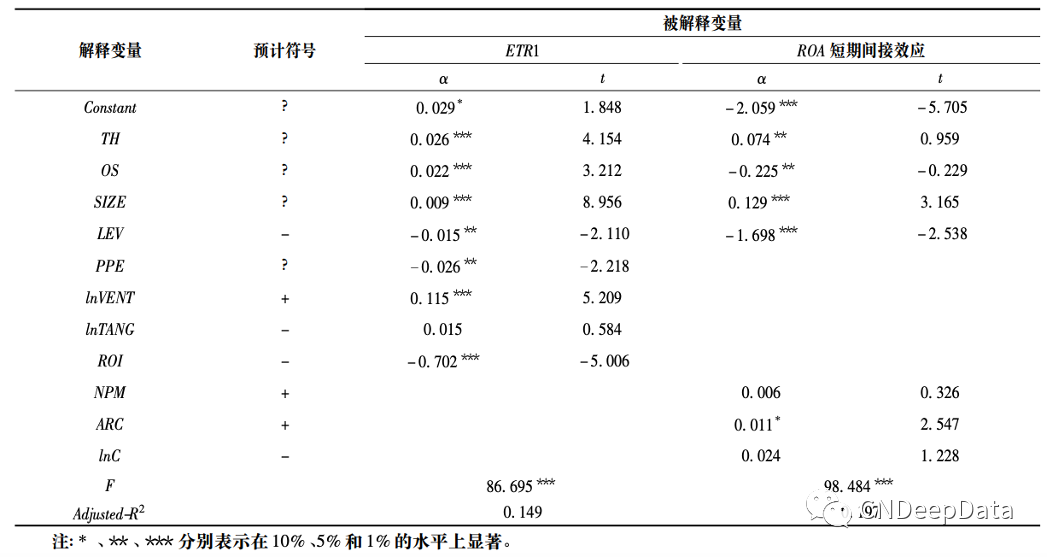

(3)实证分析

其他控制变量回归结果中,SIZE 的回归系数均在1%的水平上显著,表明企业规模对实际税率的影响显著,规模大的公司会受到更多关注,导致其监督成本升高,所以实际税率较高。LEV的回归系数显著为负,说明财务杠杆越高,利息抵税作用越大,实际税率越低,与预计符号相符。PPE的回归系数显著为负,说明固定资产比例越高,企业的实际税率越低,这可能源于较强的折旧抵税作用。lnVENT 的回归系数显著为正,表明存货密集度越高,企业实际税率越高。ROI的回归系数显著为负,说明投资收益越多的企业实际税率越低。实证结果表明,在国际避税地注册的企业税负并没有比其他企业的税负更低,说明我国目前针对国际避税地的税务监管和反避税措施基本有效。另外,一家海外上市公司如果想利用国际避税地进行避税,并不一定非得要在国际避税地注册,完全可以通过在避税地开设重要的分公司或者子公司来进行国际避税。在我国日益重视对 BEPS 活动进行监管的环境下,海外上市公司是否通过注册在海外避税地进行国际避税,还要看其盈利水平的高低。如果这些注册在国际避税地的公司盈利能力偏低,则存在着某种税基侵蚀的嫌疑。

[1] Bradshaw M , Liao G , Ma M . Agency costs and tax planning when the government is a major Shareholder[J]. Journal of Accounting and Economics, 2019, 67(2-3):255-277.

[2]Tan, Y., Xiao, J., (Colin) Zeng, C., & Zou, H. (2021). What’s in a name? The valuation effect of directors’ sharing of surnames. Journal of Banking & Finance, 122, 105991.

以下三种方式三选一即可:

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度会员149元,三年会员299元,永久会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

获取更多更新数据

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001