CNDD前沿文献速递 | 企业年报说真话了么?“表里如一”还是“口是心非”

▪ 内容简介:基于中国A股非金融公司2007~2014年年报语调的文本分析,文章研究了年报语调与年报披露后的内部人交易行为之间的关系。研究发现,年报语调越积极,公司高管在年报公布后一段期间内的卖出股票规模越大,净买入股票规模越小,表明公司高管编制年报时存在”口是心非”的操纵嫌疑。进一步研究发现,年报披露后中期市场表现差、信息透明度低、非国有控股的公司高管交易与年报语调的反向关系分别显著强于年报披露后中期市场表现好、信息透明度高、国有控股的公司;而公司盈余管理程度、交易者职位(是否核心高管)对年报语调与高管交易关系的影响不显著。此外,年报语调越积极,高管亲属卖出股票的规模也越大,但未发现公司重要股东交易与年报语调相关。上述结果表明,中国上市公司年报存在语调管理行为,年报语调成为除会计报表以外另一种可以被内部人管理或操纵的信息。

▪ 创新点:(1)将上市公司年报信息的研究范围从定量的财务信息拓展到定性的文本语调,延展了年报信息的研究边界。(2)文章从内部人交易角度揭示了 管理层语调的消极面,即公司管理层可能出于利己动机管理文本语调,有助于推动中国学术界对管理层语调进行全面、深入的研究。(3)文章首次从管理层语调的角度研究了内部人交易中的文本信息操控现象。(4)文章的研究结果对外部投资者具有警示意义,即投资者在使用上市公司公开信息时,不仅要“听其言”,而且要“观其行”,不被管理层的“口是心非”所蒙蔽。

▪ CNDD相关数据推荐:

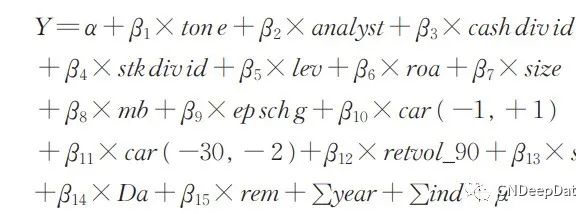

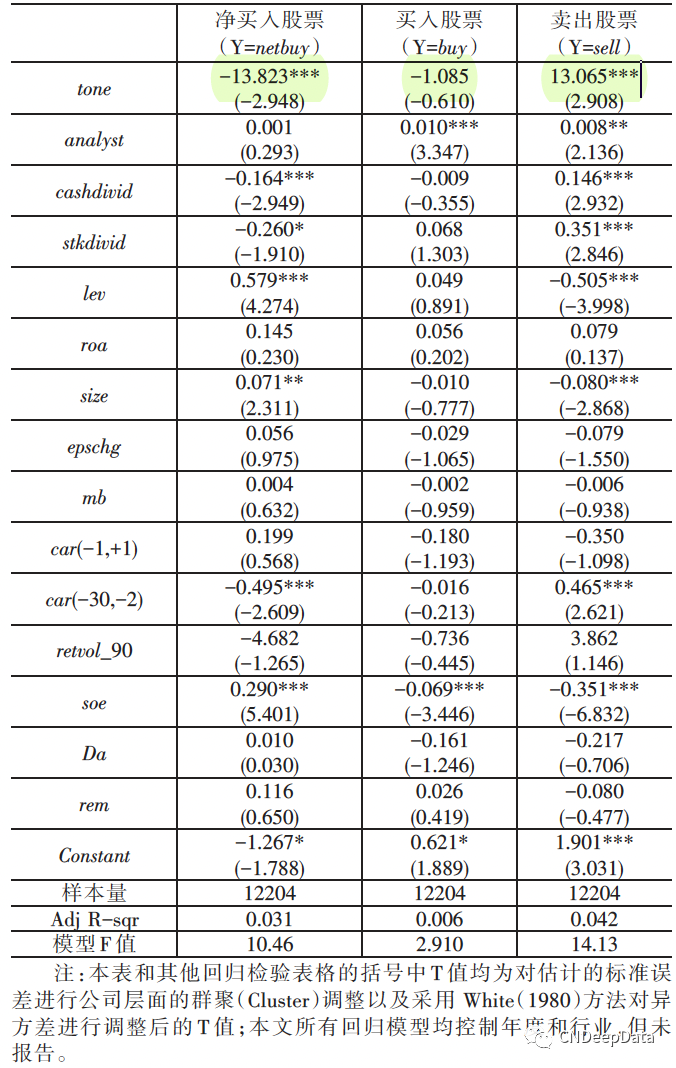

下表列示了以净交易股票规模为被解释变量时,考察变量年报净语调tone 的系数在 1% 的水平上显著为负,即年报的语调越积极,高管净买入的股份越少,说明积极的年报语调并不意味着内部人真正对公司的看好。换言之,公司高管编制年报时可能“口是心非”,而没有“表里如一”。按照交易方向将高管交易分为买 入股票和卖出股票单独统计两类交易的规模,分别作为因变量进行回归,发现以买入股票规模(buy)为因变量时 tone 的系数不显著,而以卖出股票规模 (sell)为被解释变量时 tone 的系数在 1% 的水平下显著为正,即公司高管没有通过年报语调管理来为后续的买入股票营造悲观的氛围,但当其卖出股票时 可能对年报语调进行了管理。高管一方面通过积 极的年报语调向外界传递其对公司发展前景看好 的信号,另一方面在年报披露后悄悄卖出股票。这一发现与中国高管卖出股票获得了中短期超常交 易回报而买入股票未获得超常回报的结论一致(朱茶芬等,2011),即由于买入股票后 6 个月内不能卖 出股票,高管对通过信息(包括年报语调)披露管理 而获得买入股票的短期持有回报的动机不强,而有 较强的动机通过信息(包括年报语调)披露管理来 赚取卖出股票的短期超额回报——已实现而非持有的回报。

版权声明 …

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

数据授权使用说明 …

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001