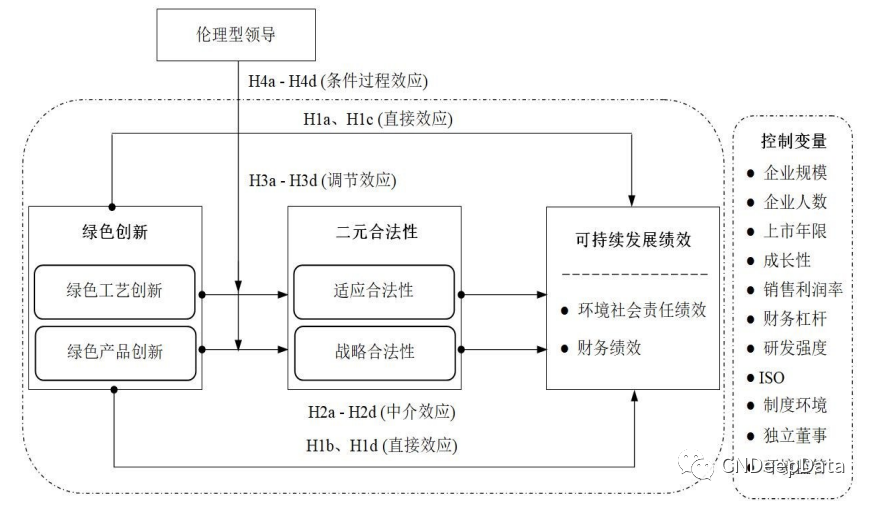

▪ 内容简介:在当前中国经济转型过程中,制造业企业亟须借助绿色创新突破制度和效率困境以实现可持续发展。文章立足本土”和谐共生”文化,基于二元合法性理论,构建了一个条件过程效应模型,探讨制造业企业绿色创新影响其可持续发展绩效的内在机制与边界条件。基于2013~2018年我国重污染制造业上市公司数据,研究发现:(1)绿色工艺创新、绿色产品创新均能促进企业可持续发展绩效,但绿色工艺创新相比绿色产品创新更能改善企业环境社会责任绩效,而绿色产品创新相比绿色工艺创新更能提升企业财务绩效;(2)二元合法性(适应合法性、战略合法性)的中介作用揭示了绿色创新与企业可持续发展绩效关系中的和谐机制;(3)伦理型领导正向调节二元合法性在绿色工艺创新与可持续发展绩效之间的中介效应;但未能显著调节二元合法性在绿色产品创新与可持续发展绩效之间的中介效应。为此,文章进一步设计Post-hoc检验,结果表明:伦理型领导与绿色补贴的交互作用可以增强二元合法性在绿色产品创新和可持续发展绩效之间的中介效应。此外,经过一系列内生性与稳健性检验,上述结论依然成立。

▪ 创新点:①通过聚焦绿色创新的细分维度揭示不同类型的绿色创新对企业二元合法性和可持续发展绩效的影响差异,丰富了绿色创新与企业绩效关系的研究,深化了现有绿色创新理论研究。②通过引入二元合法性理论,检验“适应合法性”和“战略合法性”在绿色创新和可持续发展绩效之间的中介作用,拓展了绿色创新发挥价值的渠道,揭开了绿色创新与企业可持续发展绩效之间的“理论黑箱”。③通过检验伦理型领导 在绿色创新影响企业可持续发展绩效过程中的边界作用,拓展了现有绿色创新理论研究的边界,完善了绿色创新对企业绩效影响过程的理论外延

▪ CNDD相关数据推荐:

(1)绿色创新与可持续发展绩效

绿色产品创新 → 获得环境溢价,树立企业形象 → 提高企业可持续发展绩效

就绿色工艺创新而言,该创新战略通过使用替代能源、改善工艺以及资源循环使用等途径能够有效提高能源利用率、降低废弃物产生率,确保企业的生产制造流程符合环境规制,从而规避环境污染处罚(Xie et al.,2016;Yu et al., 2017);同时,绿色工艺创新可以通过改良的工艺提高生产效率,并通过减少资源使用促进成本最小化(Xie et al.,2016)。

就绿色产品创新而言,该创新战略通过采用环保材料能够降低产品在使用过程中的能耗,构建更完善的回收处理体系(Chan et al.,2016),从而降低产品在整个生命周期过程中对环境的不利影响(Chen et al.,2006)。更重要的是,绿色产品突出的环保特性有助于企业构建差异化竞争优势(Porter, 1991),包括树立良好的绿色形象以及提高利益相关者对企业环境表现的信任度等;尤其是绿色产品创新带来 的差异化产品优势可以帮助企业获得环境溢价,从而提高企业财务绩效(宗计川等,2014)。

相比绿色工艺创新,绿色产品创新能够为企业带来更多差异化的产品和资本投资组合,进而更好地提升企业的财务绩效;而相比绿色产品创新,绿色工艺创新的两个层面 ——清洁生产技术与末端治理技术能够帮助企业更有效地突破资源约束以达到政府节能减排要求,从而更好地改善环境社会责任绩效。

综上所述,文章提出如下假设:

H1d:相比绿色产品创新,绿色工艺创新对提升企业环境社会责任绩效的作用更显著。

适应合法性不仅反映了企业的行为与社会规制的一致性,而且能够通过“制度逻辑”缓解社会环境 体制压力,赢得利益相关者的认可(Suchman,1995);并且,感知到绿色创新价值的政府会将合法性作为一种公平的回报反馈给企业;有助于企业更易获得生存和发展所需的资源,从而促进企业的可持续发展绩效。

战略合法性诠释了企业履行环境社会责任的能动性,通过“效率逻辑”提高了资源使用效率,积极响应了市场导向;且感知绿色创新价值的消费者会将可观的环境溢价作为对企业环保产品的合理回馈。此外, 战略合法性有助于企业达到引导社会舆论的目的,更好地提升企业声誉和绿色形象。

综上所述,文章提出如下假设:

H2d:绿色产品创新能够通过为企业获得更高的战略合法性,从而促进企业可持续发展绩效的提升。

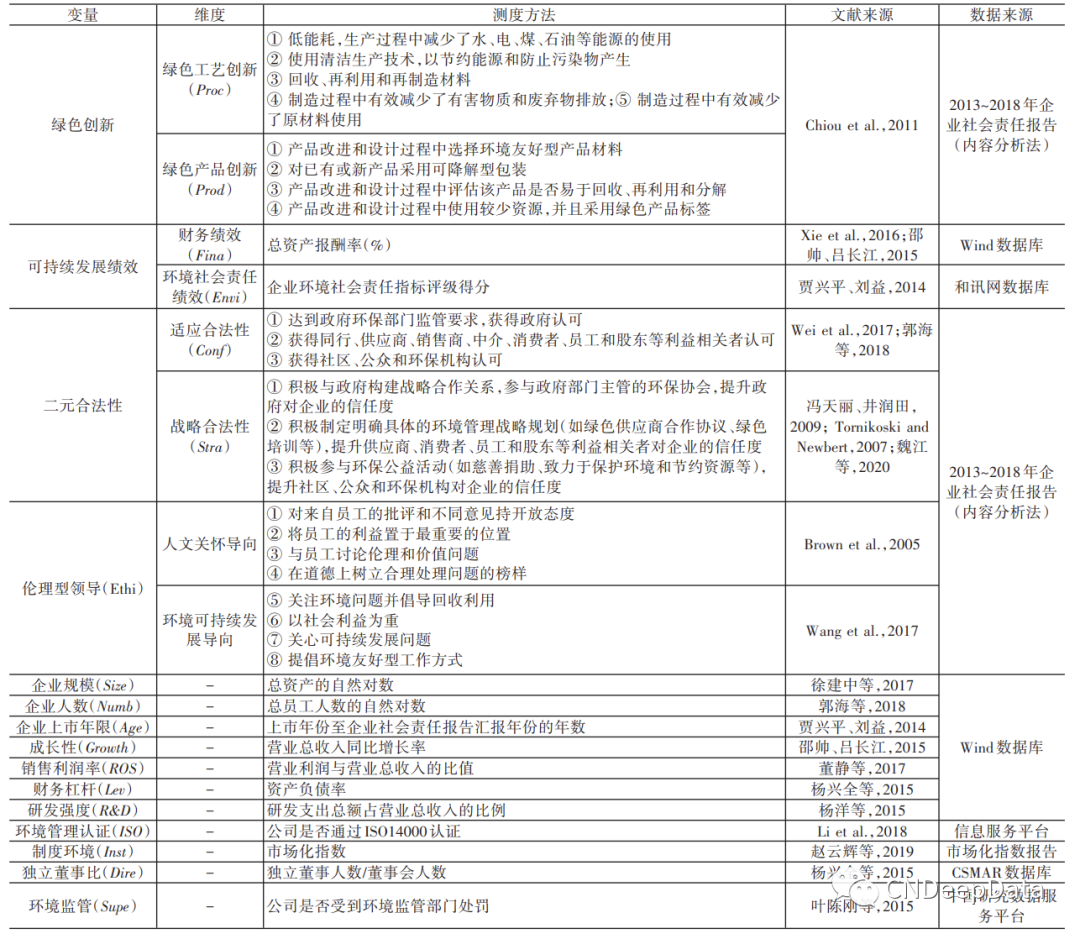

内容分析法(Content Analysis)是一种对研究内容进行客观、系统量化并加以描述的研究方法(Al⁃bertini,2014;Mallin et al.,2013)。近些年,内容分析法被广泛应用于研究企业的环境信息披露问题。文章采用内容分析法对企业披露的社会责任报告进行数据挖掘,具体步骤如下:(1)确定研究目标、选择样本和信息载体。根据研究内容,文章的研究目标是通过采用内容分析法获取绿色创新、二元合法性和伦理型领导等变量的数据;并选择企业社会责任报告作为信息载体进行数据量化。(2)明确类目和分析单元,制定编码规则。内容分析法要求各变量的衡量指标应具有详尽且互斥特点,该研究通过对大量文献的梳理明确各变量含义,并且使用现有文献的成熟量表来衡量相应变量,从而确保编码工具的可靠性。此外,根据Albertini(2014)和Mallin 等(2013)提出的内容分析法编码准则,本研究对各个变量制订了评分标准。(3)预编码与信度分析。编码过程是对文本信息的量化过程,结合内容分析法编码过程的操作要求,该研究通过以下措施提高编码者信度:一是邀请4位具有相关研究背景的编码者共同参与编码过程;二是对4位编码者进行培训,向编码者详细阐述研究内容、变量及其衡量指标的含义、编码规则和操作流程,以确保编码者对研究内容的认知和熟悉程度保持一致;三是使用编号为1~20的企业社会责任报告进行预编码试验,由4位编码者同时且独立完成对20 份企业社会责任报告的编码,以检验编码者之间的信度。本研究使用Krippendorff α 系数来检验编码者之间的信度(Krippendorff,2018)。检验结果显示,绿色创新、二元合法性和伦理型领导对应的各个衡量指标的Krippendorff α 系数均大于0.667,说明由内容分析法获得的数据具有良好的可靠性(Krippendorff,2018)。

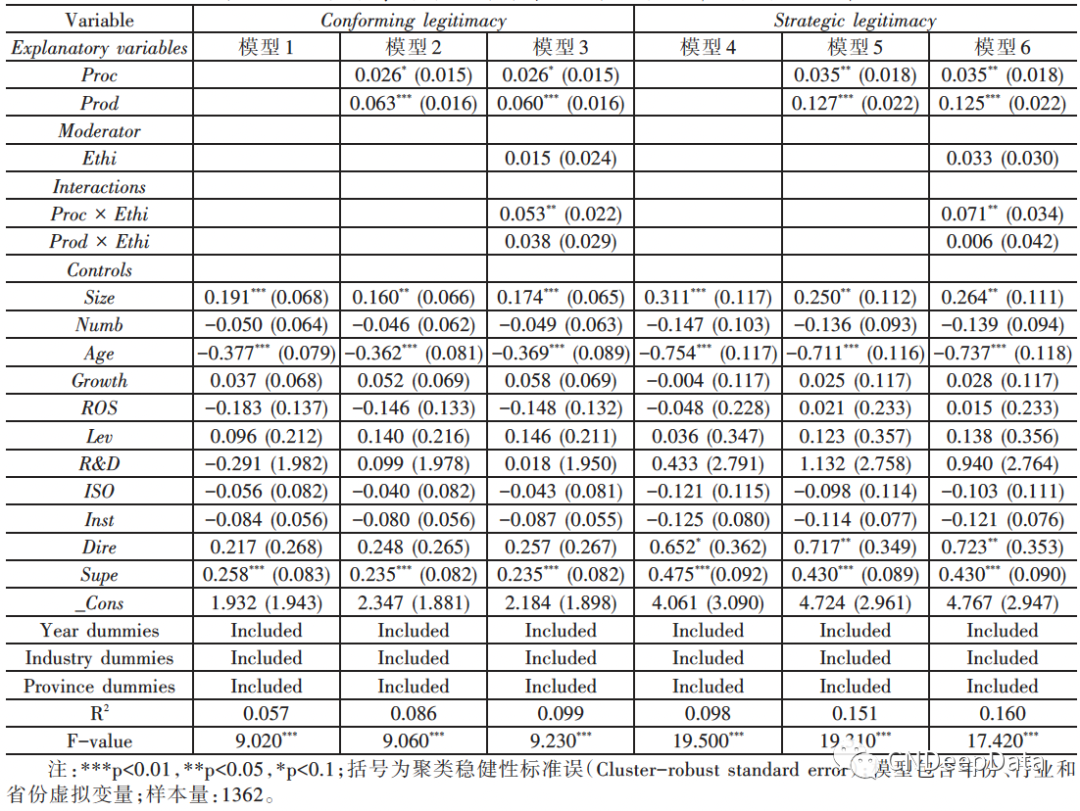

下表为绿色创新对可持续发展绩效的回归结果:

下表为中介效应检验结果:

模型2结果表明,绿色工艺创新和绿色产品创新均对适应合法性具有显著的积极作用(β1=0.026,p1<0.1;β2=0.063,p2<0.01)。并且,前文检验表明,在控制绿色工艺创新和绿色产品创新下,适应合法性对财务绩效和环境社会责任绩效均产生显著的正向效应(β1=0.826,p1<0.01;β2=15.388,p2<0.01)。由此,结合H1a 和H1b 可以证明,适应合法性在绿色创新(绿色工艺创新、绿色产品创新)和可持续发展绩效关系之间发挥中介作用,即H2a和H2b成立。

模型5 结果显示,绿色工艺创新和绿色产品创新均能显著提升企业的战略合法性水平(β1=0.035,p1<0.05;β2=0.127,p2<0.01)。并且,前文检验表明,在控制绿色工艺创新和绿色产品创新下,战略合法性对财务绩效和环境绩效均具有显著的积极影响(β1=0.676,p1<0.01;β2=14.225,p2<0.01)。由此,结合H1a和H1b可以证明,战略合法性在绿色创新(绿色工艺创新、绿色产品创新)和可持续发展绩效关系之间发挥中介作用,即H2c和H2d成立。

版权声明 …

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

数据授权使用说明 …

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001