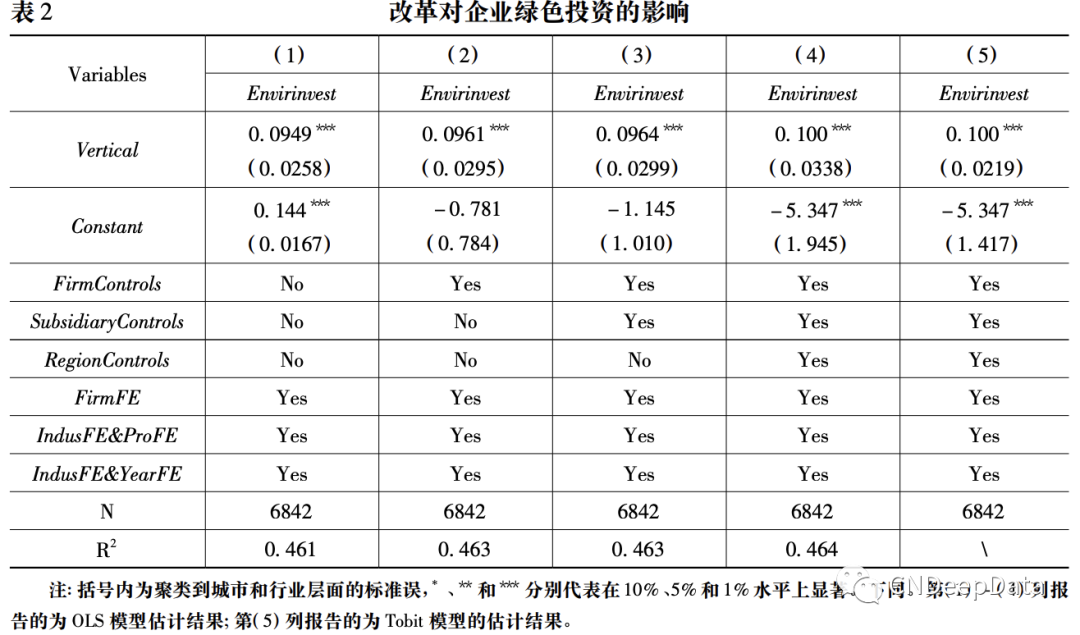

▪ 内容简介:文章以省以下环保垂直管理改革作为外生冲击,分析了环保权限部分上收及执法重心下沉所发挥的治理效应。研究发现: 改革显著促进了地方污染企业的绿色投资,并改善了地区环境质量。在机制检验中,省级环保部门监管能力与基层环保部门独立性的同步增强,提升了地区环保执法力度,进而实现了治理效应。在影响改革成效的约束性因素分析中,地方政府具备较强环境治理动机、面临较低的税收依赖,以及企业的国有属性、面临更小融资约束均会提升地方政府及污染企业对改革的配合意愿,从而增强改革效果。

▪ 创新点:①立足于省以下环保垂直管理改革实践,通过识别垂直管理在环境治理方面产生的效果及机制,在一定程度上丰富了传统环境分权理论。②通过分析省以下环保垂直改革中地方政府为主导,污染企业为主体的环境治理逻辑,从环保视角丰富了基层治理理论。③有效识别了省以下环保垂直管理改革的治理效应,并揭示了作用机制“黑箱”,为全面评估中央对优化基层环保管理体制的系统性、全局性实践,提供了严谨的经验证据。

▪ CNDD相关数据推荐:

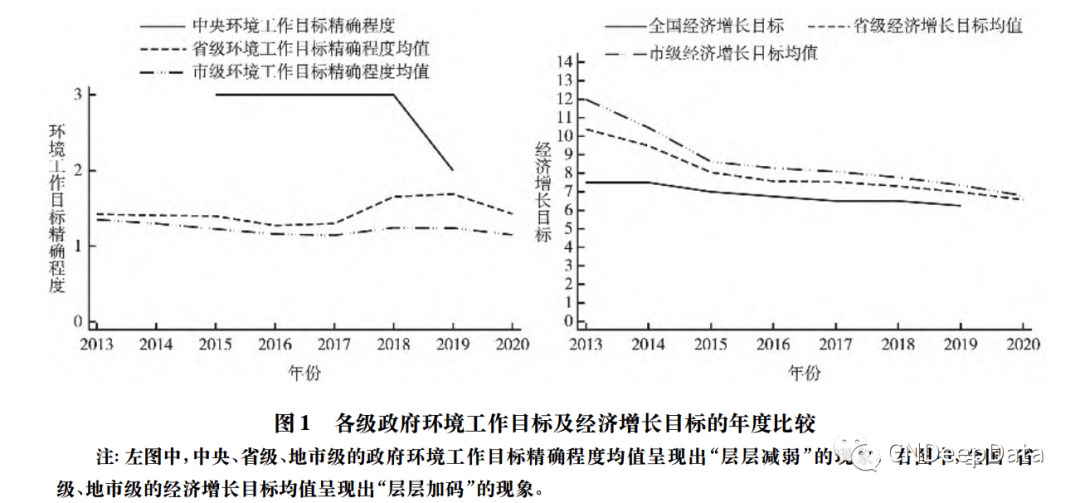

当前,地方政府环境治理动机表现出如下特征: 政府层级越低,其设定的环境工作目标越模糊,中央—省—市三级政府呈现出环境工作目标精确度下降的趋势( 详见图 1 的左图) 。反观经济维度,地方经济增长的内生动机进一步引发了政府层级间“自上而下”的标尺竞争。各级政府在对本地区经济增长目标设定时,会进行“自我施压”,在上级政府目标设定的基础上实现“层层加码”(周黎安等,2015; 余 泳泽等,2019) ( 详见图 1 的右图) 。经济竞争的“自我加压”以及环境治理动机的“层层减弱”直接导致了地方政府层级越低,经济增长压力越大,环境治理动机越弱的现实状况,即下级政府环境治理动机普遍低于上级政府是我国地方环境治理的典型事实。地方政府环境治理动机的层层削弱,以及地方环保部门执法独立性受限, 直接导致基层环境治理乏力的严峻局面。

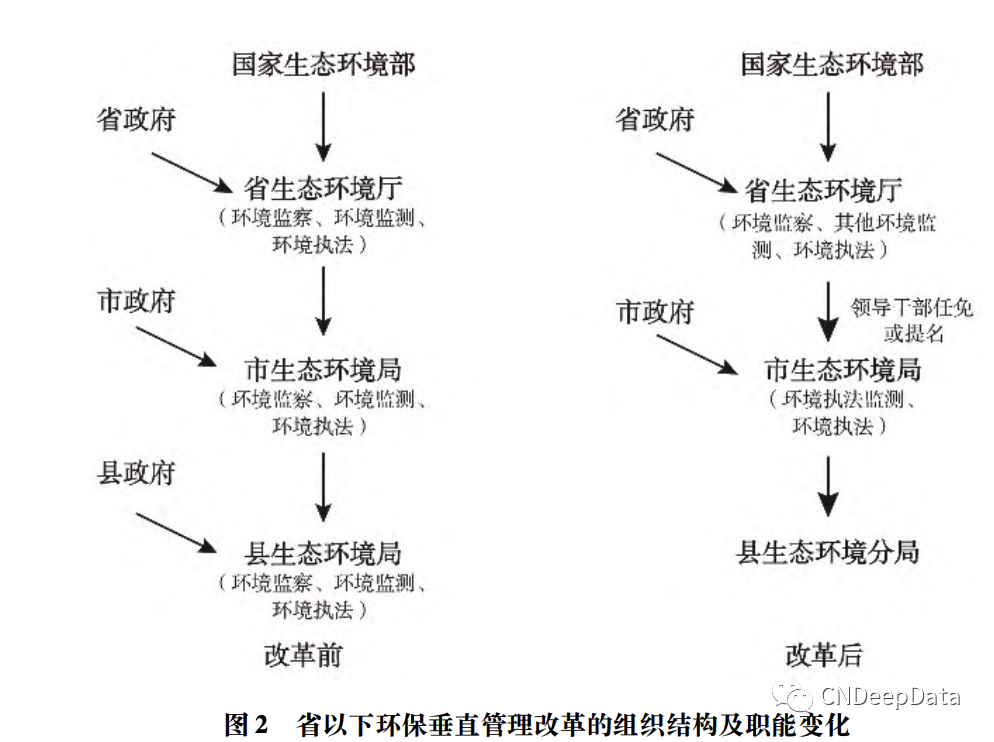

为了解决基层环境规制易受地方政府干预的问题,党的十八届五中全会提出要建立省以下环保机构监测监察执法垂直管理制度。2016 年 7 月,中央全面深化改革领导小组第二十六次会议通 过了《关于省以下环保机构监测监察执法垂直管理制度改革试点工作的指导意见》( 以下简称“意 见”) ,明确提出了“调整地方环境保护管理体制”等工作方向。根据意见,原环保部、中央编办统筹确定了改革试点,并要求试点省份要力争在 2017 年6 月底前完成试点工作。2018 年11 月,生态环境部正式颁布了《关于统筹推进省以下生态环境机构监测监察执法垂直管理制度改革工作的通 知》,提出要在全国范围内分类推行省以下环保垂直管理改革工作。该项改革具备以下特征( 详见图 2) :

改革强化了省级环保部门对基层环境治理的监管力度,提升了基层环保执法的独立性,削弱了基层政府对环保执法的干扰程度。改革将环境执法权赋予市级环保部门统筹安排,但执法重心大力向县域基层下沉,最终提升基层环保执法力度。

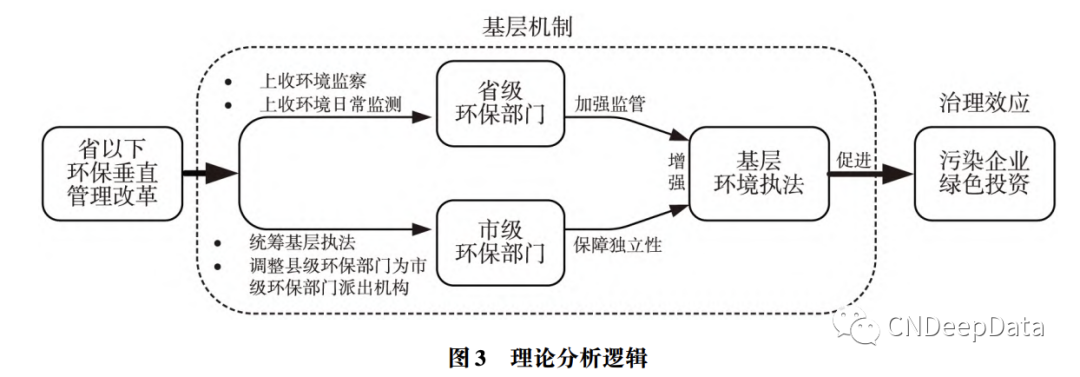

省以下环保垂直管理改革强化了省级环保部门对下级环保部门的监管,降低了地方政府对基层环保部门的干预,提高了基层环保部门的规制独立性,促进地区环保执法强度提升,迫使企业面临更高的污染查处概率和处罚成本。污染企业将不得不通过增加绿色投资,缓解改革对其总体盈利能力的负面影响。理论分析逻辑如图 3 所示。基于此,文章提出假设: 省以下环保垂直管理改革能够有效促进辖区内污染企业开展绿色投资。

版权声明 …

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

数据授权使用说明 …

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001