▪ 创新点:①深化对于中国企业跨境并购的动因及影响因素的理解。为中国未来的对外投资,以及国家“一带一路”倡议的合理、有序推进提供参考。②指出了中国产业政策实施的一种微观机制。研究旨在说明,跨境并购逐渐成为中国产业政策实施的重要微观机制之一。在论证过程中,文章也提供了证据,说明产业政策的确有着引导、配置银行贷款和政府补贴等资源的作用。

▪ CNDD相关数据推荐:

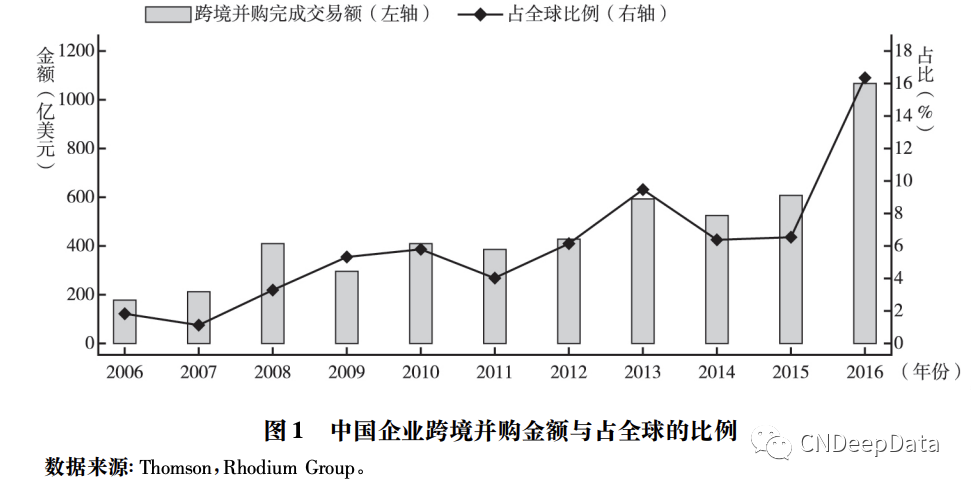

中国企业跨境并购趋势分析图 2 列示了 1991—2015 年间中国企业跨境并购前五大目标国( 或地区) 的并购交易数。不发现,这些国家( 或地区) 都属于发达国家( 或地区) ,即属于“上行并购”; 获得这些国家( 或地区) 企业的先进技术、实现产业升级是并购的主要动因。

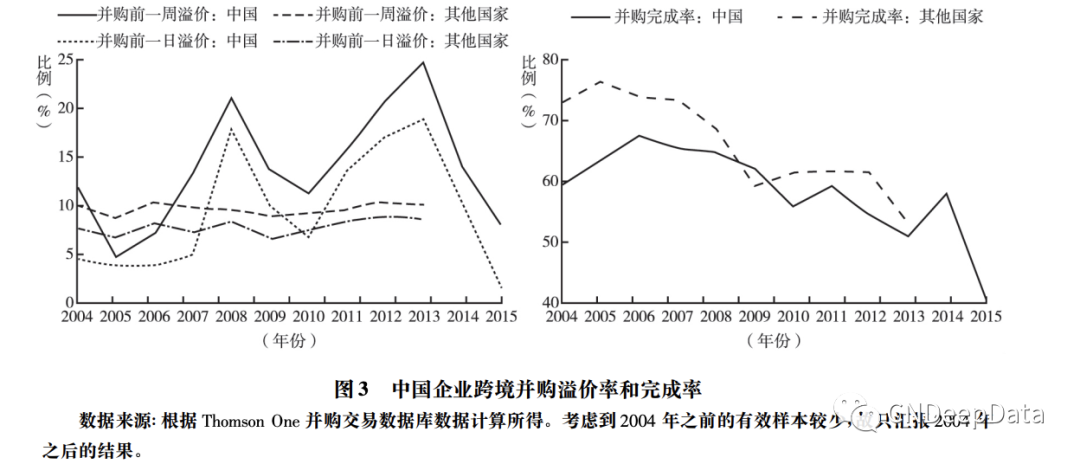

与此同时,由于中国企业常以显著高于被并购企业正常市场价值的价格进行收购,“中国溢 价”也开始逐步被市场所熟知。如图 3(左) 所示,中国企业跨境并购的溢价水平显著高于世界其他国家的平均水平。更有趣的是,中国企业的并购溢价呈现出了周期性的波动———在“十一 五”或“十二五”的前三年( 即 2006—2008 年和 2011—2013 年) ,平均并购溢价处于上升趋势; 而在 “十一五”或“十二五”的后两年( 即 2009—2010 年和 2014—2015 年) ,平均并购溢价却开始下降。 这可能说明,在一个“五年规划”开始的时候,中国企业更加迫切地希望完成跨境并购。而其他国家的并购溢价并没有此类的波动。另外,并购前一周溢价水平始终高于并购前一天的溢价水平。 这可能是因为,随着时间的推移,市场释放出了越来越多的有关并购的信息,投资者视并购为利好消息,因而推动股价上涨,使之越来越接近中国企业的出价。 然而,虽然中国企业希望通过高竞标报价来确保跨境并购的完成,但从图 3( 右) 中可见,并购完成率却始终不高; 在大部分的年份都低于其他国家,并且在整体上呈现出了下降的趋势,到 2015 年完成率只有 40% 左右。即在中国企业“走出去”的过程中,即使出价相对较高,也往往不能“如心所愿”。英国经济学人智库首席经济学家、前英国财政部经济学家 Robin Bew 认为这背后的原因 在于,东道国往往认为中国企业跨境并购并非是纯粹商业性的,很多时候是出于政治性的目的,因此会进行更加严格的监管和审查。

在检验假说 1 时,Y 代表跨境并购溢价( Premium1 或 Premium2) ; 而在检验假说 2 时,Y 是跨境并购的完成率( Completion) 。Controls 是一组包括并购事件、主并购方、被并购方和时间特征的控制变量。ε为随机扰动项。由于文章的数据是每一笔并购交易,属于截面数据,因此在检验假说 1 时,使用 OLS 回归。而跨境并购完成率是一个二元变量,因此在检验假说 2 时使用 logit 回归 模型。表 1 报告各变量定义和具体的计算方法。

基于前文的陈述,文章认为“五年规划”产业政策可能是通过信贷渠道和补贴渠道来影响中国企业的跨境并购行为。接下来文章分别从融资可得性、融资成本和补贴可得性三个方面来检验机制。首先考察融资的可得性。从表 7 中的列(1) 至列(3) 可见,以不同的变量来度量,受产业政策支持的企业获得的债权类融资( 包括银行贷款和债券占总资产的比例) 显著高于不受产业政策支持的企业; 平均而言,在贷款占总资产的比例上,受支持企业要高 3. 5% 左右。

版权声明 …

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

数据授权使用说明 …

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001