▪ CNDD相关数据推荐:

博彩文化也可能会影响高管在不确定环境下的费用管理决策,使企业的费用粘性程度在不同的博彩文化氛围下呈现出差异。企业业绩下滑时,管理层对企业未来业绩好转概率的预期和维持资源等待的冒险意愿是影响费用粘性的关键因素。预期相比于受博彩文化影响较小的企业管理者,处于浓厚的博彩文化地区的企业管理者在收入下降时可能会更乐观地估计公司业绩回升的可能性,也更能忍受维持现有项目和资源造成的利润急剧下滑的压力,即他们等待业绩好转的冒险意愿也会更强烈,这类企业的费用粘性水平也因此会更高。根据上述分析,文章提出假设 1:

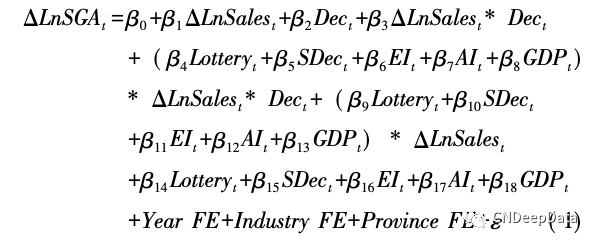

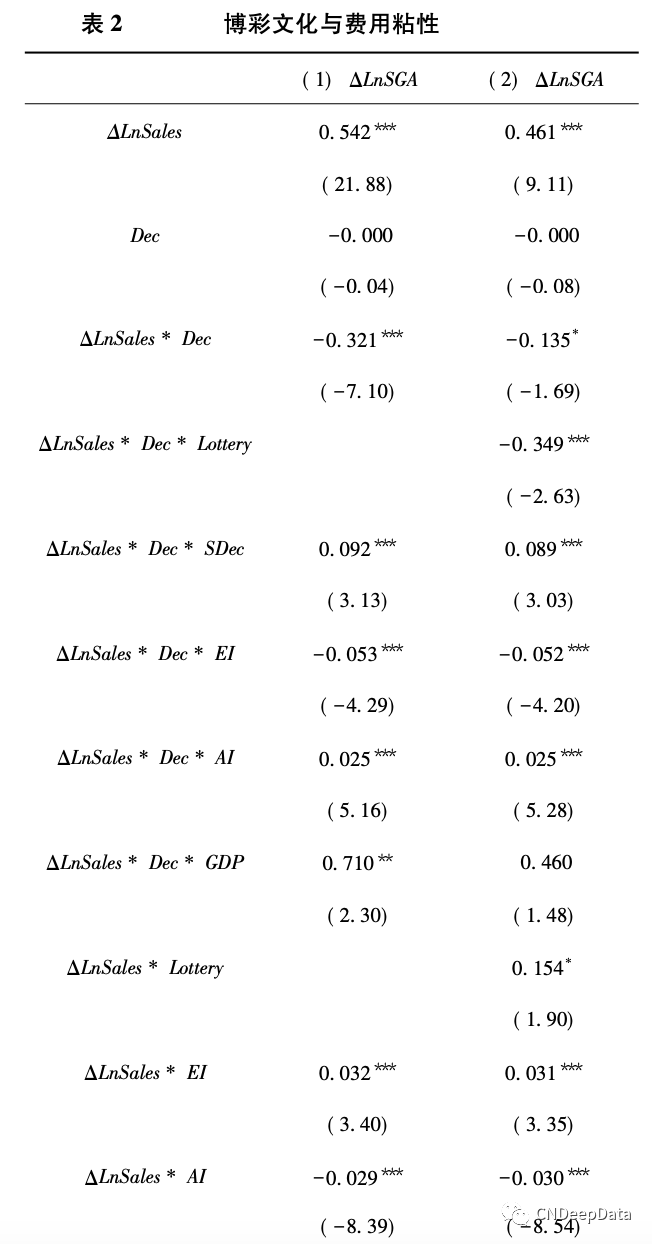

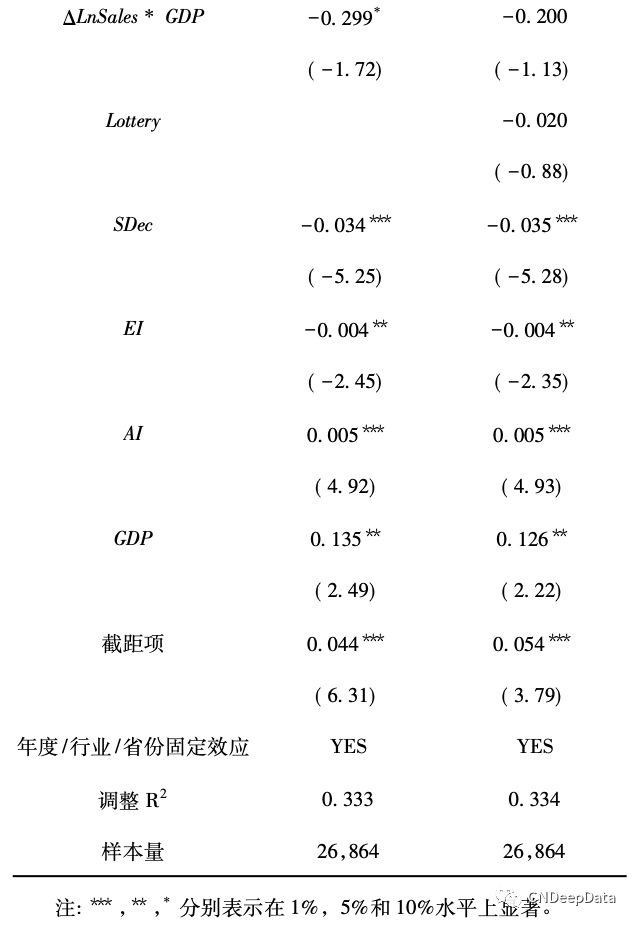

其中,ΔLnSGA 衡量了费用的变动情况,等于企业当期销售费用和管理费用之和的自然对数减去上一期销售费用和管理费用之和的自然对数。ΔLnSales 衡量收入的变动程 度,等于企业当期销售收入的自然对数减去上一期销售收入的自然对数。Dec 为虚拟变量,当期企业销售收入相对上一期出现下降时取 1,否则取 0。若交乘项 ΔLnSales * Dec 的回归系数显著为负,表明费用在销售收入上升时的变动幅度大于在收入下降时变动的幅度,即存在费用粘性。Lottery 代表企业经营地所在地区的博彩文化,采用地区福利彩票和体育彩票的销售额占地区生产总值的比例乘以 100 来衡量。该数值越大,表明当地人的博彩文化氛围越浓厚。Lottery* ΔLnSales * Dec 是文章最为关注的解释变量。根据前文的分析,博彩文化会增大企业的费用粘性程度,因此预期该变量的回归系数会显著为负。

版权声明 …

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

数据授权使用说明 …

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001