▪ CNDD常用中介变量数据推荐:

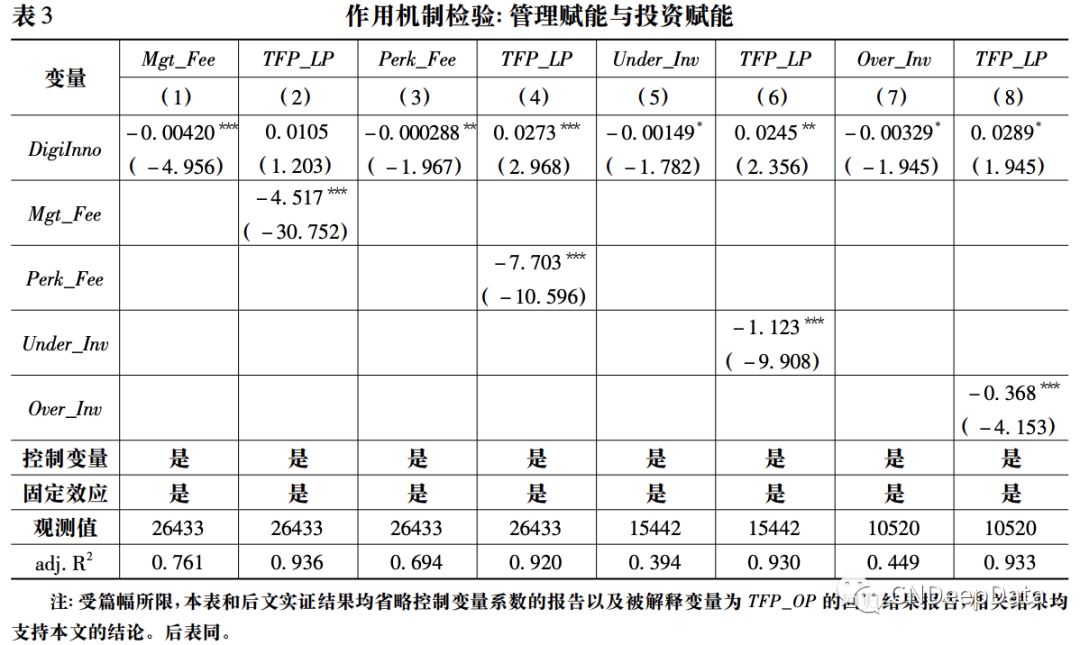

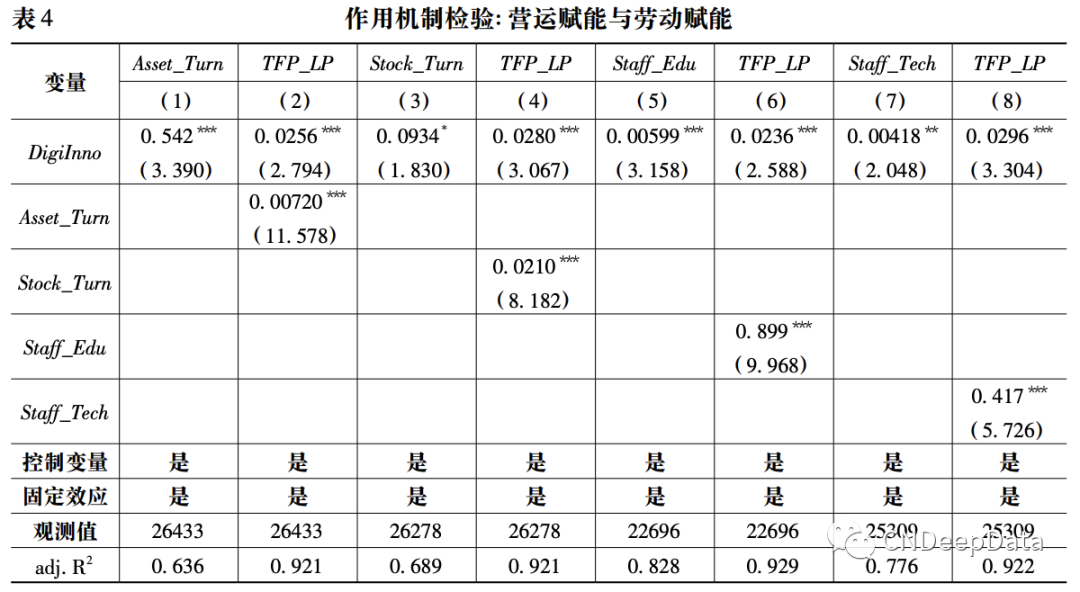

根据熊彼特的创新与内生增长理论,通过研究、开发与创新活动形成的技术进步属于经济增长的内生因素( Aghion & Howitt,1992) 。这些研发创新活动发挥的“创造性破坏”作用促进了技术进步,进而推动了经济内生增长( Aghion et al.,2009) 。而数字技术创新被视为汇聚创新要素最多、发展应用前景最广的创新领域( 庄荣文,2021) ,对当前各类社会经济活动具有深刻影响( 曲永义, 2022) 。数字技术的渗透性使生产要素和生产关系逐渐向数字化发展,可以降低经济活动中的搜索成本、复制成本、传递成本、跟踪成本与验证成本,将会改变经济社会发展范式。具体到企业层面,数字技术创新可能通过如下渠道赋能企业高质量发展: 其一,数字技术创新可以改善企业组织内部的沟通效率与协同效率,降低内部监督所需的成本,对企业进行“管理赋能”。其二,企业可以借助数字技术增强信息获取能力与分析能力,有助于提高企业投资决策质量,促成“投资赋能”。其三,数字技术创新有助于优化企业生产要素配置,提高资产营运效率,发挥“营运赋能”的功能。其四,数字技术创新将会促使企业匹配高技能的劳动力,从而优化劳动力资源结构,实现“劳动赋能”。

综合上述分析,文章提出核心研究假设: 数字技术创新将会通过管理赋能、投资赋能、营运赋能与劳动赋能的机制,促进企业全要素生产率提升。

其中,i 表示企业,t 表示年度,TFP 为企业 i 在第 t 年的全要素生产率。 DigiInno 表示当年的数字技术创新水平,Controls 表示控制变量的集合,Firm、Year、Industry 和 Province 分别表示公司、年度、行业以及地区层面的固定效应。α1 是主要关注的回归系数,由理论分析可知,若回归系数 α1 显著为正,则表明企业数字技术创新有助于促进企业全要素生产率提升,支持理论预期。此外,对标准误进行了企业层面的聚类稳健处理( cluster) 。具体的变量说明如下:

1.数字技术创新

如何度量企业层面的数字技术创新水平是研究的重点。通常而言,专利申请数量是刻画企业研发创新水平常用指标。已有文献利用专利文本信息识别企业层面的数字专利( digital patent) , 根据专利申请数量构建企业数字技术创新的度量指标( Liu et al.,2023) 。也有研究采用相似的做法,围绕着数字技术中的人工智能技术,进行专利文本分析与指标构建( Yang,2022) 。借鉴这 一思路,对上市公司所有发明专利与实用新型专利的申请文件的摘要、说明书和权利要求书进行关键词文本分析,确认各项专利是否属于数字专利。其中,数字技术关键词的选取依据是现有文献提出的数字技术特征词( 吴非等,2021) ,包括“底层技术”以及“技术应用”两个层次的五类关键词,具体参考了《中小企业数字化赋能专项行动方案》《2020 年数字化转型趋势报告》等官方文件和权威报告。作者团队也参考了《企业数字化转型白皮书( 2021 版) 》,进一步补充了数字技术关键词( 如“云平台”“智能工厂”) 等。在后文中,将根据数字专利的法律许可状态、专利行业分类以及技术构成差异做出进一步细分和相应的检验。

基于上述情况,依据数字技术关键词对专利申请文件的内容进行了文本分析,从而计算得到上市公司各年度内的数字专利申请数量,加 1 取自然对数后用变量 DigiInno 表示,作为企业数字技术创新指标。根据样本数据,近十年以来,我国上市公司数字专利的申请数量、数字专利占专利申请的比例呈现出明显的上升趋势,尽管年度专利申请总量在 2020 年有所回落,但数字技术专利申请量占全部专利的比重显著上升,在 2020 年已接近 20% 。同时,各年度开展数字技术创新的企业占比显著增大,在 2019 年达到约 21% 。上述变化趋势反映了数字技术创新蓬勃发展的势头。

2.企业全要素生产率

被解释变量为企业全要素生产率。考虑到企业可能根据可观测的生产效率及时调整要 素投入,使企业层面的全要素生产率与要素投入之间存在较强的内生关系,导致最小二乘法估计生产函数得到的生产率通常存在同时性偏差。因此,文章使用 LP 法和 OP 法计算企业全要素生产率。限于篇幅,未报告企业全要素生产率的详细计算过程,留存备索。此外,在后文的稳健性检验部分,文章也使用其他多种方法计算企业全要素生产率,作为替代的被解释变量。

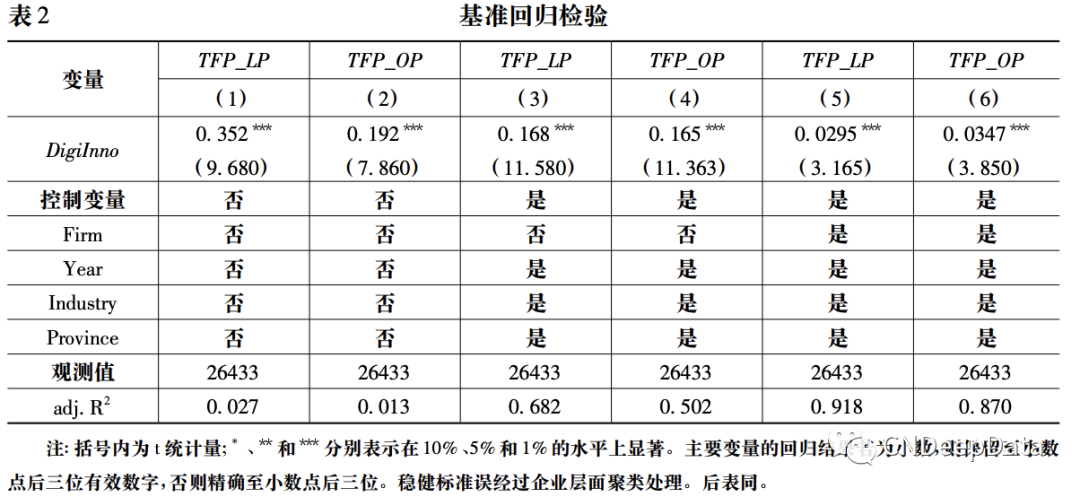

基准回归分析结果如表 2 所示。由第( 1) —( 4) 列所示,在单变量检验以及未加入企业固定效应,数字技术创新( DigiInno) 对企业全要素生产率( TFP_LP、TFP_OP) 的回归系数均显著为正,意味着开展数字技术创新的企业在平均意义上具有更高的全要素生产率。根据第( 5) 列的结果,在加入控制变量和企业固定效应之后,变量 DigiInno 的回归系数为 0. 0295,经过企业层面聚类处理的稳健标 准误在 1%的水平上显著。类似地,在第( 6) 列中,变量 DigiInno 对 OP 法计算的全要素生产率的回归 系数为 0. 0347,结果与第( 5) 列较为一致。上述结果表明,数字技术创新对企业全要素生产率具有显著的正向影响,对推动企业高质量发展具有积极作用,该结果与前述的理论分析相符。

采用中介效应检验的方法,分别从内部管控成本、投资决策质量、资产营运效 率和劳动力资源结构四个方面考察数字技术创新影响企业全要素生产率的作用机制。根据中介效应检验三步法的思路,在基准模型( 1) 的基础上设置中介效应检验模型( 2) 和( 3) :

版权声明 …

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

数据授权使用说明 …

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001