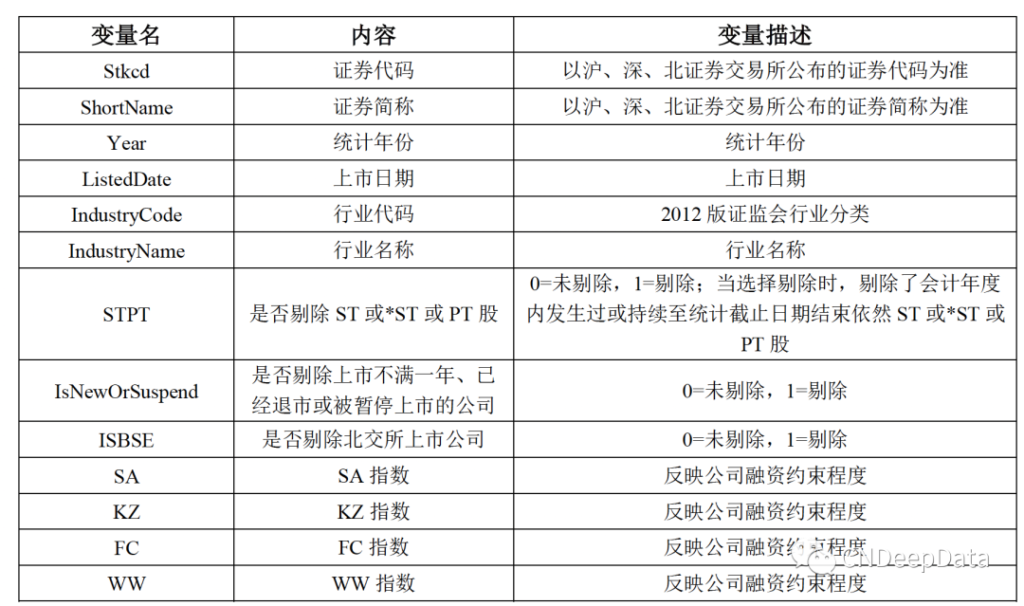

CNDD-0042 2000-2022年上市公司融资约束数据(FC、KZ、WW指数)及学术论文应用

01 数据介绍

CNDeepData 数据应用质量评级

▪ 常用度:★★★★★

▪ 稀缺度:★★★★☆

▪ 新颖度:★★★☆☆

▪ 总体级别:12颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

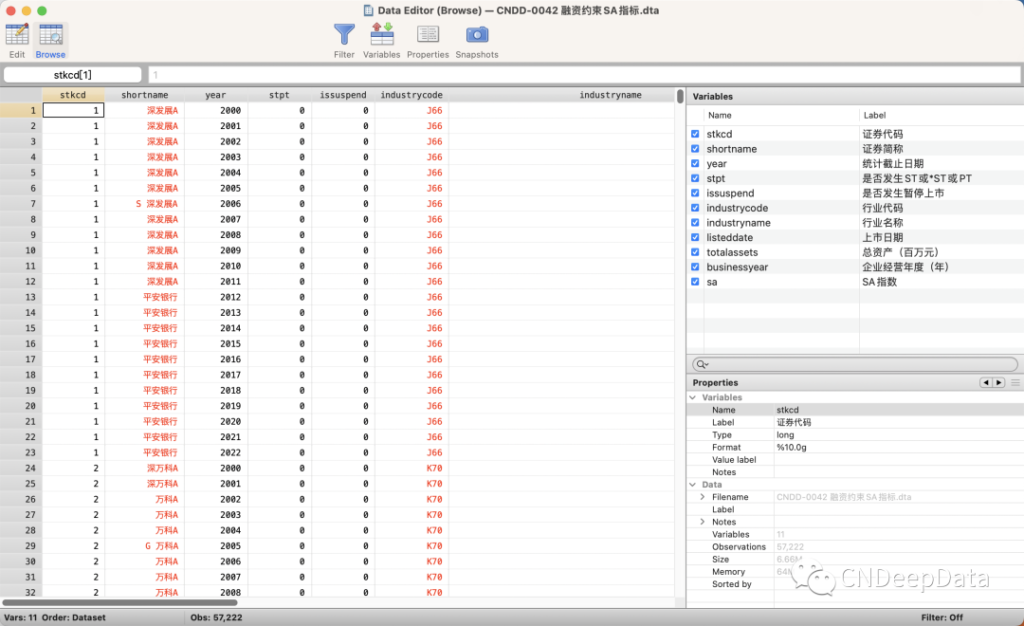

02 主要指标

▪ SA指数计算办法:

SA=−0.737∗Size+0.043∗𝑆𝑖𝑧𝑒2−0.040∗𝐴𝑔𝑒

Size:企业总资产规模的自然对数;

Age:企业经营年度=观测年度(当前统计截止日期)-企业成立时间(年度)

任何一个指标为空,计算结果为空。

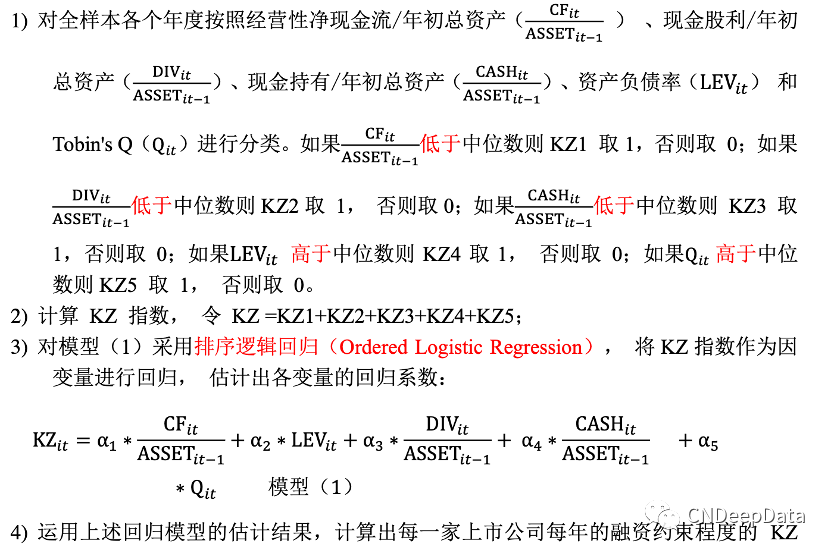

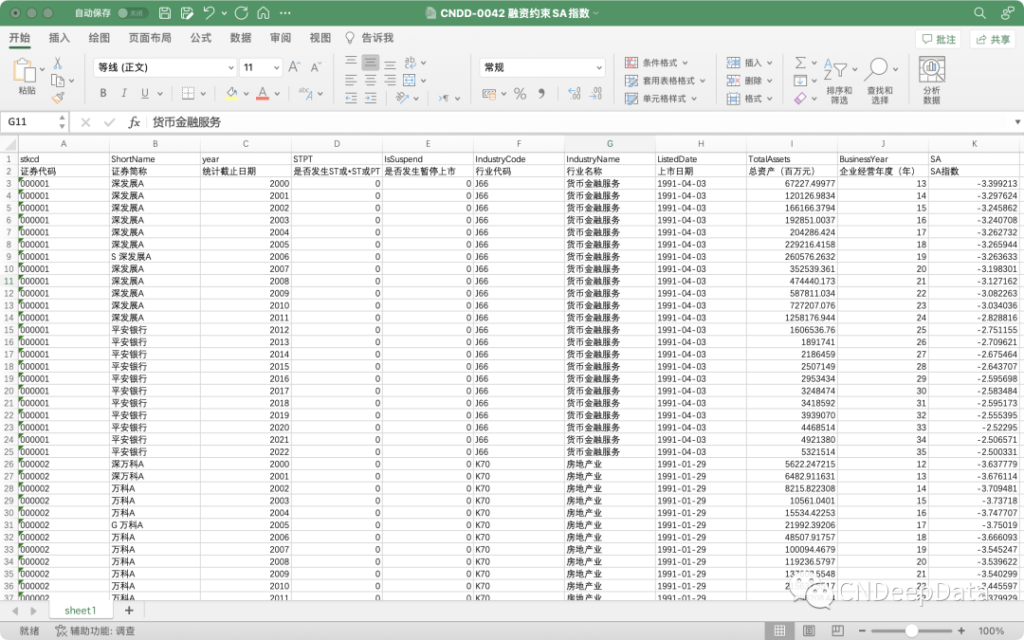

▪ KZ指数计算办法:

1. 样本数据处理:选择沪深上市公司,剔除金融行业公司代码、剔除数据缺失的样本数据;分年度对连续变量进行1%和99%分位上进行winsorize 处理。

2.借鉴Kaplan &Zingales (1997) 的思想,参考谭跃和夏芳(2011)和魏志华等(2014)的方法,按以下步骤构建KZ指数:

运用上述模型的估计结果,计算出每一家上市公司每年的融资约束程度的KZ指数。KZ指数越大,意味着上市公司面临的融资约束程度越高。

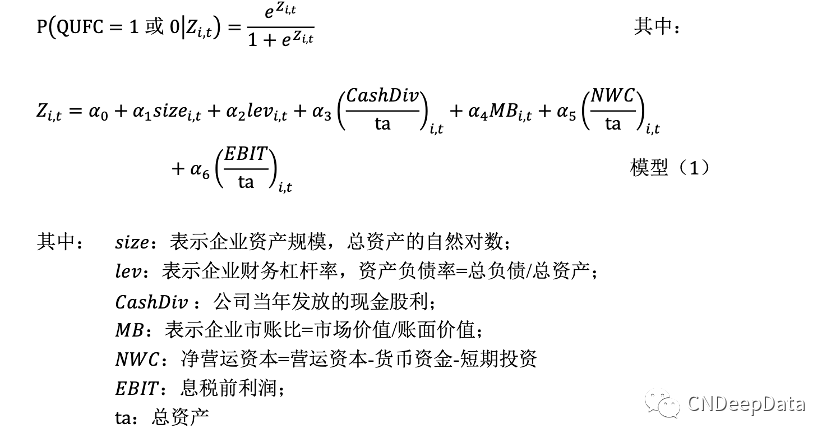

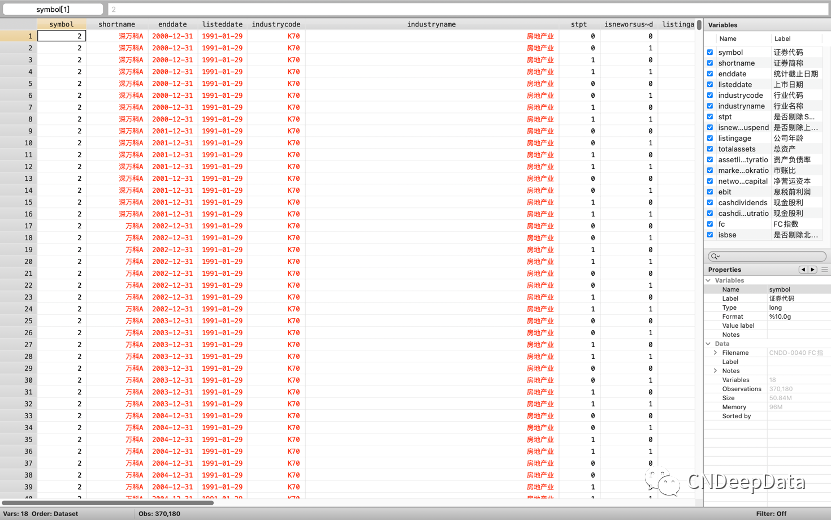

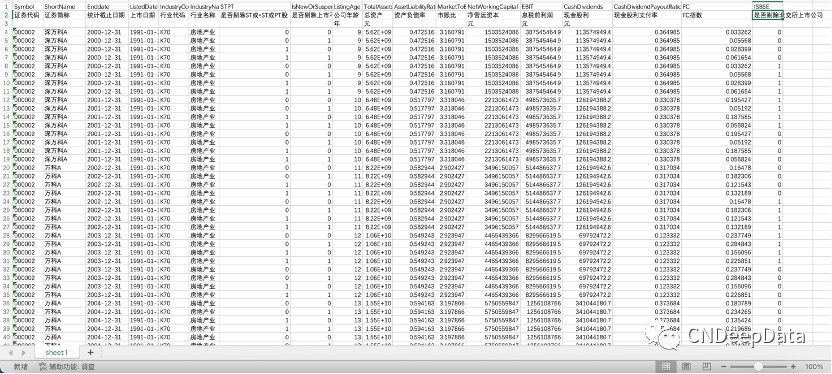

▪ FC指数计算办法:

1. 样本数据处理:剔除数据缺失的样本数据,剔除金融行业公司代码;分年度对连续变量进行1%和99%分位上进行winsorize 处理。

2.参考Hadlock and Pierce (2009)、况学文等(2010)、张悦玫等(2017)、顾雷雷等(2020)、陈峻等(2020)建立衡量企业融资约束程度的模型:

第一步,按照年度对公司规模、公司年龄、现金股利支付率三个变量进行标准化处理,并根据标准化后的变量均值对上市公司进行排序(升序),分别以上下三分位点作为融资约束的分界点,确定融资约束虚拟变量OUFC,大于66%分位的上市公司定义为低融资约束组,OUFC=0,小于33%分位的上市公司定义为高融资约束组,OUFC=1。

第二步,对模型(1)进行 Logit 回归,拟合企业每一年度的融资约束发生概率P,并将其定义为融资约束指数FC(取值在0到1之间)。FC越大,企业的融资约束问题越严重。

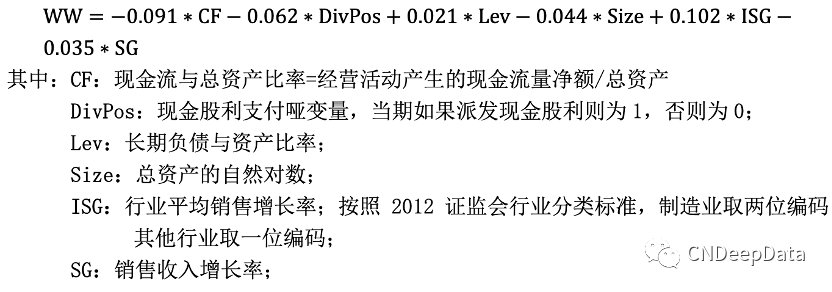

▪ WW指数计算办法:

1. 样本数据处理:剔除数据缺失的样本数据(任何参与计算的指标为空,最终结果为空);

2. 借鉴Whited and Wu(2006)、况学文(2010)、刘莉亚(2015)等的研究方法,构建WW指数:

WW指数值越大,表明公司受到的融资约束程度越高

03 数据特征概览

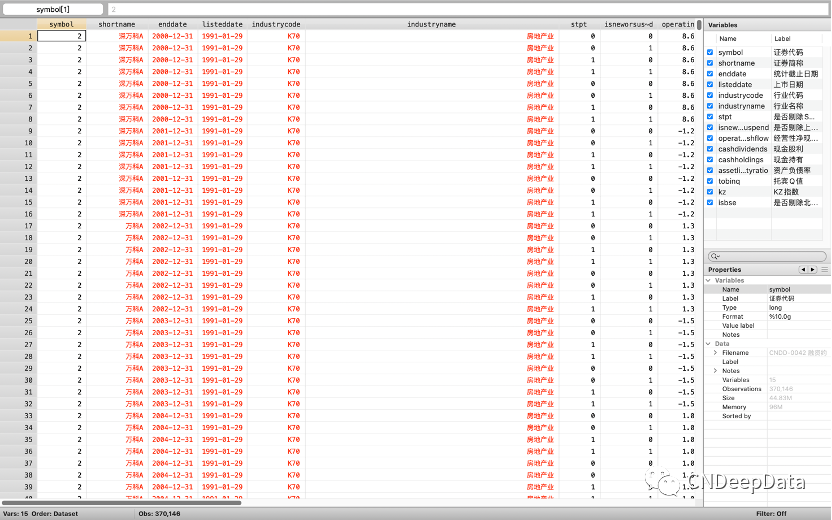

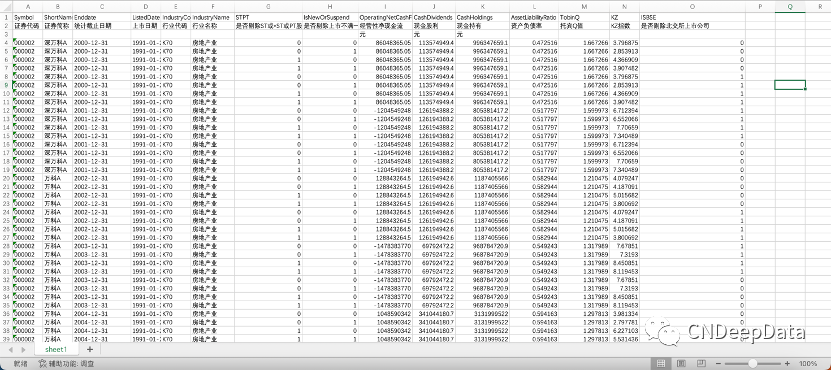

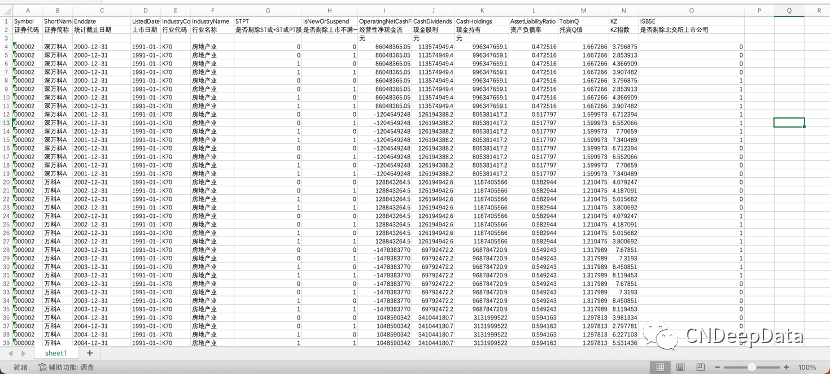

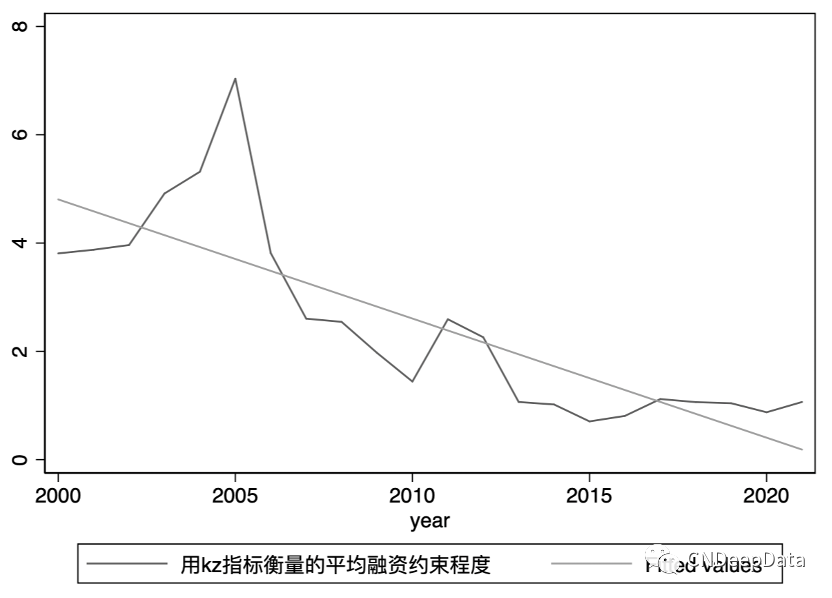

▪ KZ指数:

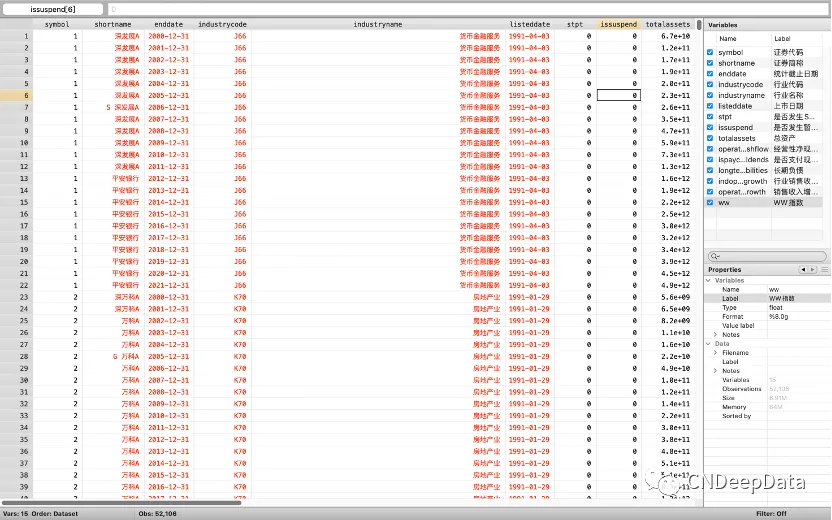

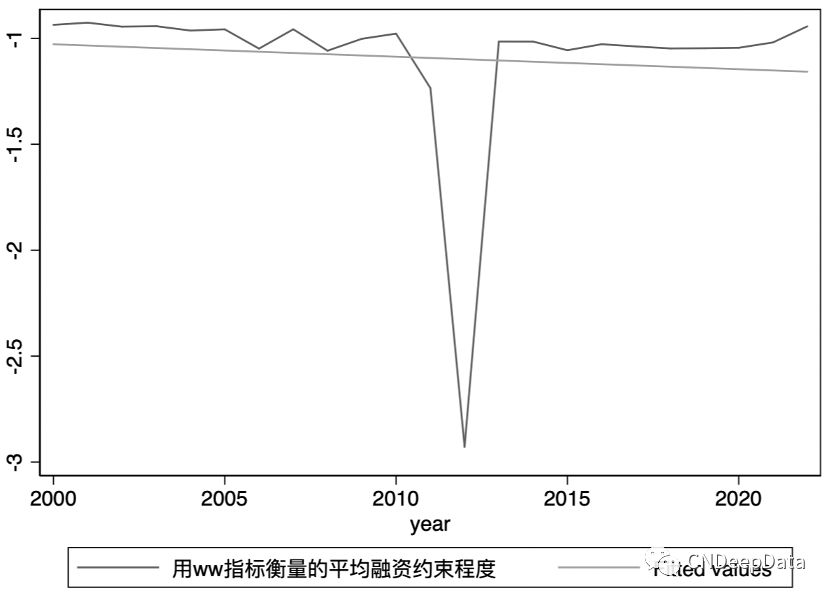

▪ WW指数:

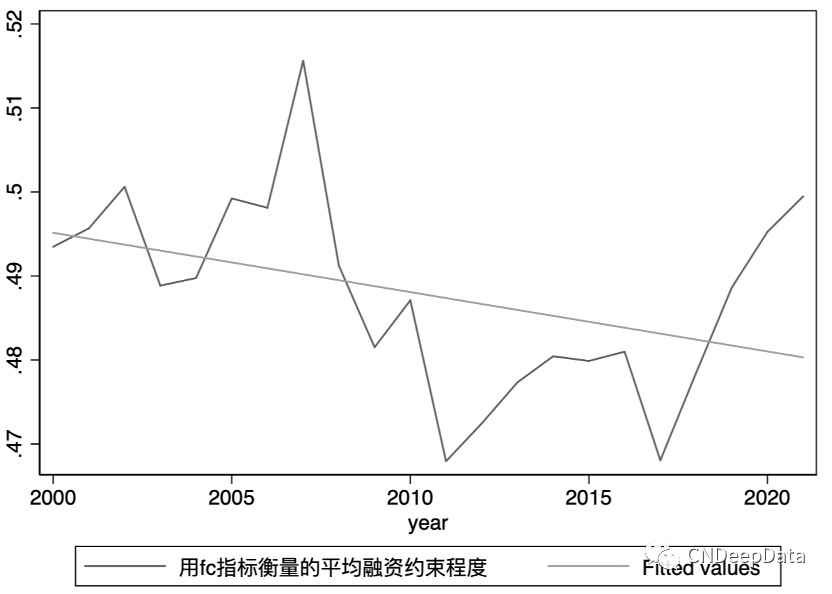

▪ 数据描述:分别采用KZ指数、FC指数和WW指数对2000-2021年的我国上市企业收到的平均融资约束程度的时间趋势画图后。结果显示,以KZ指数衡量的我国上市公司平均融资约束程度呈逐年下降态势。以FC指数数衡量的我国上市公司平均融资约束程度在2017年之前整体呈震荡下降态势,2017年之后有所反弹。以WW指数数衡量的我国上市公司平均融资约束程度除了在2012年下降,其余年份均保持在较高水平。具体如下:

唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(05):52-66+9.

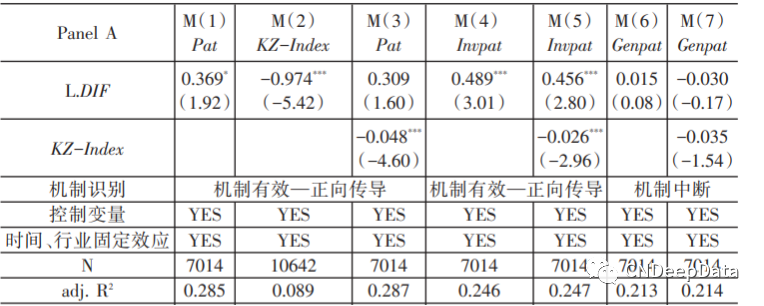

数字金融作为传统金融通过科技赋能方式形成的新产物,对微观企业技术创新乃至宏观经济发展质量而言都有着重大影响。文章基于2011-2017年沪深两市A股上市公司数据,探讨数字金融发展对企业技术创新的影响及其内在机理。研究发现,数字金融发展对企业技术创新的确存在“结构性”驱动效果。机制分析表明,数字金融发展能够有效解决企业的”融资难、融资贵”问题,并能够驱动企业去杠杆、稳定财务状况,这些都有助于企业技术创新产出的增加。

▪ 实证模型与相关数据应用

(1)以融资约束作为机制检验的模型:

文章选取了“融资约束与财务费用”和“杠杆与风险稳定”两类渠道进行验证。为了刻画出数字金融影响企业技术创新活动的具体渠道机制,具体模型设置如下。

(2)机制检验结果解读

05 其他相关文献

06 获取方式

▪ 直接购买

添加客服微信,支付价格为69元。

▪ 朋友圈分享后免费领取(每人限领15份)

持续3小时,集齐5个赞,需要对所有人可见,并且本人关注CNDeepData公众号。

▪ 购买大会员

添加客服微信,购买年度普通会员149元,年度高级会员299元,永久高级会员899元,可享CNDeepData所有数据免费获取。

▪ 朋友圈分享要求:

①分享时间需要在早上7:30到晚上12:30之间。

②请附带一句推荐词,例如“推荐CNDD高质量数据库”。

③请将包含时间内容的截图发给客服。

▪ 添加客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001